时间序列 × 交叉检验

Posted 统计译文

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列 × 交叉检验相关的知识,希望对你有一定的参考价值。

似乎我们已经很习惯于用交叉检验来进行模型优选了,但时间序列就因为其潜在的自相关性与非平稳性,让我们在交叉检验中做时序预测时顾虑重重。今天统计译文将整合来自两位时间序列专家Rob J Hyndman和Zach Mayer有关时间序列交叉检验的多篇研究,并分享给各位。

每个统计学者都知道,模型拟合优度(如R suqare)会随着模型的自由度的提升而膨胀;当用某个因为有很多参数导致拟合优度满分的模型(例如多项式回归)放到新的数据集上进行有预测,结果还一样表现优异吗?难说一种衡量预测效果的方法就是交叉检验:把原始数据拆开两份,一份称为训练集,用于拟合各种模型;再用另一份称为测试集的数据来衡量模型的预测准确性。

似乎我们已经很习惯于用上述的方式来进行模型优选了,但时间序列会存在潜在的自相关性与非平稳性,因此当我们把交叉检验的思路运用到时序预测时,就需要做一些分类讨论了:自回归模型和时间序列模型。

自回归模型

虽然传统的交叉检验在处理时序预测时并不稳健,但要是把经典的k-fold交叉检验套在自回归模型上,却在理论上可行[1]。这对于经常用机器学习处理时间序列预测的朋友而言是一大福音。

自回归模型,顾名思义就是用该变量以前的观测值 (即滞后项,lagged terms),来预测该变量本期的表现情况:

Yt= Φ0 + Φ1yt-1 + Φ2yt-2+ ··· + Φpyt-p + et

其中Φ0是常数项,Φ1,...,Φp是模型参数, et是均值为0,方差为σ的白噪音;yt-1,...,yt-p是Yt的p个滞后项。

有关自回归模型的更为详细介绍,可以阅读过往文章:

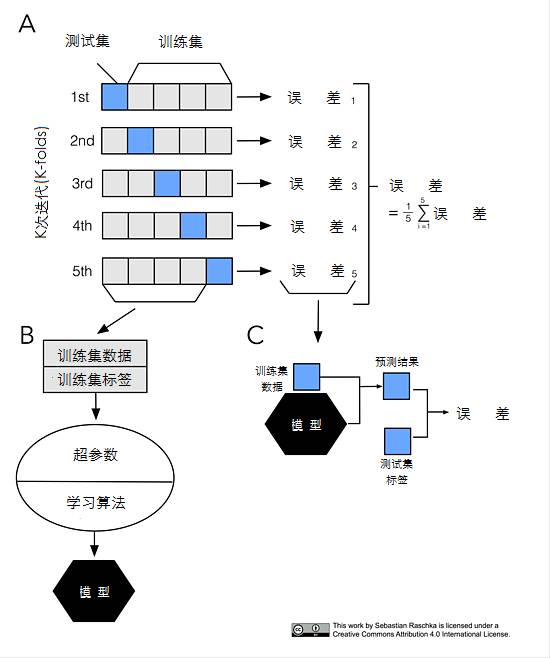

k-folds交叉检验示意图

按照自回归的思路在生成滞后项后,即可在k-folds交叉检验下使用各种回归算法完成模型优选工作。R语言中的某些包已经能协助我们完成上述自回归模型交叉检验任务,如forecast包中的tsCV(),caret中的createDataPartition()。

时间序列

用于时间序列预测工作的一些典型方法,如arima,ets,在做交叉检验时就要考虑到时间序列潜在的自相关性,即不能满足观察值的独立同分布,更不说时间序列建模还要考虑时间序列统计特性是否严平稳的问题。因此处理时序预测的交叉检验时,需要特别的交叉检验方法。

在说明这种特别的交叉检验方法前,需要先谈谈一种叫“弃一法”(leave-one-out cross-validation, LOOCV)的交叉检验;因为这两者相似度较高:

n个样本的数据集,抽取第i个样本(i = 1,...,n)作为测试集,剩下n-1个样本作为训练集;通过训练集所得模型匹配测试集计算预测误差.

重复上述步骤n次,直至样本中的每一个样本都被放入过测试集.

计算衡量总体误差的指标.

有批评指出“弃一法”交叉检验的结果可能有多个[2],就是说如果有一个“真”的模型,“弃一法”并非每次都能找到。但Rob J Hyndman倒不觉得这是“弃一法”的致命弱点,毕竟世界上有什么是永恒不变的呢?

介绍完“弃一法”交叉检验后,就来介绍处理时间序列建模的交叉检验——Moving Block Cross Validation,有人称之为“滑窗法”。“滑窗法”的概念很简单:

从长度为m的时间序列中,抽取第1至第n个观察值作为训练集,第n+1个观察值作为测试集,通过训练集所得模型匹配测试集计算预测误差.

完成上述步骤后,训练集与测试集均往前挺进1个观察值,再重复上述步骤,直至时间序列的第m个观察值也被测试集所取值后,该循环结束.

计算衡量总体误差的指标.

一图蔽之即如下:

“滑窗法”交叉检验示意图

“滑窗法”的变体跟上述介绍大同小异:例如测试集的长度,即每次训练集向前挺进的步长h,可以不仅仅是1。再例如测试集是要固定的长度呢,还是会通过吞并测试集来增加长度?这两者就是Rolling / Non-Rolling的区别了。“滑窗法”的概念可以追溯至上世纪八九十年代的一系列讨论[3],考究党可以查阅他们的工作。

提供时序预测交叉检验的R包有如cv.ts包,forecastHybrid等;boot包中的tsboot()则提供Moving Block Bootstarp实现函数,类似的包还有meboot,timesboot,BootPR;在python中有TimeSeriesSplit可以完成类似任务。

实际上除了时间序列外,还有一些类型的数据是常常无法满足独立同分布假设的,例如经管社科领域常见的存在嵌套层级的数据(如学生水平嵌套于班级水平,班级水平嵌套于学校水平),空间统计学里常处理的数据(如某区域经济水平容易受到临近区域的影响)等等。因此在使用各种方法前,还需考虑该方法的适用条件。

参考

[1]. Bergmeir C, Hyndman R J, Koo B. A Note on the Validity of Cross-Validation for Evaluating Time Series Prediction[J]. Monash Econometrics & Business Statistics Working Papers, 2015.

[2]. Jun Shao. Linear model selection by cross-validation. Journal of the American Statistical Association, 88(422):486-494, 1993.

[3]. Hans R. Kunsch. The Jackknife and the Bootstrap for General Stationary Observations. The Annals of Statistics Vol. 17, No. 3 (Sep., 1989), pp. 1217-1241

以上是关于时间序列 × 交叉检验的主要内容,如果未能解决你的问题,请参考以下文章