时间序列分析:平稳时间序列分析之预测

Posted SAS知识

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列分析:平稳时间序列分析之预测相关的知识,希望对你有一定的参考价值。

上一篇文章介绍估计一个平稳模型的参数以及诊断检验的方法。今天,我们将介绍如何利用拟合出的模型进行预测。

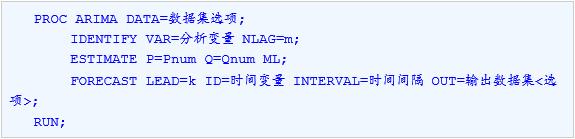

预测语句FORECAST

在参数估计和诊断检验完成后,就可以利用拟合出的模型进行预测了。ARIMA过程进行预测的语句为FORECAST语句,使用方法如下:

其中,FORECAST语句会根据ESTIMATE语句中使用的模型及估计出的参数,生成时间序列的预测值。因此,在ARIMA过程中,使用FORECAST语句前,一定要先使用ESTIMATE语句。选项LEAD指定需要向后预测多少个时间点,选项ID和INTERVAL分别指定时间变量和时间间隔,选项OUT指定输出数据集。

平稳序列分析全过程

接下来,通过一个完整的示例来介绍对一个平稳序列进行分析的全过程。

例17.8:数据集ex.weeklysales中包含了一家汽车零部件店里三种零件从2010年1月开始到2012年10月份每周的销售量,数据集中包含四个变量,具体如下:

OrderDate:每周的第一天,代表一周

Part1:零部件1每周的销量

Part2:零部件2每周的销量

Part3:零部件3每周的销量

现在希望预测这三种零件未来每周的销量。

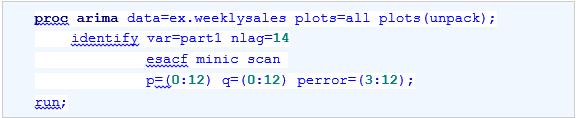

因为数据已经准备完毕,那么,根据时间序列分析的流程,我们可以跳过第一步,直接来查看序列是否平稳,以及序列中是否包含值得提取的信息,并进行模型识别。示例代码如下:

选项UNPACK指定系统输出较大的时序图、ACF图、PACF图和IACF图。

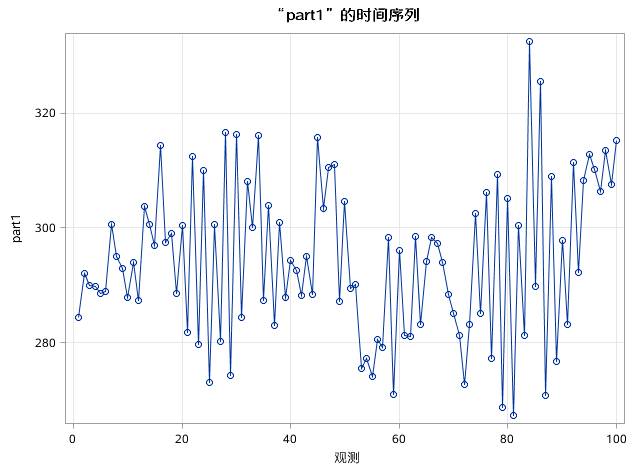

图17.35 例17.8中序列PART1的时序图

从时序图来看(如图17.35所示),part1没有明显的趋势或者季节性因素。

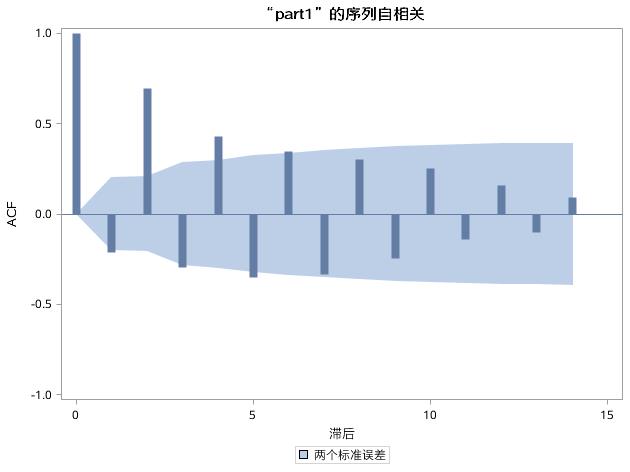

图17.36 例17.8中序列PART1的自相关图

ACF图中,自相关系数在4阶延迟期后即衰弱成小值振荡,与MA(4)的特征相符(如图17.36所示)。

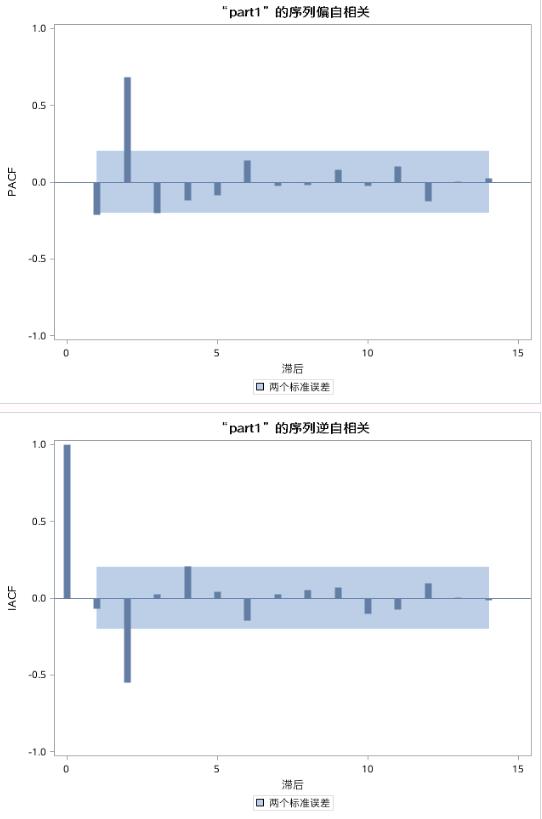

图17.37 例17.8中序列PART1的偏自相关图和逆自相关图

PACF图和IACF图具有一定的截尾特征(如图17.37所示),在2阶延迟处显著不为0,和AR(2)的特征相符。结合ACF图的特征,或许也可以尝试ARMA混合模型。

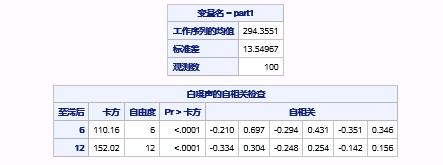

IDENTIFY语句也同时对part1的序列进行了白噪声检验,输出内容如图17.38所示。

图17.38 例17.8中序列PART1的白噪声检验

这说明序列的观测之间存在显著的依赖关系,可以建模。

接着,由于使用选项ESACF、SCAN和MINIC进行了自动模型识别,系统输出了广义自相关系数矩阵及相应的P值矩阵、典型相关估计矩阵和卡方统计量的P值矩阵,以及MINIC方法的信息准则矩阵,并基于对这些矩阵的分析,提供了待选模型组,如图17.39所示。

图17.39 例17.8中序列PART1自动识别出的待选模型

MINIC方法推荐的待选模型是AR(2)。假定序列是平稳的,SCAN方法推荐的待选模型为AR(2)和ARMA(1,2),ESACF方法推荐的待选模型有ARMA(1,2)、ARMA(4,2)等。当d>0时,也可以得出一些待选的非平稳模型。结合相关系数图,我们可以先将AR(2)作为part1序列合适的待选模型。

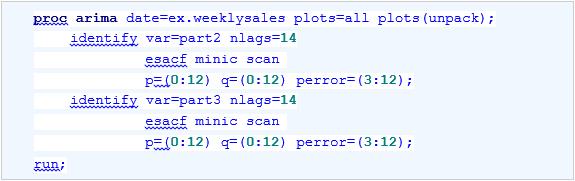

用同样的方法可以分析part2序列和part3序列,代码如下:

AR(1)和MA(3)分别是适合part2和part3序列的待选模型。

接下来,进行参数估计和诊断检验,查看用这些模型是否足够拟合这些序列。代码如下:

序列part1的参数估计和诊断结果如图17.40和图17.41所示。

图17.40 例17.8中序列PART1的AR(2)模型参数估计和拟合优度报表

图17.41 例17.8中序列PART1的AR(2)模型残差诊断

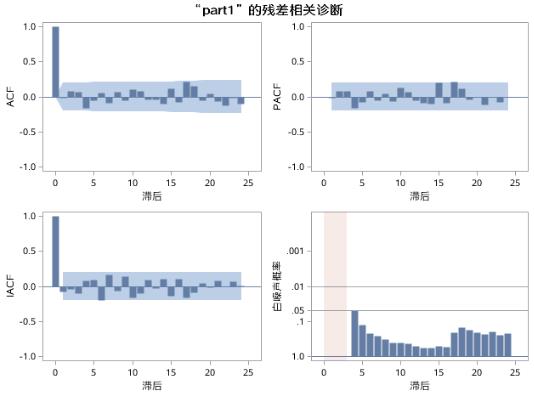

从图中展示的结果可以看到,参数AR1,1的p值为0.4870,说明该参数不是显著非0;并且残差序列在5阶延迟时,p值小于0.05,说明残差序列不能通过白噪声检验,残差序列中仍然有信息没有被充分提取。因此,AR(2)模型对于序列part1是不合适的。我们可以尝试使用AR(3)。代码如下:

参数估计和诊断检验的结果如图17.42和图17.43所示。

图17.42 例17.8中序列PART1的AR(3)模型I参数估计和拟合优度报表

图17.43 例17.8中序列PART1的AR(3)模型I残差诊断

此时,残差序列基本可以通过白噪声检验,但是参数AR1,1仍然是不显著的。因此,可以考虑剔除AR1,1,重新拟合模型。代码如下:

选项p=(2 3)表示只使用2阶和3阶自回归项。参数估计如图17.44所示。

图17.44 例17.8中序列PART1的AR(3)模型II参数估计和拟合优度报表

这里,参数AR1,1表示2阶自回归项的参数,AR1,2表示3阶自回归项的参数,并且这些参数都是显著不为0的。

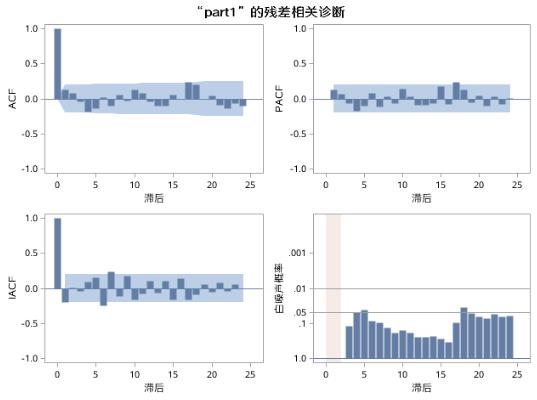

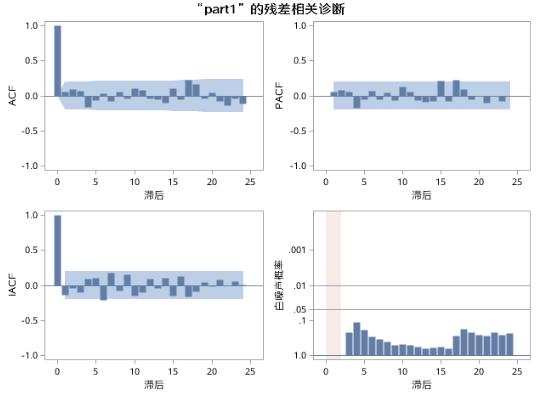

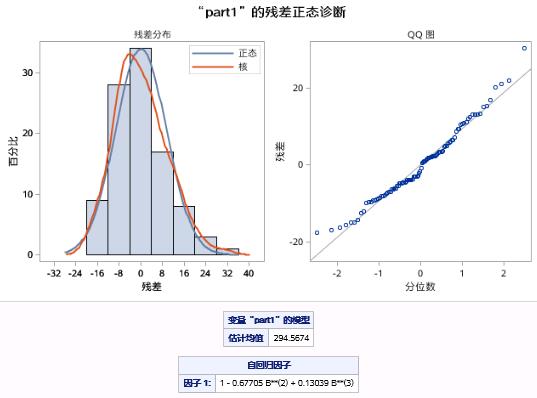

诊断检验的输出内容如图17.45和图17.46所示。

图17.45 例17.8中序列PART1的AR(3)模型II残差诊断

图17.46 例17.8中序列PART1的AR(3)模型II残差正态诊断

这说明使用只包含2阶自回归项和3阶自回归项的模型来拟合序列part1是合适的。

同样的方法,可以用来拟合序列part2和part3,得出适合part2和part3的模型分别为AR(1)和MA(4)。

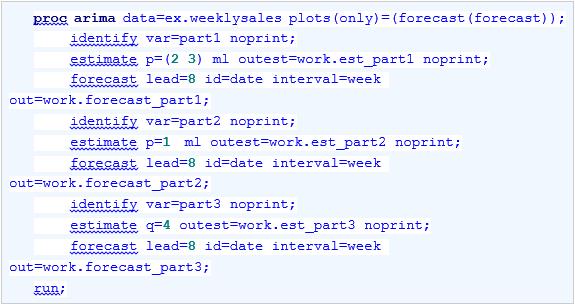

接下来,就可以用拟合好的模型进行预测了。代码如下:

选项OUT=指定输出的预测结果分别被保存在数据集work.est_part1、work.est_part2和work.est_part3中。输出数据集work.forecast_part1中依次保存了ID变量(Date)、实际序列观测值(part1)、序列预测值(“part1”预测)、预测标准误差、95%置信下限、95%置信上限及残差,如图17.47所示。

图17.47 数据集work.est_part1部分内容

系统输出如图17.48至图17.50所示的预测效果图。

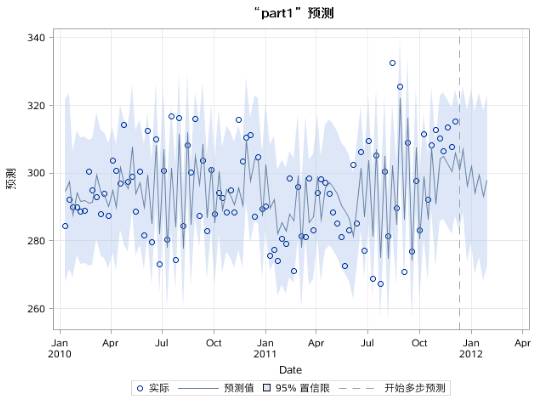

图17.48 序列PART1的AR(3)模型II预测效果图

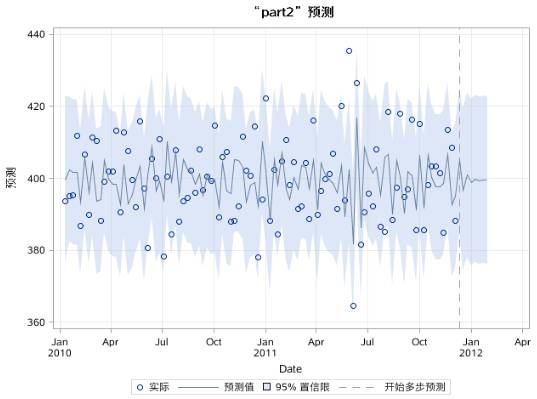

图17.49 序列PART2的AR(1)模型预测效果图

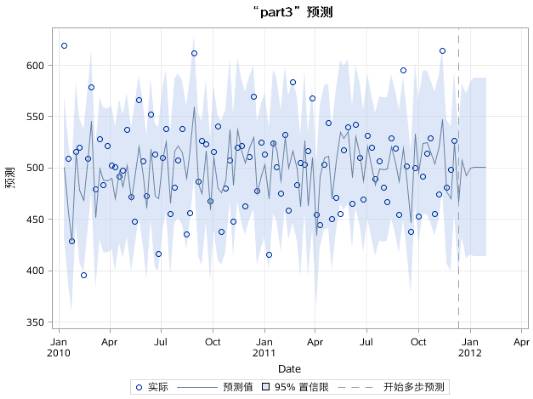

图17.50 序列PART3的MA(4)模型预测效果图

可以看到,part2和part3的预测在两周之后收敛到均值。

平稳时间序列是时间序列中一类重要的序列,可以说,平稳时间序列分析是时间序列分析的基础。在本节中,针对平稳时间序列进行了介绍,并结合实例介绍了Box-Jenkins时间序列分析的基本步骤:数据准备→平稳性和白噪声检验→模型识别→参数估计和诊断检验→预测。需要指出的是,在实际操作中,很多序列都不是平稳序列,它们有的是带有趋势的,有的是带有季节性因素的,那么遇到这种类型的序列时,我们该如何进行分析呢?后面文章中将会具体介绍。

本文结束,下一篇文章开始介绍趋势时间序列分析。

回复【数据和代码】可以下载《深入解析SAS》一书的数据和代码。

查询往期文章,请回复下列关键字:

【安全】==>【SAS智能平台安全管理】系列文章

【Base基础】==>【Base SAS基础】系列文章

【编程概念】==>【SAS编程基本概念】系列文章

【描述性统计】==>【SAS统计分析系列:描述性统计分析】系列文章

【读外部数据】==>【读取外部数据到SAS数据集】系列文章

【假设检验】==>【参数估计与假设检验】系列文章

【单数据集处理】==>【单数据集处理】系列文章

【方差分析】==>【方差分析】系列文章

【主成分与因子分析】==>【主成分分析与因子分析】系列文章

【多数据集处理】==>【多数据集处理】系列文章

【判别分析】==>【判别分析】系列文章

【聚类分析】==>【聚类分析】系列文章

【线性回归】==>【线性回归】系列文章

【数据汇总展现】==>【数据汇总与展现】系列文章

【SQL语言】==>【SQL语言】系列文章

【LOGISTIC回归分析】==>【LOGISTIC回归分】系列文章

小贴士

读者可以从以下链接获取SAS公司提供的免费版环境:

SAS大学版(SAS® University Edition)是SAS为在校大学生免费提供的基于虚拟机和网页的SAS环境。回复关键字【大学版】,可以查看详细介绍。

下载路径:

https://www.sas.com/en_us/software/university-edition/download-software.html

SAS学术版(SAS® OnDemand for Academics)是 SAS 为学术届人士免费提供的、在线的、基于SAS 私有云上的应用服务环境。

用户首先需要注册,然后按照提示信息就可登录。

注册路径:

http://odamid.oda.sas.com

本文转自《深入解析SAS — 数据处理、分析优化与商业应用 》

如若转载本文,请在文章顶部标注 “本文转自SAS知识 (ID: SASAdvisor),摘自《深入解析SAS — 数据处理、分析优化与商业应用 》”

作者介绍

夏坤庄

《深入解析SAS — 数据处理、分析优化与商业应用》第一作者, SAS软件研究开发(北京)有限公司客户职能部总监。在承担研发工作的同时,夏及其团队负责对SAS非英语市场提供技术支持,并且与在美国及其它地区的团队一起,服务于SAS的SaaS/RaaS业务,同时提供和验证关于SAS产品和技术在应用领域的最佳实践。在加入SAS软件研究开发(北京)有限公司之前,夏就职于SAS中国公司,历任资深咨询顾问、项目经理、首席顾问、咨询经理,拥有丰富的咨询和项目实施经验。在长期的从业经历中,不但为SAS的金融行业客户成功实施了众多深受好评的项目,而且在近年领导实施了非金融行业的多个大数据分析项目。

SAS知识 微信:SASAdvisor 长按二维码关注

欢迎大家投稿,一起分享SAS的点滴

投稿邮箱: sasadvisor@outlook.com

以上是关于时间序列分析:平稳时间序列分析之预测的主要内容,如果未能解决你的问题,请参考以下文章