第三十二讲 平稳时间序列

Posted 易察咨询

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了第三十二讲 平稳时间序列相关的知识,希望对你有一定的参考价值。

首先,讲一下什么是时间序列。

时间序列(time series)是一系列有序的数据。通常是等时间间隔的采样数据,如果不是等间隔,也可以按照别的物理量标注每个数据点的时间刻度,只要符合你的场景就可以了。但是要明确的一点就是,这一串数字的出场顺序很重要,就像你人生中各种角色的出场顺序一样重要。

通常,我们分析的时间序列要求是平稳的时间序列,那么什么是平稳序列呢?

时间序列平稳性的定义

假定某个时间序列由某一随机过程(stochastic process)生成,即假定时间序列{Yt}(t=1, 2, …)的每一个数值都是从一个概率分布中随机得到的。如果经由该随机过程所生成的时间序列满足下列条件:

均值E(Yt)=m是与时间t 无关的常数;

方差Var(Yt)=s^2是与时间t 无关的常数;

协方差Cov(Yt,Yt+k)=gk 是只与时期间隔k有关,与时间t 无关的常数;

则称经由该随机过程而生成的时间序列是(弱)平稳的(stationary)。该随机过程便是一个平稳的随机过程(stationary stochastic process)。

其实说白了,平稳的时间序列就是要求时不变性,当一个系统是时变的,往往会很麻烦。

常用的时间序列模型有平滑法,趋势拟合法,组合模型,AR模型,MA模型,ARMA模型,ARIMA模型,ARCH模型等,其中ARMA模型是最常用的平稳序列拟合模型。

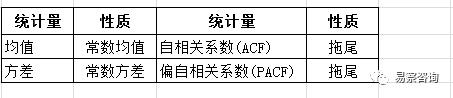

ARMA模型全称是自动回归移动平均模型,它又可以细分AR模型,MA模型,ARMA模型三大类,都可以看做是多元线性回归模型,识别的原则如表:

其中ARAM模型具有如下结构

即在t时刻的随机变量Yt的取值yt是前P期yt-1,yt-2,...,yt-p和前q期Ɛt-1,..,Ɛt-p的多元线性函数,误差项是当期的随机干扰Ɛt。认为Yt主要是受过去P期的序列值和过去q期的误差项的共同影响。

平稳ARMA模型性质如下:

下面举个例子:

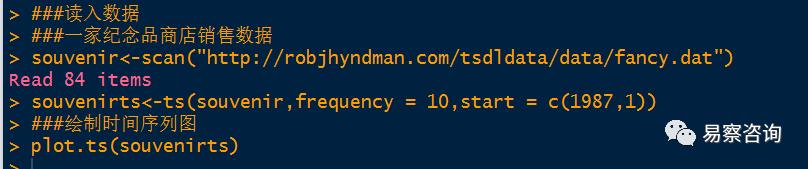

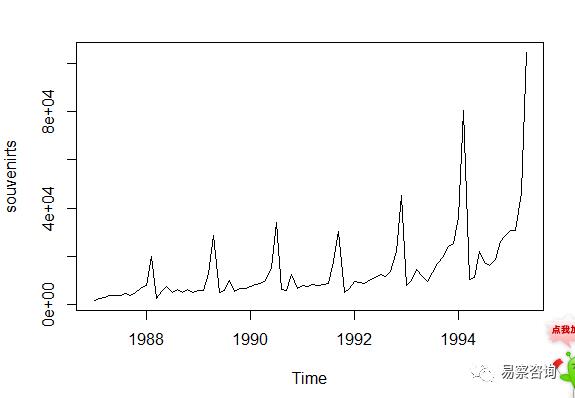

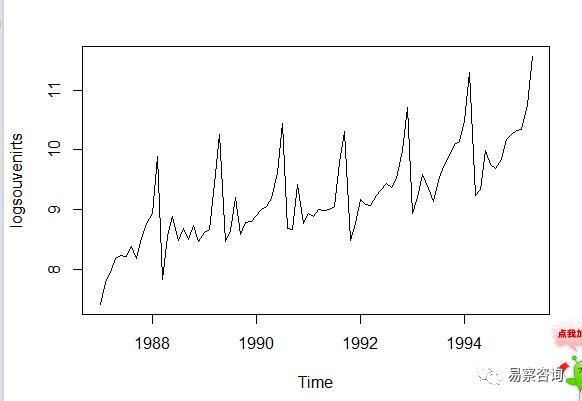

读取一家纪念品商店销售数据,如下:

1)判断是否为平稳时间序列

时间序列图如下:

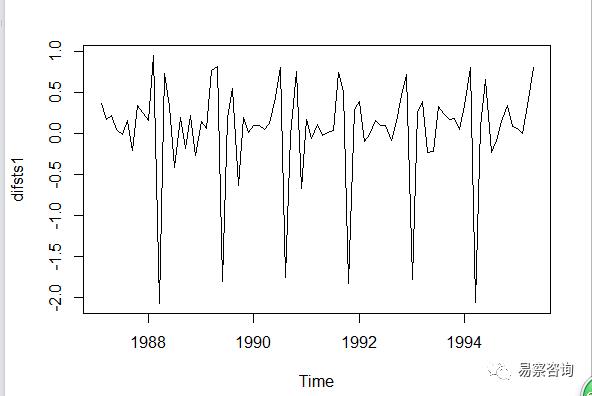

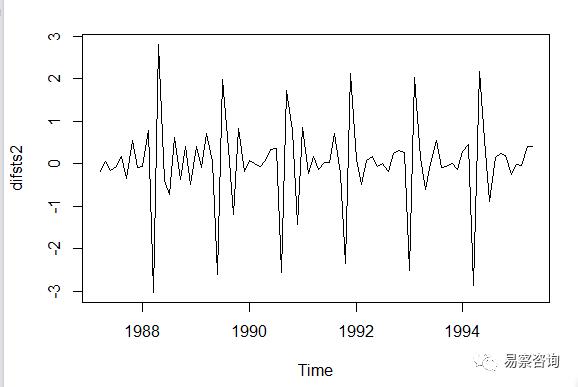

绘制差分图

可以看出一次差分后的时间序列在均值和方差上看起来像是平稳的,与二次差分的图形相差不大,随着时间推移,时间序列大致保持不变,因此设置差分项d=1。

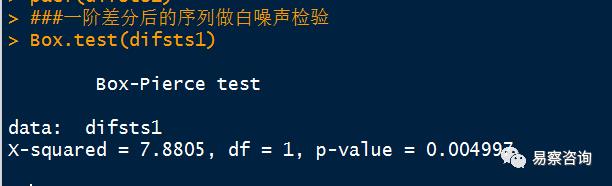

一阶差分后的序列做白噪声检验:

输出的P值为0.004997,所以一阶差分之后的序列是平稳非白噪声序列。

2)模型定阶

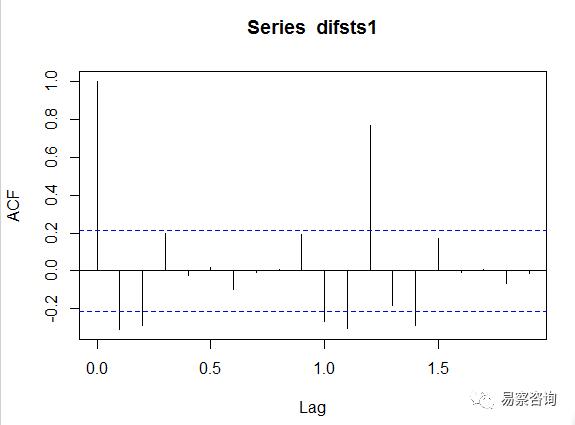

绘制一阶差分后的自相关图和偏相关图:

根据平稳ARMA的性质,从上图可以看到一阶差分后自相关和偏相关显示出拖尾性,所以可以考虑对原始序列建立ARIMA(1,1,1)模型。

模型定阶后还需要对模型进行检验和优化,最后可以使用R中的forecast包进行预测之后几个月的销售数据,这是平稳时间序列模型在实际问题的中的一个重要应用,本列只介绍了判断序列和模型定阶,对于后续的检验优化和预测,感兴趣的朋友可以自行学习,欢迎沟通!

以上是关于第三十二讲 平稳时间序列的主要内容,如果未能解决你的问题,请参考以下文章