时间序列ARIMA模型详解:python实现店铺一周销售量预测

Posted 大数据挖掘DT数据分析

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列ARIMA模型详解:python实现店铺一周销售量预测相关的知识,希望对你有一定的参考价值。

顾名思义,时间序列是时间间隔不变的情况下收集的时间点集合。这些集合被分析用来了解长期发展趋势,为了预测未来或者表现分析的其他形式。但是是什么令时间序列与常见的回归问题的不同?

有两个原因:

1、时间序列是跟时间有关的。所以基于线性回归模型的假设:观察结果是独立的在这种情况下是不成立的。

2、随着上升或者下降的趋势,更多的时间序列出现季节性趋势的形式,如:特定时间框架的具体变化。即:如果你看到羊毛夹克的销售上升,你就一定会在冬季做更多销售。

常用的时间序列模型有AR模型、MA模型、ARMA模型和ARIMA模型等。

一、时间序列的预处理

拿到一个观察值序列之后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。根据检验的结果可以将序列分为不同的类型,对不同类型的序列我们会采用不同的分析方法。

先说下什么是平稳,平稳就是围绕着一个常数上下波动且波动范围有限,即有常数均值和常数方差。如果有明显的趋势或周期性,那它通常不是平稳序列。序列平稳不平稳,一般采用三种方法检验:

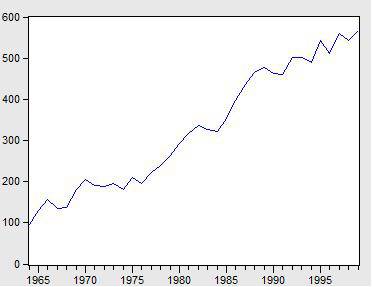

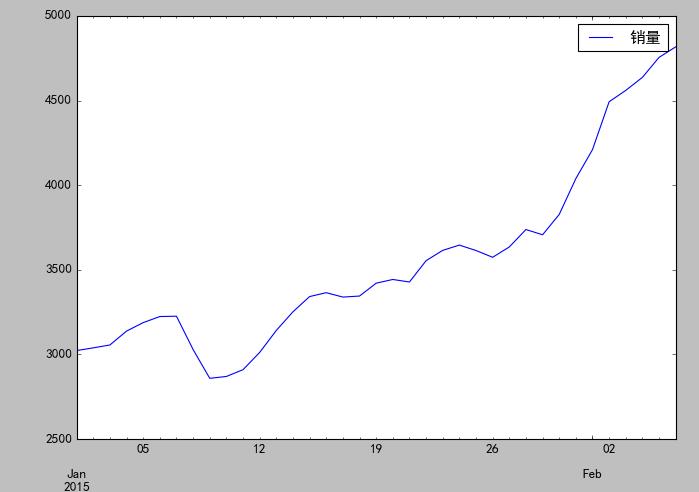

(1)时序图检验

看看上面这个图,很明显的增长趋势,不平稳。

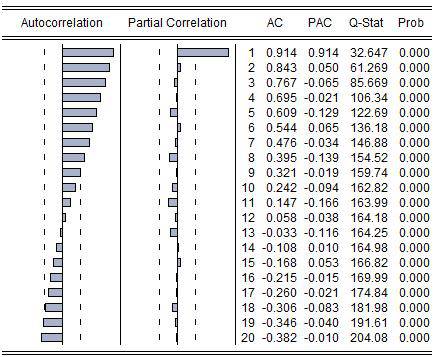

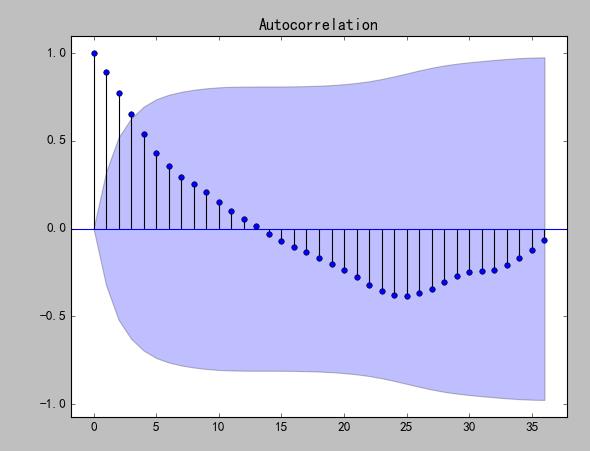

(2)自相关系数和偏相关系数

还以上面的序列为例:用SPSS得到自相关和偏相关图。

分析:左边第一个为自相关图(Autocorrelation),第二个偏相关图(Partial Correlation)。

平稳的序列的自相关图和偏相关图要么拖尾,要么是截尾。截尾就是在某阶之后,系数都为 0 ,怎么理解呢,看上面偏相关的图,当阶数为 1 的时候,系数值还是很大, 0.914. 二阶长的时候突然就变成了 0.050. 后面的值都很小,认为是趋于 0 ,这种状况就是截尾。什么是拖尾,拖尾就是有一个缓慢衰减的趋势,但是不都为 0 。

自相关图既不是拖尾也不是截尾。以上的图的自相关是一个三角对称的形式,这种趋势是单调趋势的典型图形,说明这个序列不是平稳序列。

(3)单位根检验

单位根检验是指检验序列中是否存在单位根,如果存在单位根就是非平稳时间序列。

不平稳,怎么办?

答案是差分,转换为平稳序列。什么是差分?一阶差分指原序列值相距一期的两个序列值之间的减法运算;k阶差分就是相距k期的两个序列值之间相减。如果一个时间序列经过差分运算后具有平稳性,则该序列为差分平稳序列,可以使用ARIMA模型进行分析。

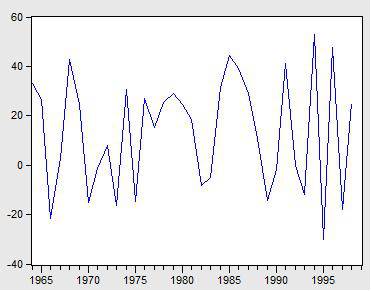

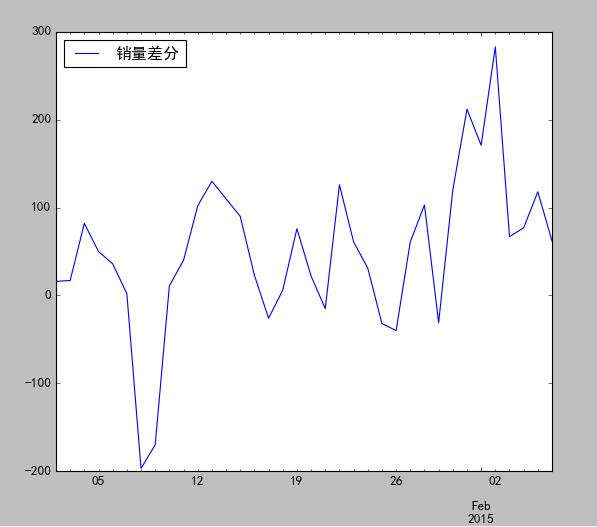

还是上面那个序列,两种方法都证明他是不靠谱的,不平稳的。确定不平稳后,依次进行1阶、2阶、3阶...差分,直到平稳为止。先来个一阶差分,上图:

从图上看,一阶差分的效果不错,看着是平稳的。

平稳性检验过后,下一步是纯随机性检验。

对于纯随机序列,又称白噪声序列,序列的各项数值之间没有任何相关关系,序列在进行完全无序的随机波动,可以终止对该序列的分析。白噪声序列是没有信息可提取的平稳序列。

对于平稳非白噪声序列,它的均值和方差是常数。通常是建立一个线性模型来拟合该序列的发展,借此提取该序列的有用信息。ARMA模型是最常用的平稳序列拟合模型。

二、平稳时间序列建模

某个时间序列经过预处理,被判定为平稳非白噪声序列,就可以进行时间序列建模。

建模步骤:

(1)计算出该序列的自相关系数(ACF)和偏相关系数(PACF);

(2)模型识别,也称模型定阶。根据系数情况从AR(p)模型、MA(q)模型、ARMA(p,q)模型、ARIMA(p,d,q)模型中选择合适模型,其中p为自回归项,d为差分阶数,q为移动平均项数。

下面是平稳序列的模型选择:

自相关系数(ACF) |

偏相关系数(PACF) |

选择模型 |

拖尾 |

p阶截尾 |

AR(p) |

q阶截尾 |

拖尾 |

MA(q) |

p阶拖尾 |

q阶拖尾 |

ARMA(p,q) |

ARIMA 是 ARMA 算法的扩展版,用法类似 。

(3)估计模型中的未知参数的值并对参数进行检验;

(4)模型检验;

(5)模型优化;

(6)模型应用:进行短期预测。

三、python实例操作

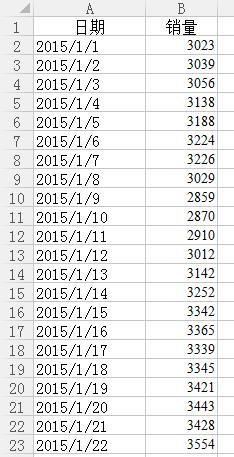

以下为某店铺2015/1/1~2015/2/6的销售数据,以此建模预测2015/2/7~2015/2/11的销售数据。

#-*- coding: utf-8 -*-

#arima时序模型

import pandas as pd

#参数初始化

discfile = 'E:/destop/text/arima_data.xls'

forecastnum = 5

#读取数据,指定日期列为指标,Pandas自动将“日期”列识别为Datetime格式

data = pd.read_excel(discfile, index_col = u'日期')

#时序图

import matplotlib.pyplot as plt

#用来正常显示中文标签

plt.rcParams['font.sans-serif'] = ['SimHei']

#用来正常显示负号

plt.rcParams['axes.unicode_minus'] = False

data.plot()

plt.show()

#自相关图

from statsmodels.graphics.tsaplots import plot_acf

plot_acf(data).show()

#平稳性检测

from statsmodels.tsa.stattools import adfuller as ADF

print(u'原始序列的ADF检验结果为:', ADF(data[u'销量']))

#返回值依次为adf、pvalue、usedlag、nobs、critical values、icbest、regresults、resstore

原始序列的单位根(adf)检验 |

||||

adf |

cValue |

p值 |

||

1% |

5% |

10% |

||

1.81 |

-3.7112 |

-2.9812 |

-2.6301 |

0.9984 |

Pdf值大于三个水平值,p值显著大于0.05,该序列为非平稳序列。

#差分后的结果

D_data = data.diff().dropna()

D_data.columns = [u'销量差分']

#时序图

D_data.plot()

plt.show()

#自相关图

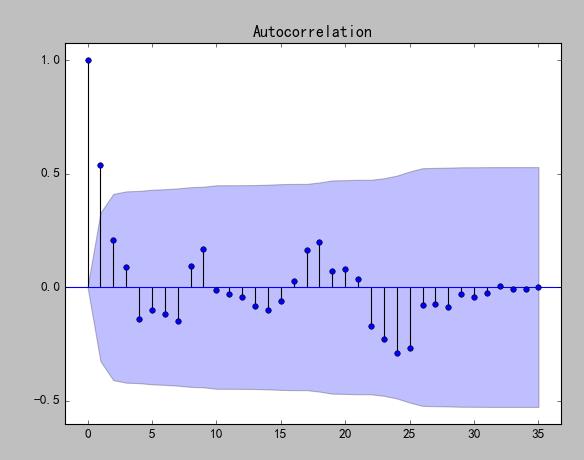

plot_acf(D_data).show()

plt.show()

from statsmodels.graphics.tsaplots import plot_pacf

#偏自相关图

plot_pacf(D_data).show()

#平稳性检测

print(u'差分序列的ADF检验结果为:', ADF(D_data[u'销量差分']))

一阶差分后序列的单位根(adf)检验 |

||||

adf |

cValue |

p值 |

||

1% |

5% |

10% |

||

-3.15 |

-3.6327 |

-2.9485 |

-2.6130 |

0.0227 |

Pdf值小于两个水平值,p值显著小于0.05,一阶差分后序列为平稳序列。

#白噪声检验

from statsmodels.stats.diagnostic import acorr_ljungbox

#返回统计量和p值

print(u'差分序列的白噪声检验结果为:', acorr_ljungbox(D_data, lags=1))

一阶差分后序列的白噪声检验 |

|

stat |

P值 |

11.304 |

0.007734 |

P值小于0.05,所以一阶差分后的序列为平稳非白噪声序列。

from statsmodels.tsa.arima_model import ARIMA

#定阶

#一般阶数不超过length/10

pmax = int(len(D_data)/10)

#一般阶数不超过length/10

qmax = int(len(D_data)/10)

#bic矩阵

bic_matrix = []

for p in range(pmax+1):

tmp = []

for q in range(qmax+1):

#存在部分报错,所以用try来跳过报错。

try:

tmp.append(ARIMA(data, (p,1,q)).fit().bic)

except:

tmp.append(None)

bic_matrix.append(tmp)

#从中可以找出最小值

bic_matrix = pd.DataFrame(bic_matrix)

#先用stack展平,然后用idxmin找出最小值位置。

p,q = bic_matrix.stack().idxmin()

print(u'BIC最小的p值和q值为:%s、%s' %(p,q))

取BIC信息量达到最小的模型阶数,结果p为0,q为1,定阶完成。

#建立ARIMA(0, 1, 1)模型

model = ARIMA(data, (p,1,q)).fit()

#给出一份模型报告

model.summary2()

#作为期5天的预测,返回预测结果、标准误差、置信区间。

model.forecast(5)

最终模型预测值如下:

2015/2/7 |

2015/2/8 |

2015/2/9 |

2015/2/10 |

2015/2/11 |

4874.0 |

4923.9 |

4973.9 |

5023.8 |

5073.8 |

利用模型向前预测的时间越长,预测的误差将会越大,这是时间预测的典型特点。

参数检验如下:

Coef. |

Std.Err. |

t |

P值 |

|

const |

49.956 |

20.139 |

2.4806 |

0.0182 |

ma.L1.D.销量 |

0.671 |

0.1648 |

4.0712 |

0.0003 |

从检验结果p值来看,建立的模型效果良好。

数据挖掘DW 投稿邮箱:

2474299014@qq.com

说明:

以上是关于时间序列ARIMA模型详解:python实现店铺一周销售量预测的主要内容,如果未能解决你的问题,请参考以下文章