时间序列分析导读(文末有福利!)

Posted 通联数据Datayes

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了时间序列分析导读(文末有福利!)相关的知识,希望对你有一定的参考价值。

时间序列分析,是《高级计量经济学》的工具。也是我们做实证分析说必须掌握的技能。它和大家看到的统计报告和分析是不同的,大家看到的传统统计分析只是描述性的,而计量经济学的时间序列模型,具备很强的归纳能力和分析能力。简单的说前者只是马后炮的叙说,而且叙说经常会有偏差。而后者是用来做预测的。

我在过去的帖子写到过,看未来的方法和看过去的是不同的,过去是确定性的,是无数可能中最终发生的那个,未来是不确定的,在没发生之前我们并不知道是什么。所以为了预测未来,我们必须尽可能全面的描述过去的环境,然后不断试错找寻未来最优的路径。

公平赌博

很多投资的‘’老前辈‘’会告诉你一件事:他们会有一套非常牛B的方法去预测股票市场,然后10年10倍。这显然是不可能的。因为如果一个方法真的有效,那么所有的人都会模仿那个方法,直到他的超额收益完全散失为止。所以我们在长期的市场中,既看不到专家,也看不到股神,只能看到随时都在变化的‘’投资新秀‘’。

比如04年到07年,那个技术分析横行的年代,最成功的投资者是但斌。在他写了《时间的玫瑰》之后,他的方法就彻底失效了。

市场在短时间内会抽风,但是长期内相对有效。什么叫公平赌博?我举个例子!

我拿100块的本金,去玩一个丢硬币的游戏。如果是正面,那你可以赢5块钱,是反面,你就输5块钱。

那么我们来模拟这个游戏:

第一次丢硬币:

本金100 预期收益5*50%-5*50% 期末资产预期100

结果:反面 期末资产:95

第二次丢硬币:

本金95 预期收益5*50%-5*50% 期末资产预期95

结果:反面 期末资产:90

那么,第三次资产期末的预期是多少?是本金100?不是。是第二次的资产95?也不是。第三次赌博前,你剩下的本金是90。

这个过程就叫做鞅,即:未来的期望和过去的条件没有关系,只和当下有关。

就好比在丢硬币的游戏中,某人赢了10次,那么下一次赢钱的概率不会因为他过去赢了10次而提高。

过去的一个世纪中,西方经济学家都有一个偏执的想法,即市场可以消化所有信息(经济学的假设,一般都是所有人都是聪明人,和某些网红所有人都是笨蛋的假设不一样。)因此在人们对当前所有信息的认识下,金融市场就会在各资产间套利,一直到所有的资产预期收益率都相等为止。

即:在当前信息下,未来价格的期望现值=当前的价格(又是贴现定价。现金流贴现模型不熟悉的继续强化)

市场的波动,是由于信息的改变导致的。我举个例子,比如15年1到2月,信息准则下石油价格会继续下跌,所以石油公司的股票价格持续的下跌。之后石油价格逆转,石油价格是石油公司利润的来源,一旦逆转,石油公司的未来预期现金流就会增加,这时候金融市场就会快速套利,从巴菲特买石油公司到现在的价格,其实就用了半个月的时间。当然在巴菲特抄底石油公司之前,很多石油高手都被套了。

再比如14年的银行暴涨,市场对利率的预期产生了偏差,即:在14年年初,一直认为去杠杆调结构是重中之重,但当14年连续双降之后,银行股票马上暴涨,这个过程也只用了1个月的时间。

西方学者认为,股票市场会摆动的原因就是因为信息发生改变,所以股票价格会上下波动。因为市场每时每刻都要在信息下给金融资产定价,而且价格只和当前信息有关和过去信息无关。

很多人把信息发生改变导致股票价格暴涨理解为市场无效,因为过去恐惧,这和理论是有明显的偏差的。我们看到的暴涨,是一种套利的行为。反而是趋向于均衡的过程。换句话说,信息不变,股票价格就不可能暴涨,不管PE还PB什么的。

平稳性

平稳性检验是为了证实股票价格是否是公平赌博的第一步。如果是公平赌博,那么他的收益期望和赔率都应该是可测的。

大家看,在丢硬币的游戏中我们可以预测丢硬币的赔率和期望。所以如果能给金融资产定价,一样可以预测他的期望和赔率。这就要求,波动在一定的范围之内,而且任何一段时间的方差都应该是一致的。(PE虽然波动也是在一定的范围内,但是任何时间段上的方差不是一致的,所以他不是平稳序列,是一个变方差的布朗运动。)

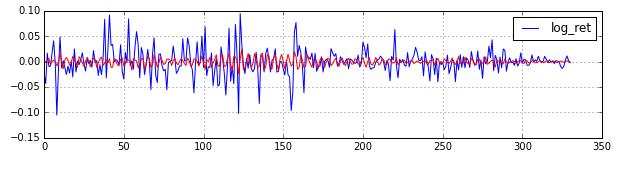

如果是平稳的,我们就能够认为他在形式上是一个公平赌博的形式。当然对数收益率,一般都是平稳的。

自相关性和偏自相关性

自相关性检验和偏自相关性检验是杜绝‘’骰子英雄‘’最好的办法。它是检验过去的信息是否影响未来收益率的最有效办法。

什么叫自相关性呢?

所谓自相关性就是,过去的收益率和明天收益率的关系。如果等于0,就是无关,如果大于0,未来的收益率就可以被过去的收益率表达。其实这个检验同时针对了技术分析流派和PE流派。

即如果自相关性大于0,那么股票价格可以用过去的收益率或者形态预测,应为利润和价格一般有协整关系,或者说是可以用过去利润的变化率来预测。但是如果等于0,就是说,一切的过去形态和未来收益率无关,利润趋势也和未来的趋势无关。我们不可能从图形和形态上去预测未来。

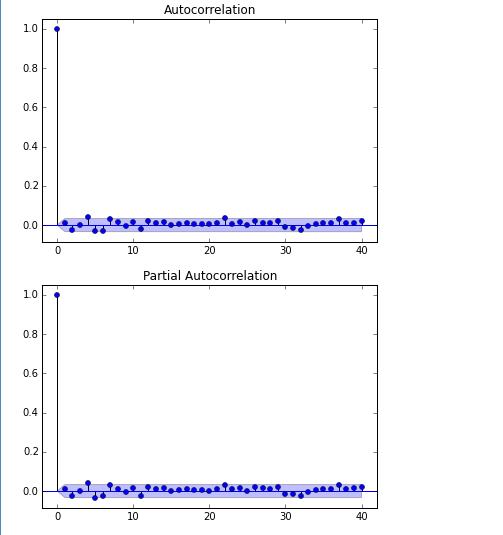

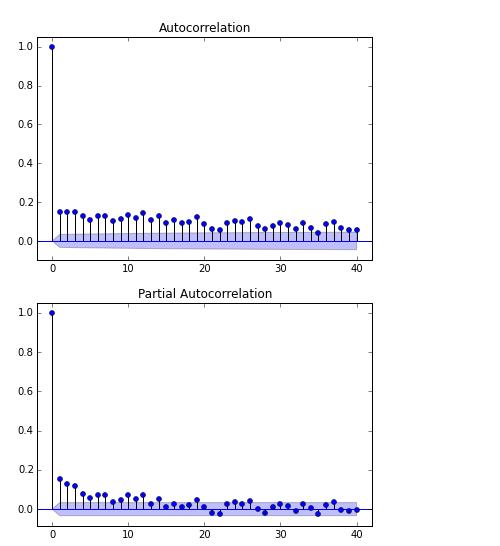

而检验的结果通常是这样的:

每个单位数字表示滞后多少阶。这个不难理解,用日收益率做个比方,所谓1阶自相关性就是,昨天的收益率和今天的收益率的关系,2阶代表,前天的收益率和今天的关系,以此类推。

而自相关检验中,有一个名词叫截尾。所谓截尾的意思是,在某一阶(M)后,自相关性超过蓝色区域(两倍标准差)的概率小于0.05%。这时候我们认为他是M阶自相关,也叫做M阶截尾。但我们看上图,基本上所有阶的自相关系数都在蓝色2倍标准差之内。这说明,该序列没有自相关性,也就是过去的收益率、价格、利润形态等和未来的收益率没有任何关系。

而这实际上就是股票市场的特点,也是有效市场假说被认可的原因。(技术分析被边缘化的真正原因即是这个检验。而不是其他莫名其妙的理由)

自回归移动平均模型(ARMA模型)

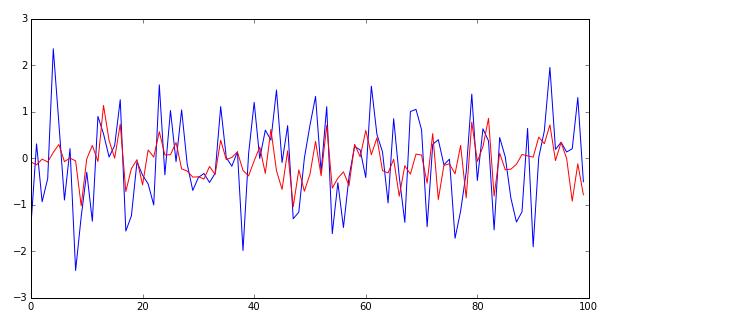

这个模型我不打算多讲,因为涉及到很多统计学和数学的知识,大家只要明白,他是用过去的信息来预测未来的模型即可。(本人有方便到家的一键ARMA模型python版,只要输入那只股票,从什么时候开始,就可以自动建模。) 我们看对于可预测的: 它会是这样的

对于不可预测的,就好比这些收益率,就是这样的:

它就是一条基本水平的直线,这说明趋势不可预测。

arch性检验

当然事情总是不那么绝对,很快人们就发现自回归移动平均模型在假设上的一些缺陷。比如它实际上会有“波动率聚集”(volatility clustering)的现象,即所谓的厚尾效应。当一个大的扰动产生的时候,会有一个相对较大的扰动产生,这种扰动可能是正的也可能是负的。比如当人们看到一只股票暴涨的时候,它可能会继续暴涨,或者直接暴跌。同理如果买了一只暴跌的股票,它会持续的暴跌或者强力反弹。暴涨暴跌并不确定,但是标准差却能确定。(所以抄底很危险,不是抄到金子就是挖到地雷,在抄底前一定要想清楚能不能因为价格暴跌而拿上10年,并且一定不能放杠杆。再次看出巴菲特这种赌术高手和普通小散之间的区别)

什么叫ARCH性?一个直观的例子就是先建立一个均值模型,然后减去趋势剩下扰动,再对扰动进行自相关性检验。

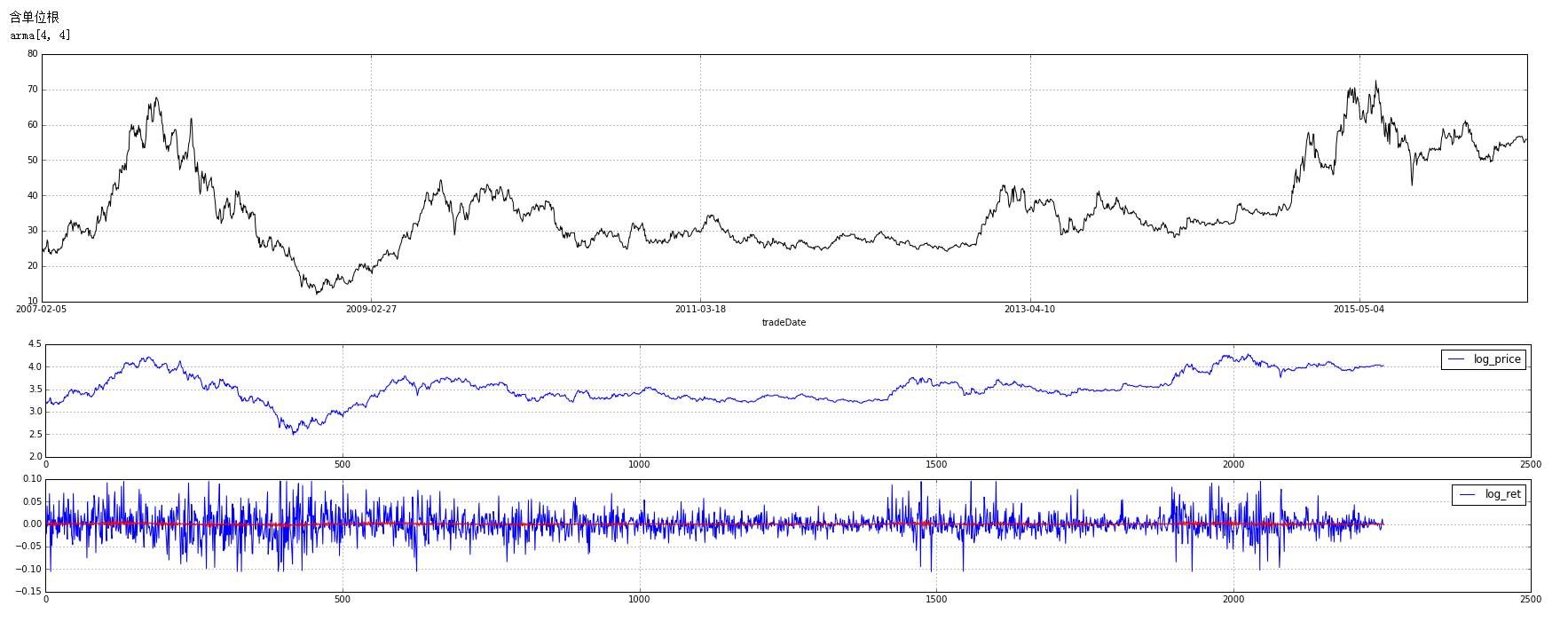

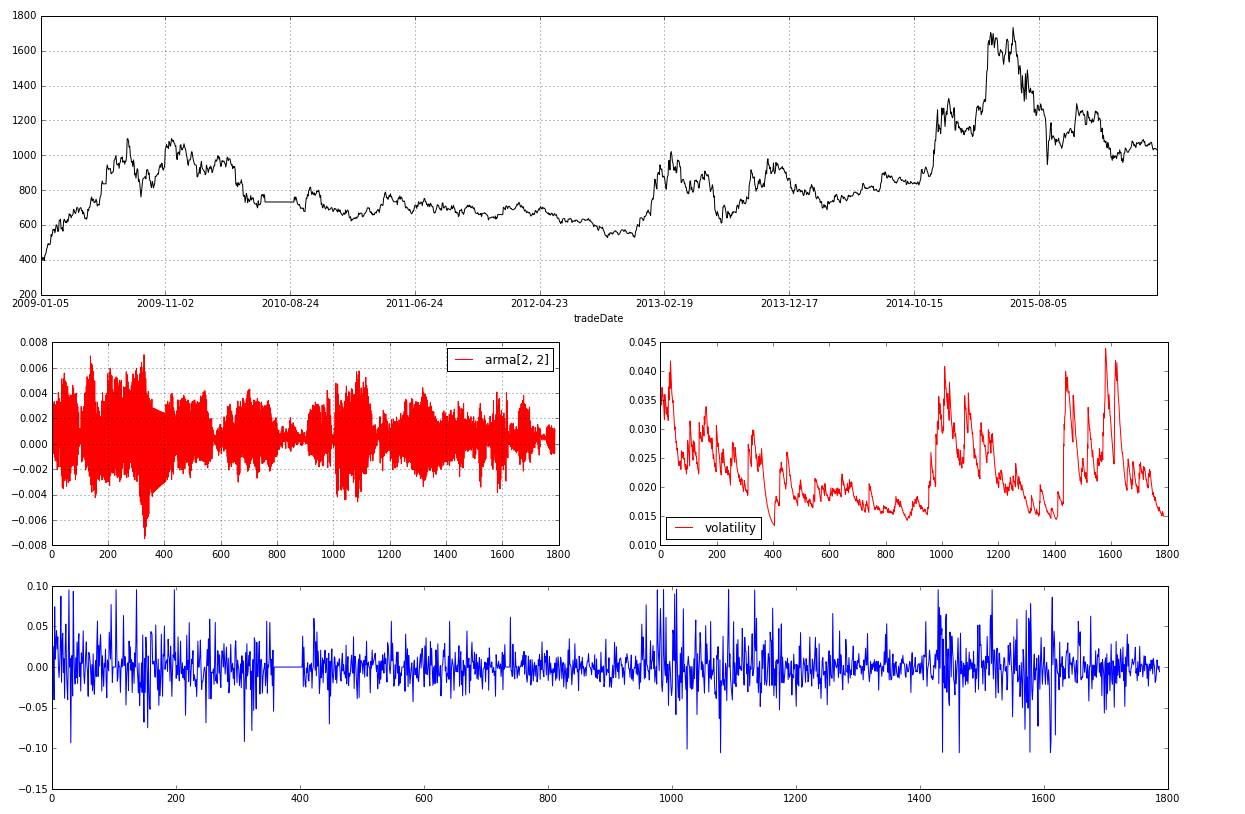

其结果:

这是万科A的20年股票价格ARCH性检验。我们可以看到扰动有很强的自相关性。这说明,当出现一个很大的涨幅的时候,通常又会出现一个还是很大的涨幅或者跌幅。这种扰动,我们称作条件异方差,它意味着在一个很大的方差的条件下,下一个方差也会很大。大量的文献表明,这样的扰动是由贪婪和恐惧引起的。而且如果玩期权的同学会发现,当股票市场暴跌之后会出现高贴水,这就是由于条件异方差引起的,并不是什么市场给的套利机会。因为短期的方差增加,长期的方差平缓,所以出现了贴水。(条件异方差导致隐含波动率上升)

广义自回归条件异方差模型(garch)

该模型具体也不讲,本人也做了傻瓜一键版。但是大家得知道模型表达的是什么意思。

大家看到,右边红色的就是garch(1,1)模型的波动率,它可以很好的刻画暴涨和暴跌的情况(也就是趋势性)。

和几何布朗运动相比,ARMA-GARCH模型更具预测性。几何布朗运动只是建立在acf检验上的一个简单的模拟,他不具备预测的特点。而arma和garch 则是用过去的信息去预测未来。这些模型应用非常广,如果不用这些模型预测,无论你在利润表上拿ROE或者利润做线性回归,还是在K线上做技术分析,都不可能很好的刻画出未来的趋势。其实损益表利润线性外推法和K线线性外推法是一样没撒卵用的,因为利润和价格是协整关系。当然扯到协整,就是因果检验的问题,本质上还是时间序列分析。

本文已获得原作者授权,转载须经同意

1、福利:

2、昨日获奖用户:

3、活动:

“关注支持优矿Uqer,赢儿童节好礼”(7本投资书籍)活动正在火热进行中,只要轻松3步:关注优矿雪球官方账号+转发任一优矿雪球文章+发送转发文章标题,便可参与。

点击文末"阅读原文",快去参与获奖~

投稿及合作,请发邮件至:

weixin@datayes.com

或:直接后台留言

回复关键字查看更多精彩内容!

回复:投研,查看《你的投研方式out了吗?》

回复:多因子投资,查看《进行多因子投资,你不得不知道的事》

回复:520,查看《代码里深藏爱,520,看程序猿GG如何表白》

回复:调仓信号,查看《微信订阅调仓信号,模拟交易调仓随时看!》

回复:阿尔法投资,查看《通联数据CEO王政做客北大|谈Alpha投资能否战胜人类》

回复:多因子调仓,查看《樊小妹教你多因子调仓嫁豪门》

点击“阅读全文”,赢儿童节好礼!

以上是关于时间序列分析导读(文末有福利!)的主要内容,如果未能解决你的问题,请参考以下文章