ESI高被引系列:JFE论文:时间序列动量效应

Posted 金融学前沿论文速递

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了ESI高被引系列:JFE论文:时间序列动量效应相关的知识,希望对你有一定的参考价值。

这是“金融学前沿论文速递”第214篇推送

选文:王策 审稿:谢晓飞 编辑:陈实

仅用于学术交流,原文版权归原作者和原发刊所有,转载请注明出处

(本文为ESI高被引论文,Web of Science数据库近十年引用率前1%的论文)

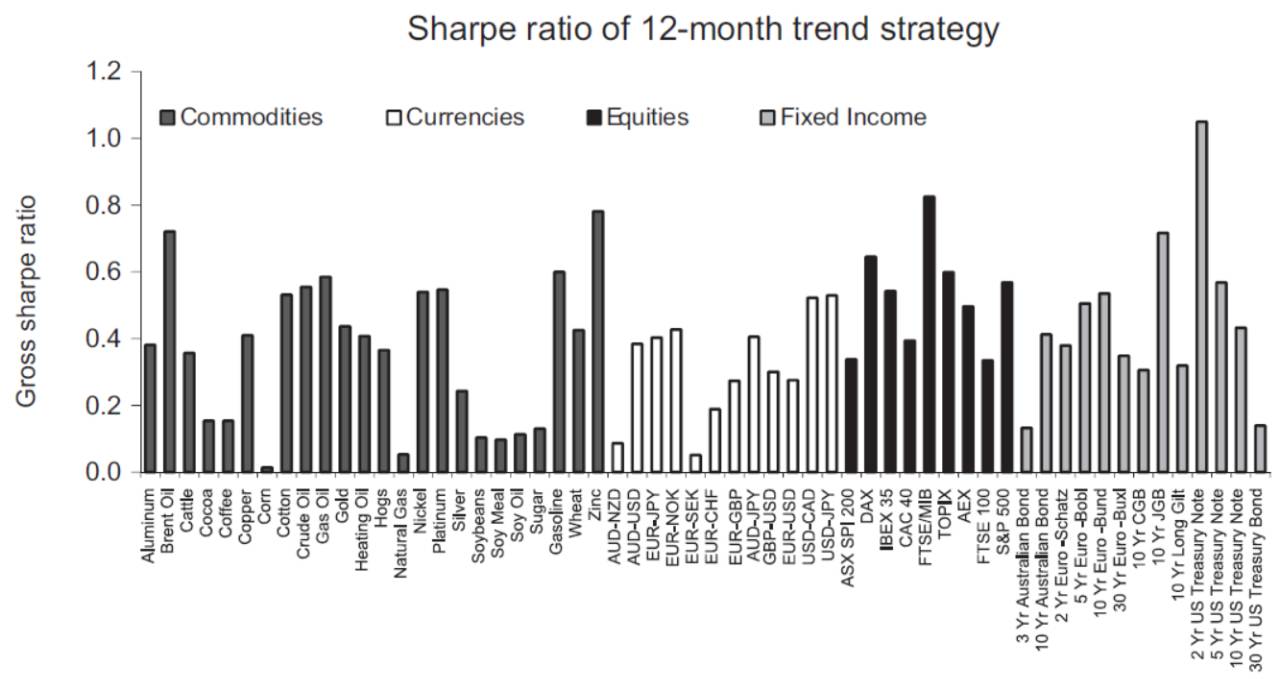

由Tobias J. Moskowitz、Yao Hua Ooi和Lasse Heje Pedersen撰写的Journal of Financial Economics 2012年第5期论文“Time series momentum”发现,包括股指期货、外汇远期、商品期货、债券期货在内的58种金融资产的价格都存在明显的“时间序列动量效应”。这些金融资产收益率在短期(一年以内)内具有持续性,而在长期(一年以上)出现反转。这与投资者情绪理论中投资者“短期反应不足,长期反应过度”一致。基于时间动量效应,用不同类别金融资产构建的组合具有可观的超额收益,此策略收益不能用传统资产定价理论的风险因子所解释,并且在极端市场行情下表现尤其优异。观察投机者和套期保值者的交易行为,发现投机者基于时间序列动量效应的收益来源于套期保值者的损失。

本文发现并称之为“时间序列动量效应”的收益异象,在不同资产类别、不同市场中广泛存在。研究股指期货、外汇远期、商品期货、主权债期货在内的58种金融资产25年数据发现,资产的历史收益率均对未来收益率有正向预测作用。每类资产过去12个月的超额收益可以正向预测其未来收益。这种时间序列动量效应,又称“趋势”效应,将持续约1年,然后则反转。这一研究结论在不同的子样本、回测期和持有期都十分稳健。基于时间序列动量效应构建的投资策略不仅对58种类别资产平均来说产生正收益,而且对每一种资产均产生正的收益。

“时间序列动量效应”与传统的“动量效应”有联系也有区别。传统动量效应关注横截面上不同证券的相对收益率——过去3-12个月相对于其他证券,收益率更高的证券在下个月收益仍然会超过其他证券。而时间序列动量效应关注的是该证券自身的过去收益。

本文认为时间序列动量效应与许多理性资产定价理论和行为资产定价理论的预期相吻合,因为这些理论都是针对单个风险资产的动量效应进行解释,因此动量效应的可预测性应该主要表现在时间序列而不是横截面上。

本文发现收益在时间序列上短期动量、长期反转的现象与投资者情绪理论揭示的短期反应不足、长期反应过度相一致。然而,本文结论也对现有理论提出了几点挑战:1. 本文发现时间序列动量策略在不同类别资产之间的相关性强于该策略在同类资产之间的相关性。这一现象表明,相较于同类资产,存在更强的共同因素影响不同类别资产之间的时间序列动量效应。已有行为金融理论并未涉及这种相关性结构。2. 不同资产市场、完全不同的投资者类型却在同一时刻产生了相同的模式。3. 并未发现时间序列动量与投资者情绪(使用Baker and Wurgler, 2006; Qiu and Welch, 2006度量指标)之间的联系。

为了探究时间序列动量效应与横截面动量效应的关系、其内在机制以及与理论的关系,文章按照Lo and Mackinlay (1990)、Lewellen (2002)的框架,将金融资产收益按照时间序列动量和横截面动量两个维度分解,识别是什么收益特征导致上述两种动量效应,以及两者共同和自有的特征。研究发现,期货收益的正的自协方差(Auto-covariance)是引起这两种动量效应的主要因素,而收益的其他两个组成部分——序列交叉相关(Serial cross-correlations)和收益均值变化(Variation in mean returns)对这两种动量效应的影响很小。事实上,负的序列交叉相关(资产之间的领先滞后效应)会影响横截面动量效应,但对时间序列动量的影响则可以忽略不计,而且在解释时间序列动量时甚至出现了“错误”的系数符号。此外,虽然构建时间序列动量效应策略的投资组合与构建横截面动量策略的投资组合完全不同,但时间序列动量策略却可以捕捉个股的横截面动量收益,而后者就是众所周知的Fama and French四因素模型中的动量(UMD)因子。这一发现表明,时间序列动量和横截面动量具有很强的相关结构。

为了分析导致时间序列动量效应的机制,文章考察了在这些收益异象时间附近,从the Commodity Futures Trading Commission (CFTC) 获取的投机者和套期保值者的周头寸数据。发现,利用时间序列动量进行交易的投机者,利用了前12个月的收益正趋势,然后反转时卖出,其利润来源于套期保值者。利用向量自回归模型,发现投机者能够“顺势而为”赚取收益,而套期保值者的交易却恰好相反。

最后,将时间序列动量分解为现货价格可预测的部分和由期货收益率曲线得出的展期收益(Roll yield)。现货价格的变动主要由信息冲击引起,而展期收益主要受期货市场流动性和价格压力效应的影响(即使现货价格不变,这两者也能对期货的持有收益产生影响)。因此,这种分解方法能够将信息扩散和套期保值压力的效应区分开来。研究发现,两种效应共同导致了时间序列动量效应,而长期反转效应只与现货价格变化有关。上述结论背后的原因可能是,投资者对现货市场的信息存在过度反应,但是套期保值对价格的压力长期存在,并且不受投资者过度反应的影响。

资产价格的“随机游走”假说认为历史价格无法预测未来价格。而时间序列动量效应对随机游走假说提出了挑战。挑战并不一定意味着有效市场假说不成立。进一步研究发现,基于时间序列动量效应对所有资产类别构建的分散化投资组合收益率十分稳定,且与每类资产的被动基准和标准资产定价理论的风险因子相关性很低,组合年化收益率的夏普比率大于1且为市场组合的2.5倍。时间序列动量策略的超额收益率也并不是对市场崩盘风险和小概率事件的补偿,因为在市场价格出现极端波动时,该策略的超额收益率反而最大。因此,时间序列动量效应似乎是对极端事件的一种对冲(Hedge),这使其收益更难从风险的角度来解释。

综上所述,时间序列动量效应是对资产价格的随机游走假说、行为资产定价理论和理性资产定价理论的直接检验,为这些理论提供了新的证据也对这些理论和未来研究提出了挑战。

原文:

Moskowitz, Tobias J., Yao Hua Ooi, Lasse Heje Pedersen, 2012, Time Series Momentum, Journal of Financial Economics 104(2), 228-250.

【长按二维码自动识别】查看摘要或原文

关于我们 |

金融学前沿论文速递 |

以上是关于ESI高被引系列:JFE论文:时间序列动量效应的主要内容,如果未能解决你的问题,请参考以下文章