Pandas 处理时间序列数据

Posted Python学习派

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了Pandas 处理时间序列数据相关的知识,希望对你有一定的参考价值。

Resampling, shifting and windowing

pandas提供了重采样、移位和加窗的操作,通过它们,我们可以更加灵活的处理时间序列数据。pandas-datareader(以前的版本pandas.io.data以不可用)为导入金融数据提供了方便,包括Yahoo finance, Google Finance和其他的一些。

Resampling

1from pandas_datareader import data

2goog = data.DataReader('GOOG', start = '2004', end = '2016', data_source = 'google')

3goog.head()

4>>> out:

5 High Low Open Close Volume Adj Close

6Date

72004-08-19 51.693783 47.669952 49.676899 49.845802 44994500.0 49.845802

82004-08-20 54.187561 49.925285 50.178635 53.805050 23005800.0 53.805050

92004-08-23 56.373344 54.172661 55.017166 54.346527 18393200.0 54.346527

102004-08-24 55.439419 51.450363 55.260582 52.096165 15361800.0 52.096165

112004-08-25 53.651051 51.604362 52.140873 52.657513 9257400.0 52.657513

12# 选择收盘价

13goog = good['Close']

14#goog收盘价的走势

15%matplotlib inline

16import matplotlib.pyplot as plt

17import seaborn;seaborn.set()

18goog.plot()

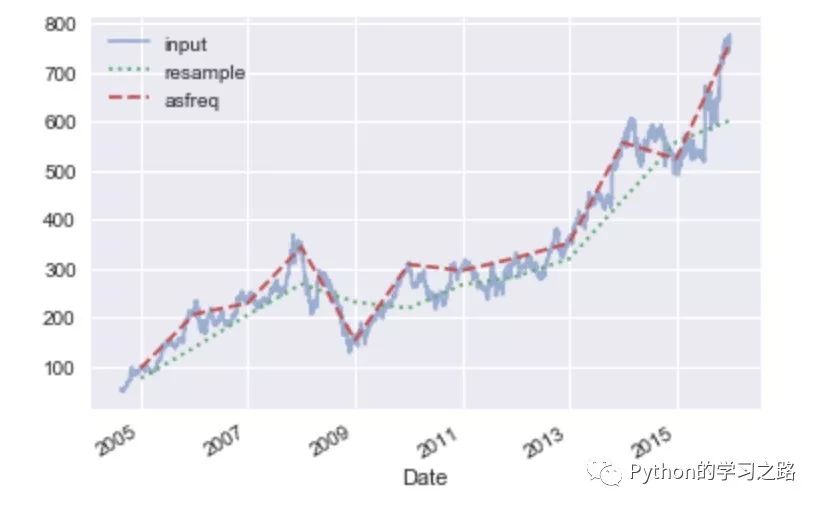

1#不同采样方法(下采样)的效果图

2goog.plot(alpha=0.5, style='-')

3goog.resample('BA').mean().plot(style=':')

4goog.asfreq('BA').plot(style='--');

5plt.legend(['input', 'resample', 'asfreq'],

6 loc='upper left')

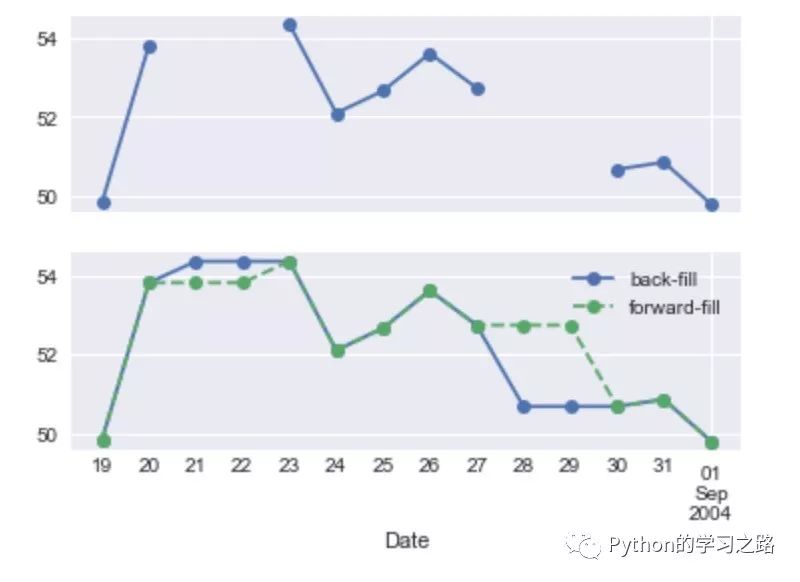

1#上采样,缺失值向前和向后填充

2fig, ax = plt.subplots(2, sharex=True)

3data = goog.iloc[:10]

4data.asfreq('D').plot(ax=ax[0], marker='o')

5data.asfreq('D', method='bfill').plot(ax=ax[1], style='-o')

6data.asfreq('D', method='ffill').plot(ax=ax[1], style='--o')

7ax[1].legend(["back-fill", "forward-fill"])

其中BA表示business year end,D表示Calendar day,具体的如下表所示:

| Code | Description |

|---|---|

| D | Calendar day |

| W | Weekly |

| M | Month end |

| Q | Quarter end |

| A | Year end |

| H | Hours |

| T | Minutes |

| S | Seconds |

| L | Milliseonds |

| U | Microseconds |

| N | Nanoseconds |

| B | Business day |

| BM | Business month end |

| BQ | Business quarter end |

| BA | Business year end |

| BH | Business hours |

Time-shifts

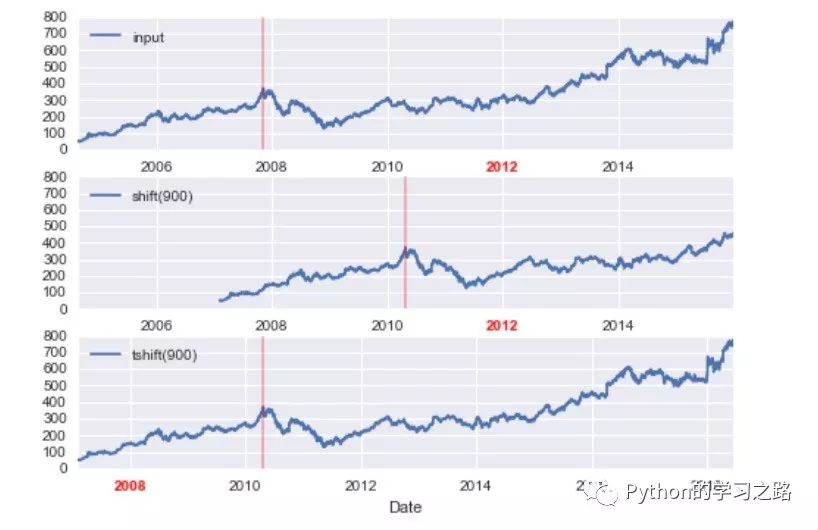

pandas为数据shift提供了两种操作方式,包括shift和tshift。这两种方式是不同的,shift是移动数据,而tshift则是移动index,但是我们都可以自己制定frequency

1import pandas as pd

2fig, ax = plt.subplots(3, sharey=True)

3# 900 days frequency

4goog = goog.asfreq('D', method='pad')

5goog.plot(ax=ax[0])

6goog.shift(900).plot(ax=ax[1])

7goog.tshift(900).plot(ax=ax[2])

8# legends and annotations

9local_max = pd.to_datetime('2007-11-05')

10offset = pd.Timedelta(900, 'D')

11ax[0].legend(['input'], loc=2)

12ax[0].get_xticklabels()[4].set(weight='heavy', color='red')

13ax[0].axvline(local_max, alpha=0.3, color='red')

14ax[1].legend(['shift(900)'], loc=2)

15ax[1].get_xticklabels()[4].set(weight='heavy', color='red')

16ax[1].axvline(local_max + offset, alpha=0.3, color='red')

17ax[2].legend(['tshift(900)'], loc=2)

18ax[2].get_xticklabels()[1].set(weight='heavy', color='red')

19ax[2].axvline(local_max + offset, alpha=0.3, color='red')

我们可以发现,对于shift 900 days,前面的数据缺失为NA,而对于tshift则是通过索引移动900 days。

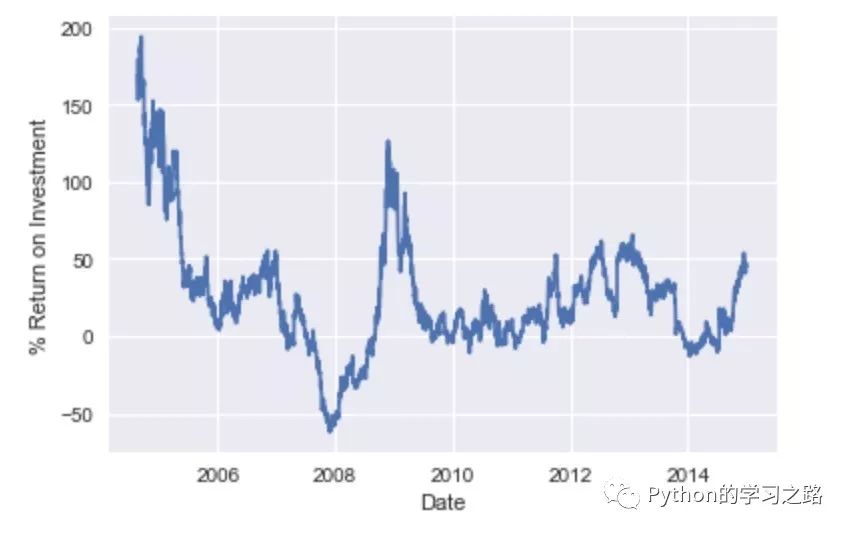

简单的例子运用:

1#投资一年的收益率

2ROI = 100 * (goog.tshift(-365) / goog - 1)

3ROI.plot()

4plt.ylabel('% Return on Investment')

Rolling windows

滚动窗口统计是pandas提供的另一个非常方便的功能,比如我们经常需要算移动平均值和标准差等。

1# 一年的rolling mean 和 rolling deviation

2rolling = goog.rolling(365, center=True)

3data = pd.DataFrame({'input': goog,

4 'one-year rolling_mean': rolling.mean(),

5 'one-year rolling_std': rolling.std()})

6ax = data.plot(style=['-', '--', ':'])

7ax.lines[0].set_alpha(0.3)

更多的细节学习可以参考http://pandas.pydata.org/pandas-docs/stable/timeseries.html

Example

我们使用的数据可以从https://data.seattle.gov/Transportation/Fremont-Bridge-Hourly-Bicycle-Counts-by-Month-Octo/65db-xm6k这里直接下载,数据内容Seattle’s Fremont Bridge每小时自行车的数量。

1path = '/Users/minjiayong/Desktop/'

2data = pd.read_csv(path + 'data.csv', index_col='Date', parse_dates=True)

3data.head()

4>>> out: Fremont Bridge East Sidewalk Fremont Bridge West Sidewalk

5Date

62012-10-03 00:00:00 9.0 4.0

72012-10-03 01:00:00 6.0 4.0

82012-10-03 02:00:00 1.0 1.0

92012-10-03 03:00:00 3.0 2.0

102012-10-03 04:00:00 1.0 6.0

11#为了方便,改变columns name

12data.columns = ['West', 'East']

13#求和,记为新列Total

14data['Total'] = data.eval('West + East')

15#一些统计总结

16data.dropna().describe()

17>>> out: West East Total

18count 53271.000000 53271.000000 53271.000000

19mean 57.434401 54.368549 111.802951

20std 82.795998 71.282743 140.682271

21min 0.000000 0.000000 0.000000

2225% 7.000000 7.000000 15.000000

2350% 29.000000 30.000000 61.000000

2475% 70.000000 72.000000 146.000000

25max 717.000000 698.000000 957.000000

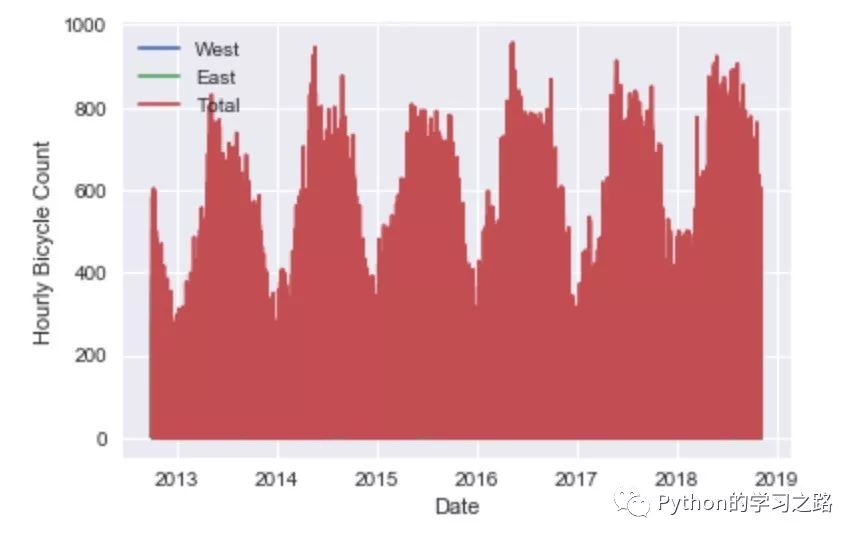

26## 可视化数据

27data.plot()

28plt.ylabel('Hourly Bicycle Count');

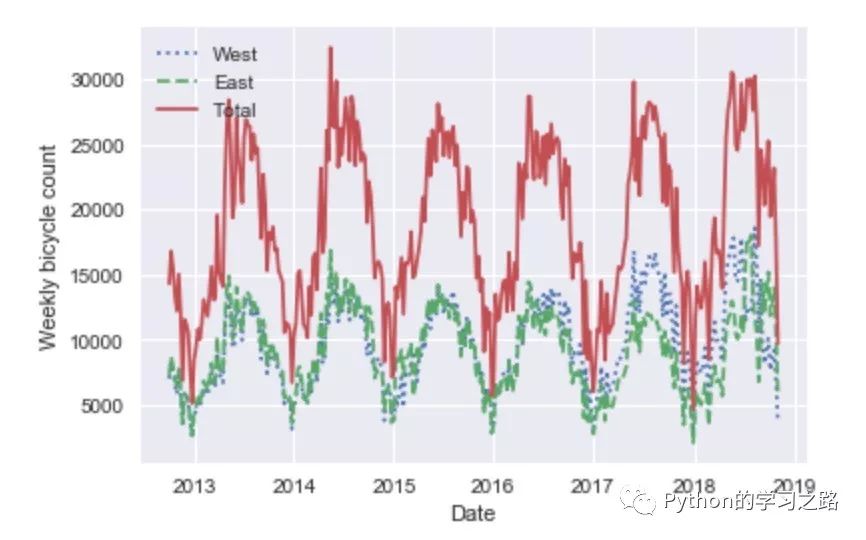

我们看到数据非常密集,肉眼无法得到有用的信息,因此我们可以尝试一下以week为周期对数据进行采样。

1weekly = data.resample('W').sum()

2weekly.plot(style=[':', '--', '-'])

3plt.ylabel('Weekly bicycle count')

4plt.legend(loc = 2)

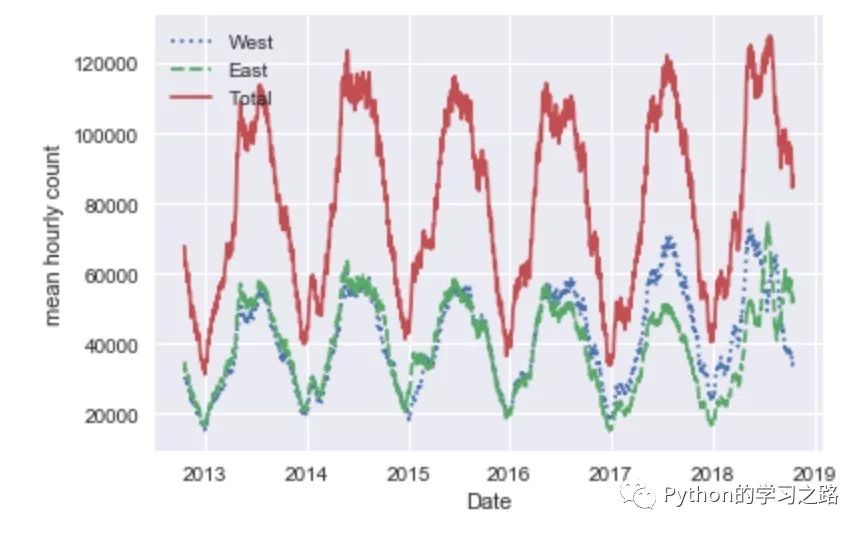

我们还可以使用rolling_mean,即移动平均值的方法来展示我们的数据。

1daily = data.resample('D').sum()

2 daily.rolling(30, center=True).sum().plot(style=[':', '--', '-'])

3 plt.ylabel('mean hourly count')

我们可以看到,结果呈现锯齿状,这是由于窗口的切断造成的,因此我们可以继续使用窗口函数获得更加平滑的rolling_mean。这里我们使用的窗口宽度为50 days,Gaussian的窗口宽度为10 days。

1 daily.rolling(50, center=True,

2 win_type='gaussian').sum(std=10).plot(style=[':', '--', '-'])

正如我们所想,曲线都变得平滑了!

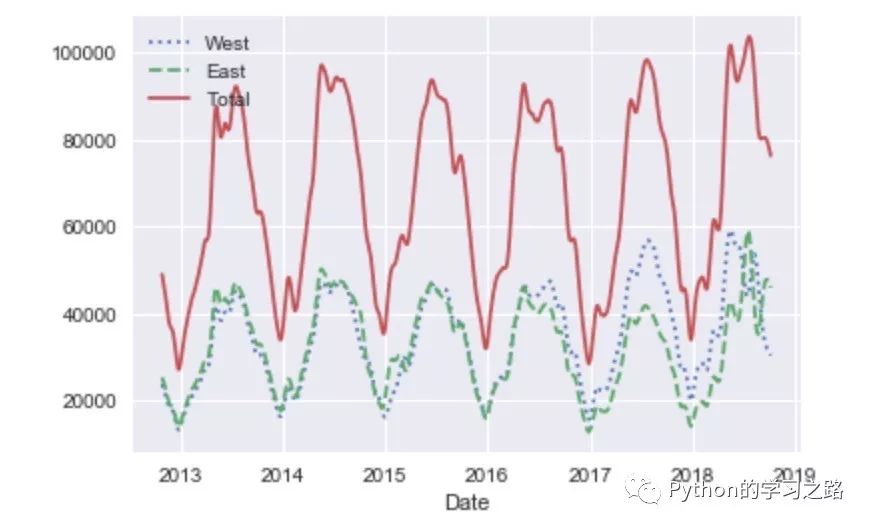

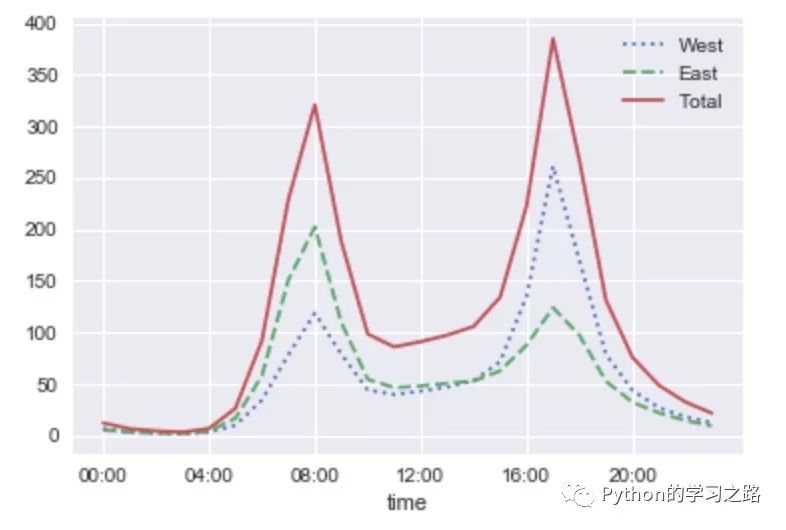

我们可以继续探索一下这个数据,比如看一下每小时平均通过的自行车的数量。

1import numpy as np

2by_time = data.groupby(data.index.time).mean()

3hourly_ticks = 4 * 60 * 60 * np.arange(6)

4by_time.plot(xticks=hourly_ticks, style=[':', '--', '-'])

图中的曲线都是很明显的双峰分布,早上8点和晚上5点都是峰值,这两个时间点平均的自行车数量比较多。

同时我们也可以看一下这种数据是否星期分布的效应:

1by_weekday = data.groupby(data.index.dayofweek).mean()

2by_weekday.index = ['Mon', 'Tues', 'Wed', 'Thurs', 'Fri', 'Sat', 'Sun']

3by_weekday.plot(style=[':', '--', '-'])

对于每周的自行车的通过数量的平均数,不同的日期也有着明显的不同,在Sat和Sun这两天急剧下降,大于缩小了1倍左右。

既然如此,我们何不将两个特征结合起来,即单独的分析weekday和weekend。看看我们能得到什么有趣的结论。

1weekend = np.where(data.index.weekday < 5, 'Weekday', 'Weekend')

2by_time = data.groupby([weekend, data.index.time]).mean()

3import matplotlib.pyplot as plt

4fig, ax = plt.subplots(1, 2, figsize=(14, 5))

5by_time.ix['Weekday'].plot(ax=ax[0], title='Weekdays',

6 xticks=hourly_ticks, style=[':', '--', '-'])

7by_time.ix['Weekend'].plot(ax=ax[1], title='Weekends',

8 xticks=hourly_ticks, style=[':', '--', '-'])

我们在左边的图中可以看到一个双峰分布,而右边的图则是单峰分布,这表明在weekday,有两个时间段存在峰值,自行车的数量比较多;而在weekend中,只有一个峰值存在,与我们前面所看的Average hourly counts不太一样。有兴趣的可以进一步的对该数据集进行深入的分析,有很多有趣的结论等着你去发现哦!

以上是关于Pandas 处理时间序列数据的主要内容,如果未能解决你的问题,请参考以下文章