优化建模-第二节:回归分析

Posted 我擦我擦

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了优化建模-第二节:回归分析相关的知识,希望对你有一定的参考价值。

文章目录

一:概述

(1)回归分析概述

回归分析:在统计学和大数据中回归分析的定义分别为

- 统计学:指的是确定两种或两种以上变量间相互依赖的定量关系的一种统计分析方法。回归分析按照设计变量多少,分为一元回归和多元回归分析;按照因变量的多少,可以分为简单回归分析和多重回归分析;按照自变量和因变量之间的关系,可以分为线性回归分析和非线性回归分析

- 大数据:在大数据分析中,回归分析是一种预测性的建模技术,它研究的是因变量(目标)和自变量(预测器)之间的关系。这种技术通常用于预测分析,时间序列模型以及发现变量之间的因果关系

(2)回归分析描述

回归分析:一般的回归分析可以写成如下形式,其含义为响应变量 b b b与自变量 a a a通过函数 f f f联系在一起

b = f ( a ) + ξ b=f(a)+\\xi b=f(a)+ξ

- a ∈ R d a\\in R^d a∈Rd为自变量

- b ∈ R b\\in R b∈R为响应变量

- ξ \\xi ξ是模型的噪声(误差)

- 在实际问题中,一般只能知道 a a a和 b b b的观测值,而误差 ξ \\xi ξ是未知的

建立回归分析的最终任务是利用 m m m个观测值 ( a i , b i ) (a_i,b_i) (ai,bi)来求解出 f f f的具体形式,然后对新观测的自变量对响应变量做出预测

函数 f f f取值于函数空间中,为了缩小 f f f的范围,一般会将其进行参数化,于是上述模型转变为

b = f ( a ; x ) + ξ b=f(a;x)+\\xi b=f(a;x)+ξ

- f ( a ; x ) f(a;x) f(a;x)含义为 f f f以 x ∈ R n x\\in R^n x∈Rn为参数,通过选取不同的 x x x得到不同的 f f f

参数化的意义在于将 f f f选取的范围缩小到了有限维空间 R n R^n Rn中,求解函数 f f f的过程实际上就是求解参数 x x x的过程

(3)常见回归分析类型

线性回归(Linear Regression):这是最为熟知的建模技术之一,也是人们在学习预测模型时首选的技术之一。在这种技术中,因变量是连续的,自变量可以是连续的也可以是离散的

逻辑回归(Logistic Regression):用来计算 “事件=Success”和“事件=Failure”的概率。当因变量的类型属于二元(1/0,真/假,是/否)变量时,应该使用逻辑回归

多项式回归(Polynomial Regression):对于一个回归方程,如果自变量的指数大于1,那么它就是多项式回归方程。例如 y = a + b x 2 y=a+bx^2 y=a+bx2。在这种回归技术中,最佳拟合线不是直线,而是曲线

逐步回归(Stepwise Regression):在处理多个自变量时,可以使用这种形式的回归。在这种技术中,自变量的选择是在一个自动的过程中完成的,其中包括非人为操作。这种建模技术的目的是使用最少的预测变量数来最大化预测能力

岭回归(Ridge Regression):当数据之间存在多重共线性(自变量高度相关) 时,就需要使用岭回归进行分析。在存在多重共线性时,尽管最小二乘法测得的估计值不存在偏差,它们的方差也会很大,从而使得观测值与真实值相差甚远。岭回归通过给回归估计值添加一个偏差值,来降低标准误差

Lasso回归(Lasso Regression):类似于岭回归,Lasso回归也会就回归系数向量给出惩罚值项。此外,它能够减少变化程度并提高线性回归的模型。Lasso回归与Ridge回归不同的是,它使用的乘法函数是 l 1 l_1 l1范数而不是 l 2 l_2 l2范数。这导致惩罚值使一些参数估计结果等于0,使用的惩罚值越大,进一步估计会使得缩小值越趋于0,这导致要从给定的 n n n个变量中选择变量

弹性网络回归(ElasticeNet Regression):是Lasso和Ridge回归技术的混合体。它使用 L 1 L1 L1来训练并且 L 2 L2 L2优先作为正则化矩阵。当有多个相关的特征时,弹性网络回归是很有用的

(4)过拟合和欠拟合

什么才算好的模型:一个好的模型需要有比较优秀的预测能力,即我们需要将 f f f作用在测试集数据上,计算其预测误差

- 过拟合:对训练数据拟合效果非常好,但在测试数据上效果却很差

- 欠拟合:对训练数据拟合效果都很差,构建的 f f f必不能完全解释 a a a和 b b b之间的依赖关系

总的来说,一个好的模型要同时兼顾两个方面,即在测试数据上的预测误差小,同时具有简单的形式

二:线性回归模型

(1)线性回归模型

线性回归:设 ( w i , b i ) (w_i,b_i) (wi,bi)为观测到的自变量与响应变量,且不同数据点相互独立,则对每个数据点

b i = w i 1 x 1 + w i 2 x 2 + . . . + w i 1 x 1 + w i 2 x 2 + w i , n − 1 x n − 1 + x n , i = 1 , 2 , . . . , m b_i=w_i1x_1+w_i2x_2+...+w_i1x_1+w_i2x_2+w_i,n-1x_n-1+x_n,i=1,2,...,m bi=wi1x1+wi2x2+...+wi1x1+wi2x2+wi,n−1xn−1+xn,i=1,2,...,m

- x i x_i xi是需要确定的参数

- ξ i \\xi_i ξi是某种噪声且不同数据点之间相互独立

将训练集中的输入特征加上常数项 1 1 1(对应元素为 x n x_n xn),写成 a i = ( w i T 1 ) a_i=(w_i^T 1) ai=(wiT1),令 x = ( x 1 , x 2 , . . . , x n ) T ∈ R n x=(x_1,x_2,...,x_n)^T\\in R^n x=(x1,x2,...,xn)T∈Rn,则线性回归模型可简写为

b i = a i T x + ξ i b_i=a_i^Tx+\\xi_i bi=aiTx+ξi

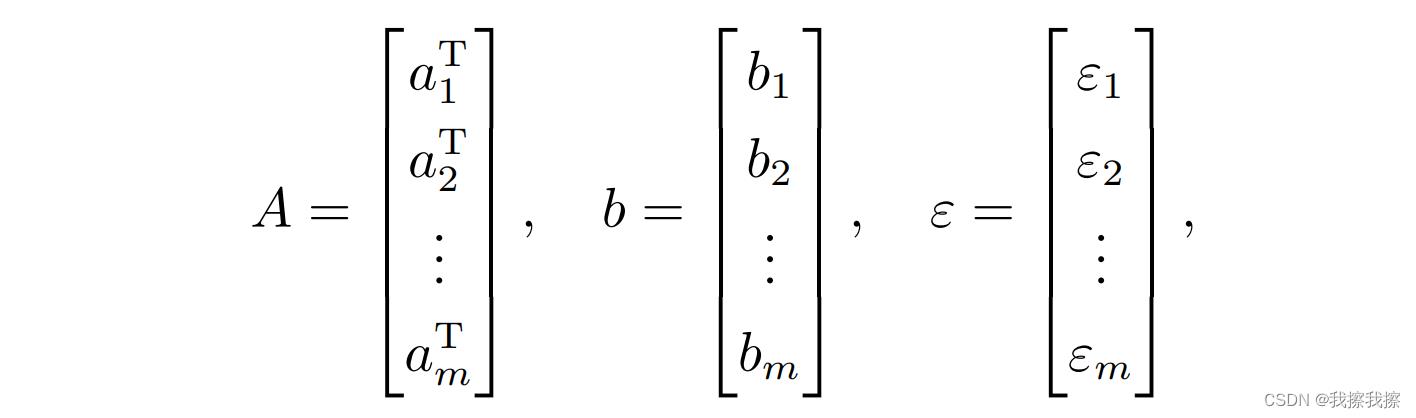

使用矩阵表示更为简洁,所以我们将训练集中的输入特征写成一个 m × n m×n m×n矩阵 A A A,将标签 b i b_i bi和噪声 ξ i \\xi_i ξi写成向量形式,也即

得到其矩阵形式

b = A x + ξ b=Ax+\\xi b=Ax+ξ

假设

ξ

i

\\xi_i

ξ 以上是关于优化建模-第二节:回归分析的主要内容,如果未能解决你的问题,请参考以下文章