职场必备知识一文搞懂五险一金(打工人必备)

Posted ReCclay

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了职场必备知识一文搞懂五险一金(打工人必备)相关的知识,希望对你有一定的参考价值。

- 社保局电话:12333

- 五险一金非常重要的是:缴纳基数和缴纳比例!

文章目录

本文可解决你包括但不限于以下疑问?

- 你去医院看病,医保能给你报销多少?

- 养老保险将来能给你发多少退休的工资?

- 生孩子期间可以领取多少生育津贴?

- 公司裁员了失业保险能发多少的失业金?

- 试用期公司不缴社保,不缴公积金是合法的吗?

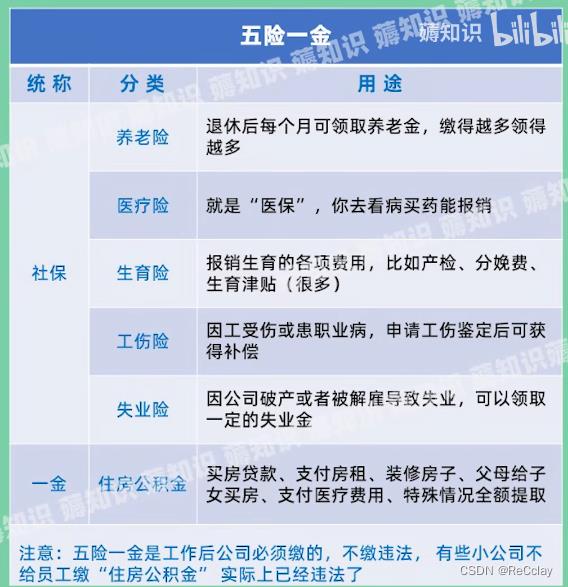

五险一金是什么

五险一金缴纳比例

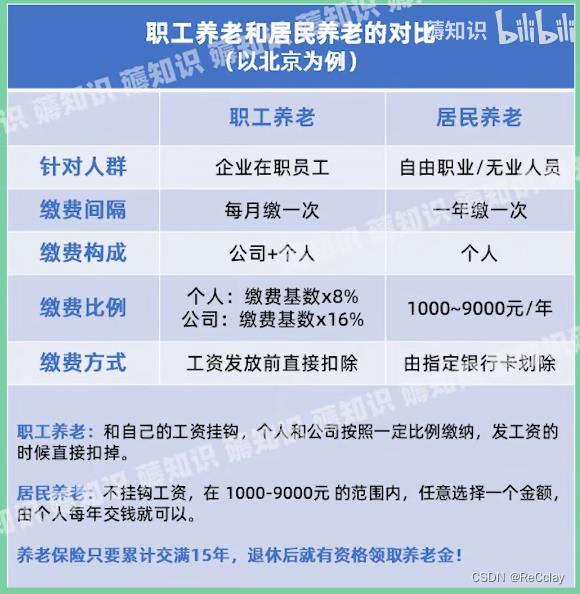

北京职工社保缴费基数和比例

其中养老保险、医疗保险和失业保险,这三种险是由企业和个人共同缴纳的保费,工伤保险和生育保险完全是由企业承担的,个人不需要缴纳。这里要注意的是“五险”是法定的,而“一金”不是法定的。

参考

成都职工社保缴费基数和比例(2022年7月15日)

缴费基数:

- 养老保险:最低4071元/月、最高20355元/月

- 医疗保险:最低4071元/月、最高20355元/月

- 生育保险:最低4071元/月、最高20355元/月

- 失业保险:最低4071元/月、最高20355元/月

- 工伤保险:最低4071元/月、最高20355元/月

缴费比例:

-

养老保险:

- 单位缴纳比例:16%(有雇工的个体工商户12%)

- 个人缴纳比例:8%(20355*0.08=1628.4)

-

基本医疗保险

- 单位缴纳比例:7.5%(含0.6%职工大病补充医疗保险)

- 个人缴纳比例:2%(20355*0.02=407.1)

-

失业保险

- 单位缴纳比例:0.6%

- 个人缴纳比例:0.4%(20355*0.004=81.42)

-

工伤保险

- 单位缴纳比例:行业基准费率(一类行业0.2%,二类行业0.4%,三类行业0.7%,四类行业0.9%,五类行业1.1%,六类行业1.3%,七类行业1.6%,八类行业1.9%),实际缴费费率为基准费率加浮动费率之和的50%,最低为0.1%,最高为1.425%。

- 个人缴纳比例:无

-

生育保险

- 单位缴纳比例:0.8%

- 个人缴纳比例:无

总结:个人只需要缴纳养老、医疗、失业,一个每月合计2116.92,每年25403.04元。

社保

社保是4月份调整基数,公积金是7月份调整。

养老保险

在五险中支出费用最多的是养老保险

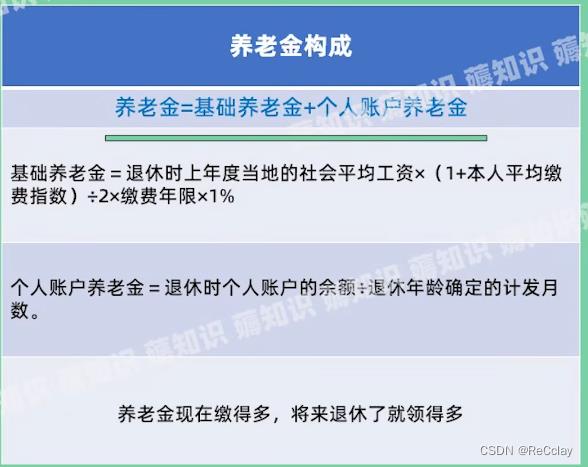

养老保险构成

- 按照最低基数,缴纳15年的话,基础养老金可以领取12%的上年度社会平均工资。

- 有些地方养老金还包括:过渡性养老金

本人平均缴费指数:是根据本人的某个缴费年度缴费基数之和与缴费当年上年度的社会平均工资或者当年养老金计发基数,计算出来的一个比值。

举例:

- 如果说本人按照60%基数缴费,60%基数实际上指的是上年度月社会平均工资的60%。假设某一年度的上年度社会平均工资是6万元,月社会平均工资是5000元,60%基数就是3000元。

- 3000元缴费基数缴费12个月,缴费基数之和是3.6万元,上年度社会平均工资6万元,因此该缴费年度的缴费指数是0.6。

参考:

在缴费年限相同的情况下,基础养老金的高低取决于个人的平均缴费指数,个人的平均缴费指数就是自己实际的缴费基数与社会平均工资之比的历年平均值。低限为0.6,高限为3。

因此,在养老金的两项计算中,无论何种情况,缴费基数越高,缴费的年限越长,养老金就会越高。

参考:

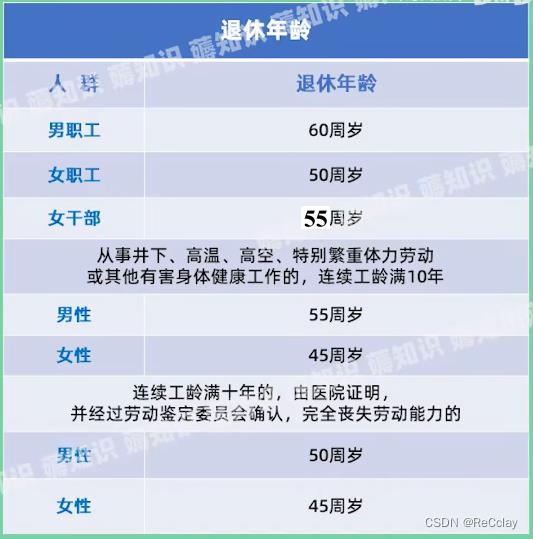

退休年龄

医疗保险

职工医保会有个人账户,每个月缴纳的钱会进入到这个账户,平时去药店买药或者去医院看病,医疗费用没有超过起付线额时,都是在刷个人账户的钱;遇上门诊大额花费、大病住院的时候,医保作用就真正体现出来了。

但是并不是所有的看病花费都可以报销,只有在三大报销目录内的费用才能报销。

用医保看病门诊报销的比例不低于70%。住院报销不低于85%。如下图,但是门诊报销在北京需要达到1800元的起付线以上才能启用!住院报销也是有起付线的。

只要拿着社保卡去就医,结账的时候在社保目录内可以报销的那部分就直接被减免了,个人只需要支付自费的部分就可以了。而且自费的那部分可以先用医保卡里个人账户的余额先进行结算。

除非是异地就医,没有提前申请异地就医备案,那就需要自己先全额垫付。然后,在拿着所有的发票和单据,回到参保地申请报销。具体要求可以咨询缴纳社保所在地的社保局电话12333。

参考

生育险

在很多地方生育险都是由公司全额承担,由企业缴纳职工工资的0.8%,有了这个生育保险,女性会有两大福利。

- 第一:生育医疗费的报销;即从怀孕到生产全过程的费用,如产前检查、分娩、生育的费用都可以报销。有的地方可以直接像医保一样在医院报销;有的地方需要通过单位来申请报销。

- 第二:领取生育津贴;即社保机构会给你发产假期间的工资,一般是工资先垫付,然后公司再找社保局要回来。

生育津贴能有多少呢?看下图北上广深的生育津贴。

领取生育津贴也有一定的前提条件,大部分地区会要求至少累计缴纳满九个月到一年以上,而且要是在职、在保的前提。如果没有缴满可以等缴满时间之后再去申请报销,如果不再参保地生孩子,生完回到参保地,拿着发票也是可以报销的。如果夫妻双方都有生育险,是不能够重复报销的。但是南方可以享受15天的陪产假,并且这个假期内是有陪产假生育津贴的。(带薪休假)

但是如果女方是没有生育险的全职妈妈的话,部分城市对这个也有额外的规定,如部分城市规定,女方虽然不能用男方的生育险享受产假生育津贴,但是男方的生育险可以报销生孩子50%-70%的费用!

参考:

- 《成都生育保险报销攻略(标准+流程+材料)》

- 《2022在成都市购买生育保险多久可以报销?》(连续不间断6个月)

- 《成都生育保险缴费基数》

工伤保险

只要参保就能获得保障,如果工作期间(包括上下班途中),由于意外伤害或者职业病等原因,暂时或者永久丧失劳动能力,甚至死亡,都能通过工伤保险来获得补偿。

根据相关规定,工伤保险主要包含以下四个方面:

- 1、工伤医疗治疗费用和康复费用;如治疗工伤所需的费用,符合工伤保险诊疗项目目录、工伤保险、药品目录、工伤保险住院服务标准的,从工伤保险基金里面去支付费用!

- 2、享受停工期间的留薪工资;即如果因为工作遭受的事故伤害,或者职业病导致需要暂停工作去接受工伤医疗的。在停工留薪期间,原工资福利待遇不变,公司还是要按月支付工资。

- 3、享受生活护理费和一次性伤残补助金和伤残津贴,以及住院期间的伙食补助,到统筹地区之外就医的交通食宿费、安装伤残辅助器具的费用等等。

- 4、如果公司要和你解除劳动合同,还要支付一笔一次性的医疗补助金。

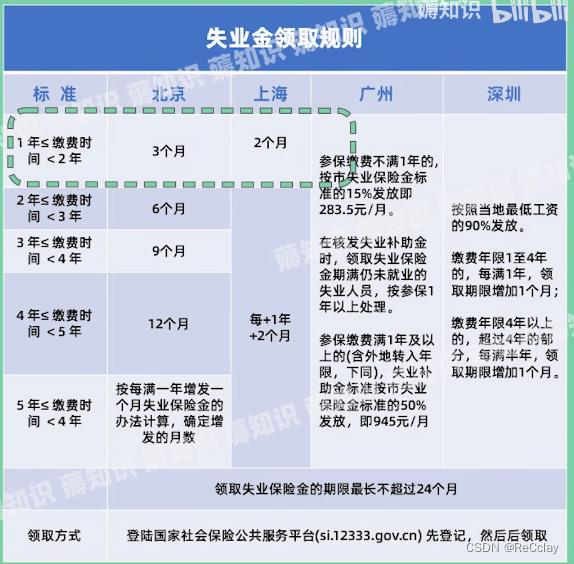

失业险

失业险虽然每个月都要交,但是用到的机会非常少。因为享受这项福利的要求会比较严格,需要满足以下3个条件:

- 1、失业前已缴纳失业保险满一年

- 2、不是因为个人原因而失业

- 3、已办理失业登记目前正在找工作

如果是主动离职,这项福利就不适用了。但是如果是因为某个行业的剧烈变化导致的被裁员或者失业,就可以去领取失业金。失业金一般以当地法定最低工资的基数再乘以一个百分比(一般是80%-90%),至于能领多久呢?就要看之前缴费的累计年限了。

在领取失业金期间,社保机构会顺便帮你交这段时间的医保,享受医保待遇,但是养老保险就不会给你交了。所以如果不希望自己的社保中断,失业金要不要领,需要好好考虑。

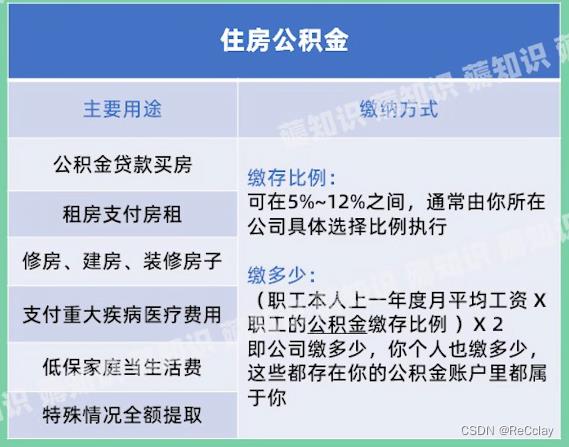

公积金

公积金也是避税的一种,也算是公司惠及到员工的福利。

公积金不属于社保,但是是一项非常重要的福利,每个月个人和公司各交一半,进入我们的公积金账户,公积金最有价值的功能就是公积金住房贷款。3.25%的年利率(2022年10月又下调了年利率为3.1%),跟现在的商贷比起来,可以说是非常的香了。假如说公积金贷款300w买房,按20年来还,相比于5.39%以上的商业按揭贷款,可以省下大约83w。

公积金除了贷款,还可以:交房租、翻建老家房子、装修房子。即便是暂时用不上,存在公积金账户也是有利息的,可以当成我们另外一份的定期储蓄。等退休的时候,一次性地取出来。

成都公积金基数上限/下限

- 2022成都公积金基数上限为27790元(2022年7月)

- 下限为各区(市)县辖区内具体适用的月最低工资标准

- 其中,四川天府新区、成都东部新区等区下限为2100元;

- 简阳市、都江堰市等区下限为1970元

补充:常见问题

“五险二金”多出来的“一金”是什么?

“五险二金”即“”五险一金”再加上“企业年金”。企业年金企业为本企业职工提供一定程度退休收入保障的补充性养老金制度。

“六险一金”多出来的“一险”是什么?

“六险一金”是在“五险一金”的基础上,增加了意外伤害保险或补充医疗保险。多增加的一险,意外伤害保险或补充医疗保险并不是通过国家立法来强制实施的,一般都是由企业或员工个人根据自己的需求来自行补充购买。

参考

以上是关于职场必备知识一文搞懂五险一金(打工人必备)的主要内容,如果未能解决你的问题,请参考以下文章