[激光器原理与应用-11]: 2022 年中国光纤激光器行业全景图谱

Posted 文火冰糖的硅基工坊

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了[激光器原理与应用-11]: 2022 年中国光纤激光器行业全景图谱相关的知识,希望对你有一定的参考价值。

作者主页(文火冰糖的硅基工坊):文火冰糖(王文兵)的博客_文火冰糖的硅基工坊_CSDN博客

本文网址:

目录

第1章 什么是激光器

1.1 什么是激光器

激光器——能发射激光的装置。

1954年制成了第一台微波量子放大器,获得了高度相干的微波束。

[激光器原理与应用-10]:激光器分类_文火冰糖的硅基工坊的博客-CSDN博客

1.2 什么是光纤激光器

光纤激光器(Fiber Laser)是指用掺稀土元素玻璃光纤作为增益介质的激光器,光纤激光器可在光纤放大器的基础上开发出来:在泵浦光的作用下光纤内极易形成高功率密度,造成激光工作物质的激光能级“粒子数反转”,当适当加入正反馈回路(构成谐振腔)便可形成激光振荡输出。

第2章 上下游产业链剖析

2.1 上下游分析

光纤激光器行业的产业链分为上游、中游、下游。

上游:与一般的激光器有很大程度的重叠,主要为技术含量较高的光纤激光器外沿材料生长和芯片制备 ;

中游:则是不同类型的光纤激光器的生产制造。

下游:则为激光器的应用:多用于通讯、材料处理、轨道交通、医疗等方面,在军事领域则多用于激光测距、激光制导等。

2.2 上下游公司

第3章 行业发展现状

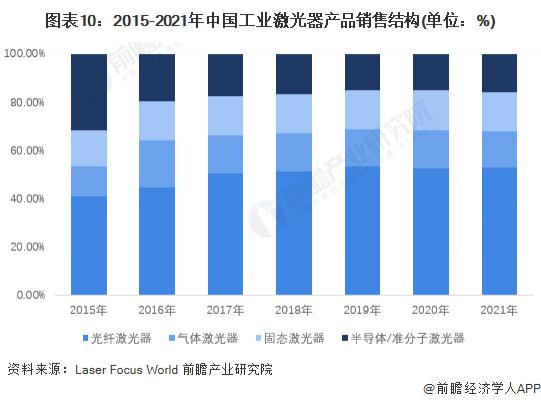

3.1 光纤激光器是我国规模最大的激光器种类

根据 Laser Focus World 发布的数据,近年来全球工业激光器的市场规模呈快速增长态势,从 2015 年的 28.66 亿美元增长至 2021 年的 51.57 亿美元。

其中光纤激光器在工业激光器中占比逐年增加,2021 年达 53%,是市场份额最大的工业激光器。气体激光器达 16%、固态激光器达 15%,半导体 / 准分子激光器达 16%。

半导体激光器的份额在减少。

光纤激光器的份额在增加。

固态激光器性对稳定。

3.2 2021 年光纤激光器行业市场规模

根据《2022 中国激光产业发展报告》中的数据,经过多年的发展,我国光纤激光器行业正逐步由进口依赖走向进口替代,国内厂商的不断崛起拉动了我国光纤激光器行业的不断前进。

2021 年,中国光纤激光器行业市场规模终于突破百亿关口,达到了 124.8 亿元人民币(20个亿),同比增长 32.48%。

第4章 行业发展历史

4.1 国产化替代过程

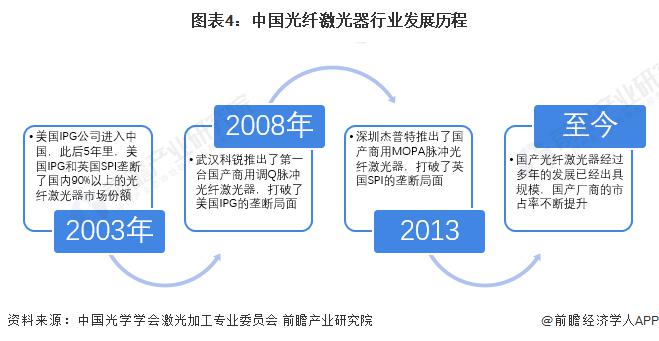

中国的光纤激光器市场最早是美国 IPG 和英国 SPI 联合垄断的市场,在 2003 美国 IPG 公司进入中国后,其与英国的 SPI 公司把控了国内 90% 以上的光纤激光器市场。

直到 2008 与 2013 年,武汉科锐与深圳杰普特陆续推出了国产光纤激光器才打破了垄断的局面。

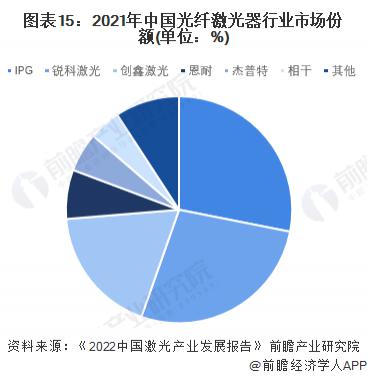

截至到 2021 年,锐科激光在国内光纤激光器行业的市占率已经达到了 27.3%,仅次于 IPG 光子的 28.1%。

4.2 政-策加持,光纤激光器行业发展 " 好又快 "

激光器的用途十分广泛,目前可应用于材料加工、通讯、传感、研发、军事、医疗等领域,为了促进行业活力,加快行业发展,国家各部门出台了多项促进光纤激光器行业发展的扶持性政策。

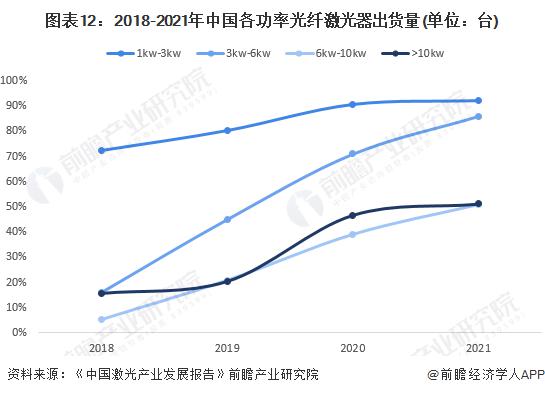

4.3 低功率国产化几近完成,高功率国产化仍需努力

从披露的我国光纤激光器的出货量与出货方式来看,在功率 6Kw 及以下的中低功率光纤激光器领域,国内的市场份额已经基本由国产厂商占领,国产化进程已经基本完成。

而在高功率光纤激光器领域,2021 年时我国的国产化率仅在 50% 左右。

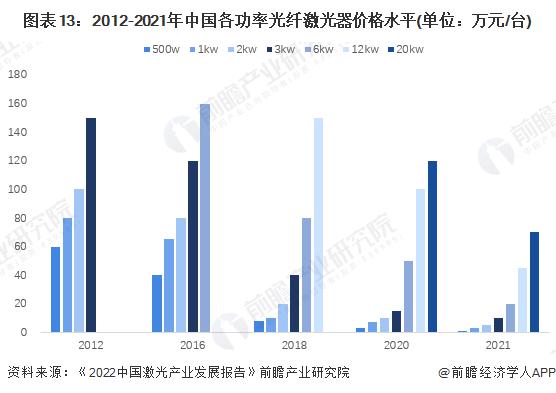

4.4 竞争激烈促使各功率光纤激光器价格下降

由于我国在光纤激光器领域的技术突破,国内光纤激光器行业的市场参与者数量快速增加,市场竞争程度加剧,光纤激光器的价格近年来快速下降。

以 3Kw 的光纤激光器为例,从 2018 年的 40 万元 / 台下降至 2021 年的 10 万元 / 台,下降幅度达到了惊人的 75%。

第5章 行业竞争格局

5.1 区域竞争:广东省企业分布最多

从我国光纤激光器行业的产业链企业分布热力图来看,目前光纤激光器相关行业企业数量分布最多的是在广东省,其次是江苏省。此外,山东省、安徽省、浙江省等地也有相关企业分布,但整体数量较少。

5.2 企业竞争:国产品牌市占率逼近国际龙头

中国是世界上最大的单一激光市场,中国仍是工业激光产品的最大单一市场,约占全球工业激光器 ( 主要是光纤激光器 ) 1/3 的份额,且比重还在不断提升,大部分的工业激光器在中国生产或是出口至中国。

根据《2022 中国激光产业发展报告》的数据,2021 年中国光纤激光器市场规模约为 124.8 亿元,占工业激光器的 53%。在 2021 年中国光纤激光器的竞争格局中,IPG 的市场规模继续下降到 28.1%,锐科激光上升到 27.3%,几乎和 IPG 持平。

预计 2022 年光纤激光器的市场会面临行业较大的洗牌。

5.3 行业发展前景及趋势预测

结合《中国激光产业发展报告》的数据,基于我国上海、苏州、深圳等激光产业重要城市受到疫情影响,2022 年我国光纤激光器行业增速有所下滑,但依旧整体保持上升趋势。预计到 2027 年,我国光纤激光器行业的市场规模将突破 270 亿元。

编后语:

(1)光纤激光器占工业激光器的50%,是大头。

(2)总体来看,低功率激光器,国产替代率90%,国产化已经完成,后面的竞争主要国产厂家的竞争。

(3)总体来看,高功率激光器,国产替代率接近50%,亦然主要是与国外厂家的竞争。

(4)光纤激光器在工业激光器领域的应用还在提升,市场规模还在扩大,每年的增速在30%左右。

以上是关于[激光器原理与应用-11]: 2022 年中国光纤激光器行业全景图谱的主要内容,如果未能解决你的问题,请参考以下文章

[激光器原理与应用-12]: 2022年中国激光行业总体市场规模及发展趋势预测分析