计量经济学笔记6-Eviews操作-自相关的检验与消除(DWLM检验与FGLS广义差分变换)

Posted 书槑

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了计量经济学笔记6-Eviews操作-自相关的检验与消除(DWLM检验与FGLS广义差分变换)相关的知识,希望对你有一定的参考价值。

完成期末作业的同时来更一下博客

背景介绍

对中国储蓄存款总额(Y,亿元)与GDP(亿元)两个变量进行一元线性回归,检验并消除自相关。

自相关分为一阶自相关和高阶自相关,通常使用DW检验来查看是否存在自相关,然后再用LM检验确定自相关的阶数。

自相关检验

DW检验

在拟合方程的时候就会显示出DW统计量,本案例中是0.14

需要查找DW统计量分布表来确定接受和拒绝的上下限。

本案例拒绝H0,认为存在一阶自相关

LM检验

DW统计量的局限在于只能检验一阶自相关,因此再进行LM检验

LM统计量既可以检验一阶自相关也可以检验高阶自相关

同样,H0为不存在自相关,H1为存在自相关

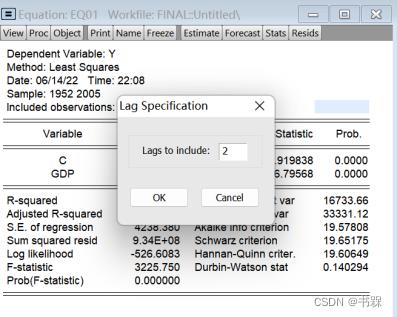

Eviews操作如下:先建立一个方程,然后在view中选择LM检验

选择2阶检验

查看统计量的值以及对应的p值

p值小于0.05说明存在二阶自相关

但是到底存在多少阶自相关要反复检验

如何判定自相关阶数:

使用AIC或SIC准则判断

选择使得AIC最小的阶数

FGLS消除自相关

自相关的解决:可行广义最小二乘(FGLS)

一阶

经济计量模型中误差项自相关的最常见形式是一阶线性自回归形式。

其中

u

t

u_t

ut为残差,

v

t

v_t

vt是非自相关的,并满足一定假设条件。

由于

且

根据DW统计量的值计算出一阶自回归系数

α

1

\\alpha_1

α1为0.93

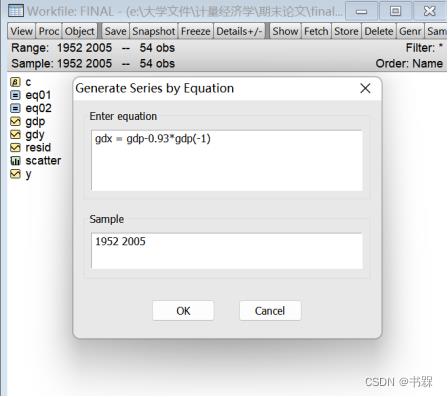

然后构造广义差分变量gdx(

x

⋆

x^\\star

x⋆)和gdy(

y

⋆

y^\\star

y⋆)

输入gdy和gdx的表达式,其中(-1)表示t-1期

估计新的模型

再查看DW统计量检验是否消除了自相关

高阶

对于高阶自相关的处理以二阶为例

对应的广义差分变换为

因此需要先对残差序列进行回归,得到广义差分变换的系数。

系统会自动保存最后一次回归的残差,保存在resid里面。

可以看出第一项是缺失的,因为我之前做了二阶LM检验,残差是LM检验的残差。但我们要得到原模型的残差,所以要对原模型再回归一次。

这时的残差才是原模型的残差。

这一点需要特别小心!

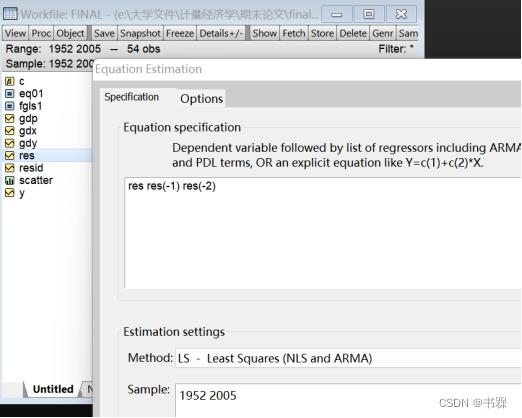

新建一个序列res把这个残差保存下来

对残差进行回归

得到一阶和二阶自回归系数

然后进行二阶广义差分

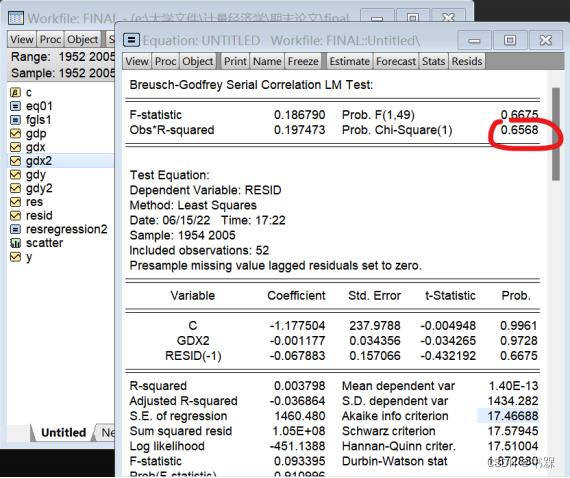

定义变量gdx2和gdy2

然后进行新模型的回归

通过DW统计量可以看出此时已经消除了自相关

或者进行LM检验也可看出消除了自相关

最后将广义最小二乘模型的系数估计量作为原模型的系数估计量即可

以上是关于计量经济学笔记6-Eviews操作-自相关的检验与消除(DWLM检验与FGLS广义差分变换)的主要内容,如果未能解决你的问题,请参考以下文章