怎么用Python获取股票的实时数据?

Posted 黑马程序员官方

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了怎么用Python获取股票的实时数据?相关的知识,希望对你有一定的参考价值。

学习目标:

- 应用industry实现行业股票列表的获取

- 应用history_bars实现股票合约历史行情数据获取

- 应用get_fundamentals实现股票基本面数据获取

- 使用query的过滤条件完成股票数据的过滤

- 应用scheduler定时器实现股票数据定期获取

1、 数据接口种类

- 获取指定行业、板块股票列表

- history_bars - 指定股票合约历史数据

- get_fundamentals - 查询财务数据

2、 获取行业、板块以及概念股票列表

2.1 关于股票代码以及代码补齐

RiceQuant上的股票代码标记

股票自动搜索及补全

- Windows 用户 : 输入ctrl + i

- Mac 用户 :输入command + i

- Linux 用户 :输入ctrl + i

当您输入了这个组合键之后,Ricequant在线IDE就会进入股票代码搜索和自动完成模式,接着您可以输入任何一种进行搜索和自动补全:

- 股票数字代码 - 自动补全为股票数字代码,比如"000024.XSHE":

- 股票中文全称 - 自动补全为股票中文全称,比如"招商地产"

- 股票拼音缩写 - 这里比较特殊,自动补全为股票中文全称,因为股票拼音缩写并不是独一无二的,比如ZSDC补全为"招商地产"

2.2 获取行业

industry - 行业股票列表

industry(code)获得属于某一行业的所有股票列表。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| code | str OR industry_code item | 行业名称或行业代码。例如,农业可填写industry_code.A01 或 'A01' |

返回

获得属于某一行业的所有股票的order_book_id list。

范例

def init(context):

stock_list = industry('A01')

logger.info("农业股票列表:" + str(stock_list))2.3 获取板块

sector - 板块股票列表

sector(code)获得属于某一板块的所有股票列表。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| code | str OR sector_code items | 板块名称或板块代码。例如,能源板块可填写'Energy'、'能源'或sector_code.Energy |

返回

属于该板块的股票order_book_id或order_book_id list.

范例

def init(context):

stock_list = industry('A01')

logger.info("农业股票列表:" + str(stock_list))2.3 获取板块

sector - 板块股票列表

sector(code)获得属于某一板块的所有股票列表。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| code | str OR sector_code items | 板块名称或板块代码。例如,能源板块可填写'Energy'、'能源'或sector_code.Energy |

返回

属于该板块的股票order_book_id或order_book_id list.

范例

def init(context):

ids1 = sector("consumer discretionary")

ids2 = sector("非必需消费品")

ids3 = sector("ConsumerDiscretionary")

assert ids1 == ids2 and ids1 == ids3

logger.info(ids1)支持的行业获取如下,想要了解全球行业划分标准参考全球行业标准分类:

| 板块代码 | 中文板块名称 | 英文板块名称 |

|---|---|---|

| Energy | 能源 | energy |

| Materials | 原材料 | materials |

| ConsumerDiscretionary | 非必需消费品 | consumer discretionary |

| ConsumerStaples | 必需消费品 | consumer staples |

| HealthCare | 医疗保健 | health care |

| Financials | 金融 | financials |

| InformationTechnology | 信息技术 | information technology |

| TelecommunicationServices | 电信服务 | telecommunication services |

| Utilities | 公共服务 | utilities |

| Industrials | 工业 | industrials |

2.4 获取概念

参考:https://www.ricequant.com/api/python/chn#data-methods-concept

2.5 获取指数成分股

index_components - 指数成分股

index_components(order_book_id, date=None)获取某一指数的股票构成列表,也支持指数的历史构成查询。

| 参数 | 类型 | 说明 |

|---|---|---|

| order_book_id | str | 指数代码,可传入order_book_id |

| date | str, date, datetime, pandas Timestamp | 查询日期,默认为策略当前日期。如指定,则应保证该日期不晚于策略当前日期 |

返回

构成该指数股票的order_book_id list

常见的指数获取代码为

2.6 自定义股票池,提供给handle_bar使用

我们可以通过context的参数,相当于提供一个全局变量来获取

def init(context):

# 在context中保存全局变量

context.s1 = "000001.XSHE"

# context.s2 = "601390.XSHG"

# 获取行业

# context.stock_list = industry("C39")

# 获取指数成分股

context.hs300 = index_components("000300.XSHG")

def before_trading(context):

logger.info(context.hs300)

logger.info("before_trading")3、获取股票合约数据

3.1 history_bars - 某一合约历史数据

history_bars(order_book_id, bar_count, frequency, fields=None, skip_suspended=True, include_now=False)获取指定合约的历史行情,同时支持日以及分钟历史数据。不能在init中调用。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码,必填项 |

| bar_count | int | 获取的历史数据数量,必填项 |

| frequency | str | 获取数据什么样的频率进行。'1d'或'1m'分别表示每日和每分钟,必填项。您可以指定不同的分钟频率,例如'5m'代表5分钟线 |

| fields | strOR str list | 返回数据字段。必填项。见下方列表 |

| skip_suspended | bool | 是否跳过停牌,默认True,跳过停牌 |

| include_now | bool | 是否包括不完整的bar数据。默认为False,不包括。举例来说,在09:39的时候获取上一个5分钟线,默认将获取到09:31~09:35合成的5分钟线。如果设置为True,则将获取到09:36~09:39之间合成的"不完整"5分钟线 |

返回

ndarray ,方便直接与talib等计算库对接,效率较history返回的DataFrame更高。

获取的字段内容如下

| fields | 字段名 |

|---|---|

| datetime | 时间戳 |

| open | 开盘价 |

| high | 最高价 |

| low | 最低价 |

| close | 收盘价 |

| volume | 成交量 |

| total_turnover | 成交额 |

| datetime | int类型时间戳 |

| open_interest | 持仓量(期货专用) |

| basis_spread | 期现差(股指期货专用) |

| settlement | 结算价(期货日线专用) |

| prev_settlement | 结算价(期货日线专用) |

3.2 代码以及注意的问题

- 因为撮合逻辑是当前bar收盘或者下一个bar开盘,所以history_bars()可以获取到包含当前bar及之前所有的bar数据

- 获取当天的数据

- 获取前十天的数据

- 获取每天的每分钟分钟的数据?获取每分钟之前的几分钟数据?

# 如果想在今天运行,获取从几天开始前几天一些数据

# 获取前5天的收盘价,开盘价

# 股票代号,间隔,频率,交易指标

data = history_bars(context.s1, 5, '1d', 'close')

# 获取多个指标

data = history_bars(context.s1, 5, '1d', ['close', 'open'])

# 如果回测是每日的,不支持获取分钟数据

data = history_bars(context.s1, 5, '1m', ['close', 'open'])问题:这里的频率跟回测的频率区别?

3.3 其它-通过bar_dict获取

获取合约当前价格的bar_dict,

Bar对象

| 属性 | 类型 | 注释 |

|---|---|---|

| order_book_id | str | 合约代码 |

| symbol | str | 合约简称 |

| datetime | datetime.datetime | 时间戳 |

| open | float | 开盘价 |

| close | float | 收盘价 |

| high | float | 最高价 |

| low | float | 最低价 |

| volume | float | 成交量 |

| total_turnover | float | 成交额 |

| prev_close | float | 昨日收盘价 |

| limit_up | float | 涨停价 |

| limit_down | float | 跌停价 |

| isnan | bool | 当前bar数据是否有行情。例如,获取已经到期的合约数据,isnan此时为True |

| suspended | bool | 是否全天停牌 |

| prev_settlement | float | 昨结算(期货日线数据专用) |

| settlement | float | 结算(期货日线数据专用) |

注意,在股票策略中bar对象可以拿到所有股票合约的bar信息

# 只能获取当前的交易信息

logger.info(bar_dict[context.s1].close)注:只能获取当前运行日期的,不能获取之前日期

4、获取财务数据

4.1 get_fundamentals - 查询财务数据

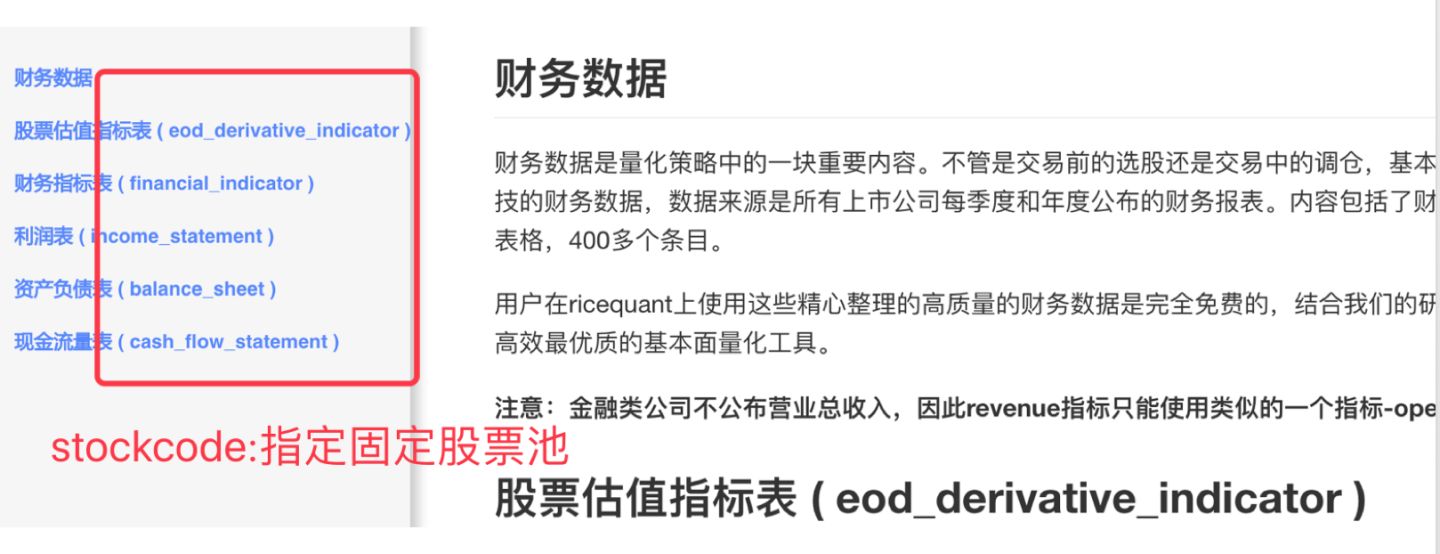

get_fundamentals(query, entry_date=None, interval='1d', report_quarter=False)获取历史财务数据表格。目前支持中国市场超过400个指标,具体请参考 财务数据文档 。目前仅支持中国市场。需要注意,一次查询过多股票的财务数据会导致系统运行缓慢。(entry_date在回测当中不去要提供)

注意这里的数据指标类别虽然有400多种,但是RQ平台的这些指标数据质量不高,很多指标没有经过运算处理成需要的指标,跟我们在讲金融数据处理的时候列出来的那些财务指标差别比较大

参数

| 参数 | 类型 | 说明 |

|---|---|---|

| query | SQLAlchemyQueryObject | SQLAlchmey的Query对象。其中可在'query'内填写需要查询的指标,'filter'内填写数据过滤条件。具体可参考 sqlalchemy's query documentation 学习使用更多的方便的查询语句。从数据科学家的观点来看,sqlalchemy的使用比sql更加简单和强大 |

| entry_date | str, datetime.date, datetime.datetime, pandasTimestamp | 查询财务数据的基准日期,应早于策略当前日期。默认为策略当前日期前一天。 |

| interval | str | 查询财务数据的间隔,默认为'1d'。例如,填写'5y',则代表从entry_date开始(包括entry_date)回溯5年,返回数据时间以年为间隔。'd' - 天,'m' - 月, 'q' - 季,'y' - 年 |

| report_quarter | bool | 是否显示报告期,默认为False,不显示。'Q1' - 一季报,'Q2' - 半年报,'Q3' - 三季报,'Q4' - 年报 |

返回

pandas DataPanel 如果查询结果为空,返回空pandas DataFrame 如果给定间隔为1d, 1m, 1q, 1y,返回pandas DataFrame

4.2 如何获取指标-query查询

通过fundamentals获取以上的属性

q = query(fundamentals.eod_derivative_indicator.pe_ratio)4.3 过滤指标条件

- query().filter:过滤大小

- query().order_by:排序

- query().limit():限制数量

- fundamentals.stockcode.in_():在指定的股票池当中过滤

# 增加条件过滤掉不符合的股票代码

# 默认直接获取A股是所有的股票这个指标数据

# order_by默认是升序

# limit:选择固定数量的股票,获取20个股票交易

q = query(fundamentals.eod_derivative_indicator.pe_ratio,

fundamentals.eod_derivative_indicator.pcf_ratio).filter(

fundamentals.eod_derivative_indicator.pe_ratio > 20,

fundamentals.eod_derivative_indicator.pcf_ratio > 15,

).order_by(

fundamentals.eod_derivative_indicator.pe_ratio

).limit(20)

# 想要从沪深300指数的一些股票去进行筛选

# 通过fundamentals.stockcode去限定股票池

q = query(fundamentals.eod_derivative_indicator.pe_ratio,

fundamentals.eod_derivative_indicator.pcf_ratio).filter(

fundamentals.eod_derivative_indicator.pe_ratio > 20,

).order_by(

fundamentals.eod_derivative_indicator.pe_ratio

).filter(

fundamentals.stockcode.in_(context.hs300)

).limit(20)

# 获取财务数据,默认获取的是dataframe,entry_date在回测当中不去要提供

fund = get_fundamentals(q)

# 注释:每个表都有一个stockcode在用来方便通过股票代码来过滤掉查询的数据问题:一般选择一些满足财务数据的股票时间并不是每天去获取,而是间隔一周、一个月去获取一次?怎么取获取呢?

4、scheduler定时器定时数据获取

- scheduler.run_daily - 每天运行

- scheduler.run_weekly - 每周运行

- scheduler.run_monthly - 每月运行

4.1 API介绍

4.1.1 scheduler.run_daily - 每天运行

scheduler.run_daily(function)每日运行一次指定的函数,只能在init内使用。

注意,schedule一定在其对应时间点的handle_bar之前执行,如果定时运行函数运行时间较长,则中间的handle_bar事件将会被略过。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| function | function | 使传入的function每日运行。注意,function函数一定要包含(并且只能包含)context, bar_dict两个输入参数 |

返回

无

4.1.2 scheduler.run_monthly - 每月运行

scheduler.run_monthly(function,tradingday=t)每月运行一次指定的函数,只能在init内使用。

注意:

tradingday的负数表示倒数。tradingday表示交易日,如某月只有三个交易日,则此月的tradingday=3与tradingday=-1表示同一。

参数

| 参数 | 类型 | 注释 |

|---|---|---|

| function | function | 使传入的function每日交易开始前运行。注意,function函数一定要包含(并且只能包含)context, bar_dict两个输入参数 |

| tradingday | int | 范围为[-23,1], [1,23] ,例如,1代表每月第一个交易日,-1代表每月倒数第一个交易日,用户必须指定 |

返回

无

4.2 添加定时器之后的策略运行顺序

比如我们添加了这样一段代码:

def init(context):

# 定义一个每天运行一个定时器

scheduler.run_daily(get_data)

# 每个一个月去获取财务数据,每隔一周去获取财务数据

scheduler.run_monthly(get_data, tradingday=1)

4.3 代码

def get_data(context, bar_dict):

# logger.info("-------")

# 进行每月的第一天去调整要买卖的股票

q = query(fundamentals.eod_derivative_indicator.pe_ratio,

fundamentals.eod_derivative_indicator.pcf_ratio).filter(

fundamentals.eod_derivative_indicator.pe_ratio > 20,

).order_by(

fundamentals.eod_derivative_indicator.pe_ratio

).filter(

fundamentals.stockcode.in_(context.hs300)

).limit(20)

# 获取财务数据

data = get_fundamentals(q)

logger.info("这个月更新的股票池")

logger.info(data.T)后续大家如果想要了解回测角仪、策略交易借口,多因子策略等等内容,欢迎本条下留言。我们会持续更新哦~

开发者涨薪指南

开发者涨薪指南

48位大咖的思考法则、工作方式、逻辑体系

48位大咖的思考法则、工作方式、逻辑体系

以上是关于怎么用Python获取股票的实时数据?的主要内容,如果未能解决你的问题,请参考以下文章