灰色预测改进—三角残差拟合_python

Posted hellobigorange

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了灰色预测改进—三角残差拟合_python相关的知识,希望对你有一定的参考价值。

😊四月的第一篇博客,希望一整个四月都可以开开心心、顺顺利利呀。好运发射给读到这篇博客的每个人。biu,biu,biu~~~

02/04/2022 16:00

灰色系统理论及其应用系列博文:

一、灰色关联度分析法(GRA)_python

二、灰色预测模型GM(1,1)

三、灰色预测模型GM(1,n)

四、灰色预测算法改进1_背景值Z的改进

五、灰色预测改进2—三角残差拟合

注:本文所有的算法及理论均来自论文

A trigonometric grey prediction approach to forecasting electricity demand.

文章目录

参考文献:

[1] A trigonometric grey prediction approach to forecasting electricity demand.

一、基于三角残差拟合的算法

该算法适用于拟合既有线性趋势又有周期趋势(季节性)且数据量较少的序列。

1、算法

-

获取残差序列

-

三角函数模型处理残差序列

L是用户自定义循环周期分量, ε \\varepsilon ε是随机分量。对于季度的电力需求,有L=4;对于月度的电力需求,有L=12。注意因为季节效应显然是主要的循环变化。 对于年用电量,L 应该反映经济波动的周期性周期,取决于历史数据量。当有大约 20 年的年度数据时,我们的建议是 15 ≤ L ≤ 30 15 \\leq L \\leq 30 15≤L≤30,因为根据我们的初步实验,这样的选择可能很好地捕捉到残差序列的模式。同时,由最小二乘法可以得到:

-

获得残差序列的预测值 r ^ ( 0 ) ( k ) \\hatr^(0)(k) r^(0)(k)

-

获得灰度预测值

其中 x ^ t r ( 0 ) ( k ) \\hatx^(0)_tr(k) x^tr(0)(k)表示GM(1,1)模型的输出 x ^ ( 0 ) ( k ) \\hatx^(0)(k) x^(0)(k)的预测值。

2、扩展到区间预测

上述讨论都是基于点的预测, 为了平衡电力公司运营和管理中的供需,合理的电力需求区间预测是非常有用的。文献 [1] 提供了年电力需求的灰色预测区间,但他们的方法仅限于原始 GM(1,1) 模型。 我们现在将为我们的三角灰色预测模型提供一个预测区间。

请注意,方程给出的三角残差修正模型。 (11) 本质上是一个多元线性回归模型。 由于GM(1,1) 模型和三角残差修正模型分别有两个和四个参数,我们的三角灰色预测方法占据的总自由度是六个。 当历史数据点数超过6个时,可以用过大的自由度来估计残差的方差,然后再估计预测区间。 相反,在傅里叶灰色预测方法中,几乎所有的自由度都用于参数估计。

遵循多元回归分析中区间预测的思想,我们给出了 x ^ ( 0 ) ( k ) \\hatx^(0)(k) x^(0)(k) 的 100 ( 1 − α ) 100(1-\\alpha)% 100(1−α)% 预测区间如下:

3、实例

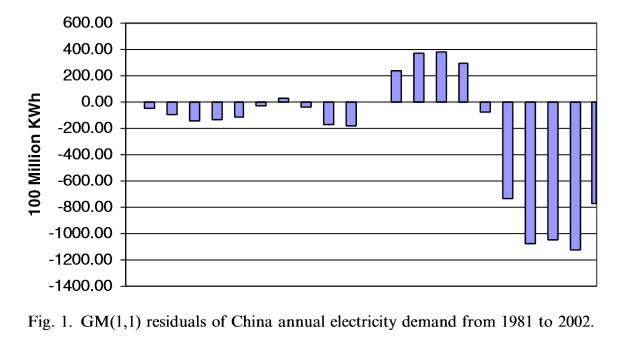

我们首先对中国年度电力需求预测进行实证说明,以检验我们的三角灰色预测方法的性能。由于 1970 年代后期改革开放前后经济发展方式的不同,这两个时期中国的用电模式也大相径庭。因此,我们在研究中使用了 1980 年以后的年度电力需求数据。数据来自中国统计年鉴,其中1981-1998年的数据用于模型构建,而1999-2002年的数据用作事后测试数据集。

当使用三角灰色预测方法对中国年电力需求进行建模和预测时,我们使用

L

=

23

L=23

L=23,因为这是推荐界限的平均值。 我们的初步实验表明,在本案例研究的推荐区间内,预测值对 L 非常不敏感。

但是,这并不意味着原始 GM(1,1) 预测的残差没有周期性变化。 从Fig.1中我们可以发现,残差呈现出一些周期性变化,并且幅度随着时间的推移变得越来越大。 在此图中,预测值对 L 不敏感的一个可能原因是年度数据案例的残差的季节性可能不强。

下面将采用原始的GM(1,1)算法,和基于三角残差拟合的GM(1,1)算法,给出两者的算法及效果对比:

3.1 代码

注意该代码中标有两个类,

GM_trig和GM11,其中,GM11是原始的灰度预测算法类;GM_trig是三角残差拟合的算法类。

# -*- coding: utf-8 -*-

# @Time : 2022/3/30 14:44

# @Author : Orange

# @File : gm_trigonometric.py

from decimal import *

import math

class GM_trig():

def __init__(self, X0, X0_hat, L):

'''

:param X0: 原始序列

:param X0_hat: 采用GM(1,1)后获得的序列

:param L: 用户自定义的循环周期分量

'''

self.X0 = X0

self.X0_hat = X0_hat

self.R0 = (X0 - X0_hat)[1:] # 残差

self.L = L

self.n = len(self.X0)

self.B = None

def train(self):

self.B = np.array(

[[1] * (self.n - 1), np.arange(1, self.n), [np.sin(2 * i * math.pi / self.L) for i in range(1, self.n)],

[np.cos(2 * i * math.pi / self.L) for i in range(1, self.n)]]).T

R_n = np.array(self.R0).reshape(self.n - 1, 1)

b_hat = np.linalg.inv(np.matmul(self.B.T, self.B)).dot(self.B.T).dot(R_n)

self.f_R0 = lambda k: b_hat[0][0] + b_hat[1][0] * k + b_hat[2][0] * np.sin(2 * k * math.pi / self.L) + b_hat[3][

0] * np.cos(2 * k * math.pi / self.L)

def predict(self, k, X_all_0_hat):

'''

:param k: 给出从0,k的预测值

:param X_all_0_hat: 所有数据(训练+测试)的GM(1,1)预测值列表

:return:

'''

R0_hat = [self.f_R0(k) for k in range(1, k)]

R0_hat.insert(0, 0)

X_tr_hat = X_all_0_hat + R0_hat

return X_tr_hat

def interval_pred(self, X_tr_hat, t_val, k):

s = math.sqrt(sum((X_tr_hat[:self.n] - self.X0) ** 2) / (self.n - 6))

l_bound = []

h_bound = []

for k in range(1, k):

Y_k = np.array([1, k, np.sin(2 * k * math.pi / self.L), np.cos(2 * k * math.pi / self.L)]).reshape(4, 1)

h_kk = Y_k.T.dot(np.linalg.inv(np.matmul(self.B.T, self.B))).dot(Y_k)[0][0]

ll_k = X_tr_hat[k] - t_val * s * math.sqrt(1 + h_kk)

hh_k = X_tr_hat[k] + t_val * s * math.sqrt(1 + h_kk)

l_bound.append(ll_k)

h_bound.append(hh_k)

return l_bound, h_bound

class GM11():

def __init__(self):

self.f = None

def isUsable(self, X0):

'''判断是否通过光滑检验'''

X1 = X0.cumsum()

rho = [X0[i] / X1[i - 1] for i in range(1, len(X0))]

rho_ratio = [rho[i + 1] / rho[i] for i in range(len(rho) - 1)]

print("rho:", rho)

print("rho_ratio:", rho_ratio)

flag = True

for i in range(2, len(rho) - 1):

if rho[i] > 0.5 or rho[i + 1] / rho[i] >= 1:

flag = False

if rho[-1] > 0.5:

flag = False

if flag:

print("数据通过光滑校验")

else:

print("该数据未通过光滑校验")

'''判断是否通过级比检验'''

lambds = [X0[i - 1] / X0[i] for i in range(1, len(X0))]

X_min = np.e ** (-2 / (len(X0) + 1))

X_max = np.e ** (2 / (len(X0) + 1))

for lambd in lambds:

if lambd < X_min or lambd > X_max:

print('该数据未通过级比检验')

return

print('该数据通过级比检验')

def train(self, X0):

X1 = X0.cumsum()

Z = (np.array([-0.5 * (X1[k - 1] + X1[k]) for k in range(1, len(X1))])).reshape(len(X1) - 1, 1)

# 数据矩阵A、B

A = (X0[1:]).reshape(len(Z), 1)

B = np.hstack((Z, np.ones(len(Z)).reshape(len(Z), 1)))

# 求灰参数

a, u = np.linalg.inv(np.matmul(B.T, B)).dot(B.T).dot(A)

u = Decimal(u[0])

a = Decimal(a[0])

print("灰参数a:", a, ",灰参数u:", u)

self.f = lambda k: (Decimal(X0[0]) - u / a) * np.exp(-a * k) + u / a

def predict(self, k):

X1_hat = [float(self.f(k)) for k in range(k)]

X0_hat = np.diff(X1_hat)

X0_hat = np.hstack((X1_hat[0], X0_hat))

return X0_hat

def evaluate(self, X0_hat, X0):

'''

根据后验差比及小误差概率判断预测结果

:param X0_hat: 预测结果

:return:

'''

S1 = np.std(X0, ddof=1) # 原始数据样本标准差

S2 = np.std(X0 - X0_hat, ddof=1) # 残差数据样本标准差

C = S2 / S1 # 后验差比

Pe = np.mean(X0 - X0_hat)

temp = np.abs((X0 - X0_hat - Pe)) < 0.6745 * S1

p = np.count_nonzero(temp) / len(X0) # 计算小误差概率

print("原数据样本标准差:", S1)

print("残差样本标准差:", S2)

print("后验差比:", C)

print("小误差概率p:", p)

def MAPE(y_true, y_pred):

"""计算MAPE"""

n = len(y_true)

mape = sum(np.abs((y_true - y_pred) / y_true)) / n * 100

return mape

if __name__ == '__main__':

import matplotlib.pyplot as plt

import numpy as np

import pandas as pd

plt.rcParams['font.sans-serif'] = ['SimHei'] # 步骤一(替换sans-serif字体)

plt.rcParams['axes.unicode_minus'] = False # 步骤二(解决坐标轴负数的负号显示问题)

# 原始数据X

data = pd.read_csv("test.csv")

X = data["val"].values

# 训练集

X_train = X[:-4]

# 测试集

X_test = X[-4:]

model = GM11()

model.isUsable(X_train) # 判断模型可行性

model.train(X_train) # 训练

Y_pred = model.predict(len(X)) # 预测

Y_train_pred = Y_pred[:len(X_train)]

Y_test_pred = Y_pred[len(X_train):]

score_test = model.evaluate(Y_test_pred, X_test) # 评估

print("gm(1,1)_mape:", MAPE(Y_train_pred, X_train), "%")

model_trig = GM_trig(X_train, Y_train_pred, L=23)

model_trig.train()

result = model_trig.predict(len(X), Y_pred)

X_train_pred = result[:-4]

X_test_pred = result[-4:]

l_bound, h_bound = model_trig.interval_pred(result, 2.179, len(X))

# 可视化

plt.grid()

plt.plot(np.arange(len(X_train)), X_train, '->')

plt.plot(np.arange(len(X_train)), X_train_pred, '-o')

plt.plot(np.arange(len(X_train)), Y_train_pred, '-*')

plt.legend(['负荷实际值', '三角残差预测值', 'GM(1,1)预测值'])

print("gm(1,1)_trig_mape:", MAPE(X_train_pred, X_train), "%")

plt.title('训练集')

plt.show()

# 可视化

plt.grid()

plt.plot(np.arange(len(X_test)), X_test, '->')

plt.plot(np.arange(len(X_test)), X_test_pred, '-o')

plt.plot以上是关于灰色预测改进—三角残差拟合_python的主要内容,如果未能解决你的问题,请参考以下文章