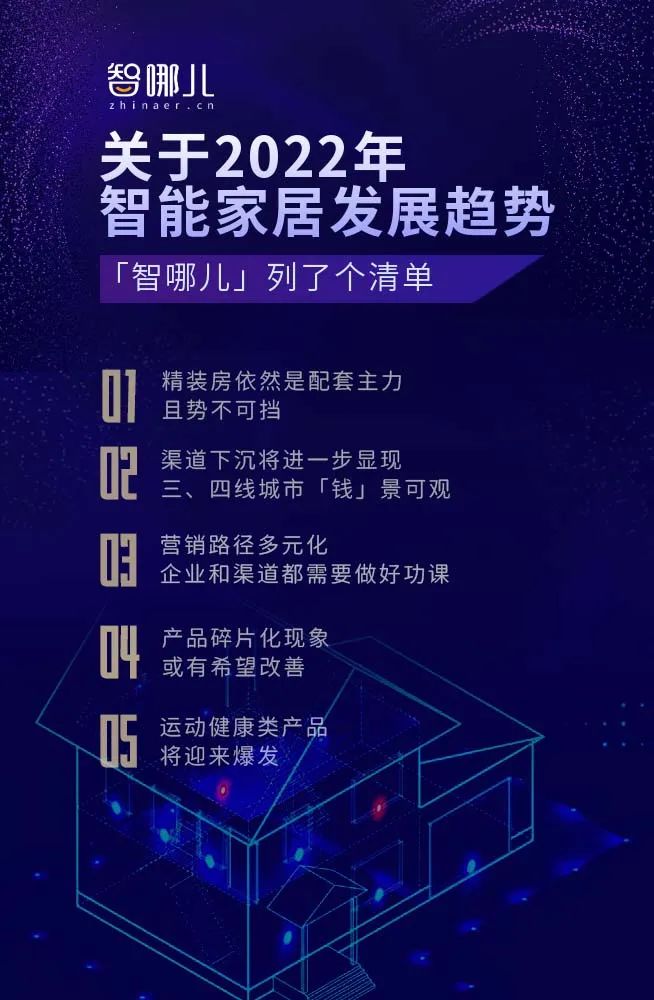

关于2022年智能家居发展趋势,「智哪儿」列了个清单

Posted 智哪儿

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了关于2022年智能家居发展趋势,「智哪儿」列了个清单相关的知识,希望对你有一定的参考价值。

作者|刘布斯

编辑|小智

出品|智哪儿创作中心

眼看正月将尽,传统意义的2022年正式开启。在各行各业逐步进入工作状态之时,智能家居行业的一线工作者,也在思考着今年的「千秋大业」。值得一提的是,似乎没有人再提「元年」了。

到底哪一年是智能家居的「元年」,似乎无法说清。但可以肯定的是,时至今日,智能家居已经进入了这样一个阶段:单品爆发、全屋并行。意思是,智能单品已经层出不穷,成为市场主力;而全屋系统,也在一定程度上刷新了存在感,但依然没能成为主流。

然而,整体态势是呈现上升的。这一点从「智能家居」这四个字在各类家居、建材商超的出现频率,即可判断。对于2022年来说,智能家居行业能否如虎添「亿」,还是得看品牌的业务能力,但至少从趋势上,我们能多多少少做做预测,给各位奋战在一线的从业者,提供一些抛砖引玉的口粮。

综合研判下来,「智哪儿」认为这五条,是每个智能家居人都要关注的风向。当然,如果您的见解更高明,欢迎拍砖或补充。

精装房依然是配套主力

且势不可挡

据奥维云网数据显示,2021年中国房地产精装修市场新开盘项目3489个,同比下滑6.8%,市场规模286.1万套,同比下滑12.1%。

而近三年,智能家居作为精装市场的新起之秀,其配置率不断增长。2021年精装修市场智能家居新开盘项目3036个,配套规模254.7万套,其中智能家居系统、智能门锁、智能开关、智能坐便器四大部品均呈现逆势增长。

随着「房住不炒」政策的深化,国内的房企逐步回归理性,「活下去」成为主旋律。地产行业的洗牌,以及金融监管的日趋严格,让房企不得不寻求营销出路。提升客户体验,主打人居概念,成为不可逆转的新潮流。而智能家居毫无疑问是首当其冲的。

欧瑞博、美的、UIOT等品牌已经在地产领域深耕细作,加强渗透。以这三者为代表的前十大智能家居品牌,占据了超60%份额,而行业格局未定。随着华为等新玩家的入场,前装智能家居市场依然充满变数。精装房市场的智能家居配套率已达89%,但依然有上升空间。

可以肯定的是,除了对用户体验和品牌价值要求较高的精装房外,毛坯房或半毛坯房,事实上也在逐步配套智能家居产品,诸如智能锁、可视猫眼、可视对讲、梯控系统、智能网关等产品,已经经常见诸于交付现场。

而对于智能家居品牌,或者区域渠道商来说,非精装房类的前装智能家居,仍存在诸多问题,比如系统不完善,单品居多,品牌较为割裂,产品代目较为老旧等。所以大家仍然有突击的机会,而且得感谢这些「鸡肋」产品带来的用户教育。

渠道下沉将进一步显现

三、四线城市「钱」景可观

可以肯定的是,一、二线城市的智能家居渗透率虽然相对较高,但距离饱和依然有很远的距离。从认知度上来讲,大城市的普及速度当然更快,但也面临较为严酷的现实:如今最有可能采购智能家居(尤其是全屋智能)的年轻消费群体,在一、二线城市事实上面临较大的生存压力,反而留给智能家居的预算不多甚至没有。

反观三、四线城市的年轻人,由于生存压力较小,且随着收入水平的不断提升,却更加有希望成为智能家居这种「增值消费」的潜客。据淳毓科技调研,三线城市中多个产品类别(家居安防系统、面板、灯具、新风系统、空调、壁挂炉和净水设备)的配置率均超过了二线城市,其中家居安防系统和面板的配置率甚至高于一线城市。

而在去年,天猫等平台发布的《2020下沉市场智能家居消费洞察》显示,三线城市以下的中国家庭正在加速“智能进化”,下沉市场已超越一二线城市成为主力消费市场。

另外,由于房价的原因,三、四线城市的大户型比较普遍,因而智能家居产品更加有存在的必要。事实上,最近几年,对于智能家居行业来说,三、四线城市的购买力其实被低估。某进口电器连锁,在山东某三线城市每年可做到千万级营业额,当地认知水平和消费实力可见一斑。

而与一、二线城市较为饱和的城市布局相比,三、四线城市正在从基建层面快速追赶,各类城市综合体依然是政府引资的重点项目。消费场所跟不上消费心理,已经成为三、四线城市的「通病」。因此渠道下沉非常有必要,可以采取农村包围城市之法。

营销路径多元化

企业和渠道都需要做好功课

随着电商销路走入瓶颈期,营销成本逐步攀升,线下再次成为主战场。而今天,单纯靠门店自来客,也显然支撑不起一家企业的发展。所以线上线下的结合才是重点。这要求企业必须熟悉社交媒体的传播路径,改变原有的销售思路,从「卖货」转变为「带货」,充分利用抖音等流量平台的红利。

这倒不是说企业一定要培养出一个现象级网红,或者找明星做直播,而是要修炼自身内功,把广告预算转变为内容预算。泛家居行业,通过抖音获取本地销售线索的案例屡见不鲜,其成本远低于传统广告。

因此,企业需要摸索、建立一套属于自己的社交媒体营销战术,并成为系统兵法,带动渠道方一同占据流量平台,通过高质量内容,与潜在用户建立信任桥梁。随着抖音等各大平台发力本地生活业务,注重实景体验的智能家居应当加大投入力度,建立系统性的客户导入机制。

产品碎片化现象或有希望改善

智能家居落地的最大阻碍,应该就是品牌壁垒的问题。各个品牌的产品体系之间互不相通,没有技术和数据共享。这导致消费者根本不可能组装出一个「完美」的智能家居。地盘割裂问题,让智能家居只能以局部智能的方式进行落地,而无法有效将各类家电串行使用。

目前,行业急需一个能兼容不同品牌的中立协议,来让大家都进入同一个竞技场,让消费者有更灵活的选购余地。然而,要做到这一点需要一个具有极大影响力的公司,而且它自身的定位应当是底层服务而不是前端。目前,只有华为是IT巨头中,同时提供底层通讯服务、掌握跨屏操作系统以及具备移动端用户存量的品牌。

据华为官网透露,目前已有1000+品牌和3000+智能产品接入鸿蒙生态。但是这些品牌的产品与鸿蒙的对接程度目前不得而知。消费者是否能依据华为全屋智能系统,来自由采购家电、电器产品并仍可以保持智能联动的前提,需打个问号。

但可以肯定的是,不仅是华为,各个智能家居品牌都在发力平台化建设,通过AIoT的落地实现相对统一的市场格局。

运动健康类产品将迎来爆发

冬奥会捧火了谷爱凌,也捧火了一款智能床。成为网红床后,“智能床”关键词百度搜索指数翻了5倍,资讯指数在冬奥会前几乎每日都是0,冬奥会后的峰值达到将近47万。这款床背后的制造商麒盛科技也来到了智能家居行业话题风口。

在此之前,智能床的认知度非常低。而麒盛科技的客户也主要是高端养老院和酒店。冬奥会后,该品牌天猫旗舰店销量同比增长了300%。

而智能床只是个开端,它的爆火有可能会带动一系列运动健康类的智能家居产品。比如睡眠健康,就是如今困扰相当一部分人的问题。由此而催生的智能床也好,智能枕头也罢,都具备很不错的卖点。

值得一提的是,由于疫情的反复,空净类和消毒类智能产品依然有较大的上升空间。

(智哪儿 zhinaer.cn 原创文章,转载请获取授权并注明出处)

以上是关于关于2022年智能家居发展趋势,「智哪儿」列了个清单的主要内容,如果未能解决你的问题,请参考以下文章

智头条 | 四部门:2025年建立500家智能家居体验中心,小米发布人形仿生机器人,2022光亚展智能成主角

政策东风,助推万亿智能家居产业,2022各地智能家居政策大盘点

恒生电子发布2023金融科技趋势研究报告,探索数智金融时代技术创新

2022世界机器人大会开幕,有屋智能主动终止IPO,《2022人工智能发展白皮书》发布,2022可穿戴设备出货量将达3.44亿台

2022世界机器人大会开幕,有屋智能主动终止IPO,《2022人工智能发展白皮书》发布,2022可穿戴设备出货量将达3.44亿台