因果推断——借微软EconML测试用DML和deepIV进行反事实预测实验(二十五)

Posted 悟乙己

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了因果推断——借微软EconML测试用DML和deepIV进行反事实预测实验(二十五)相关的知识,希望对你有一定的参考价值。

文章目录

1 导言

1.1 KDD2021:盒马-融合反事实预测与MDP模型的清滞销定价算法

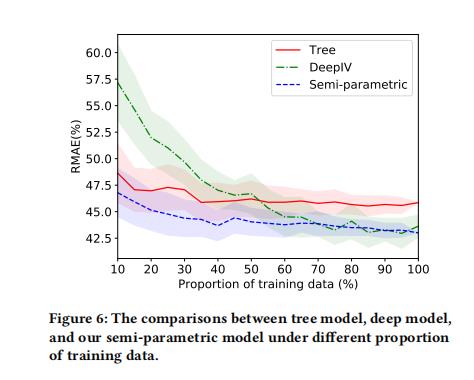

本篇想法来源:因果推断与反事实预测——盒马KDD2021的一篇论文(二十三)

盒马论文提到了

- 论文模型:半参数模型,上图是顺着使用数据的比例增加三个模型的RMAE,

- 对比方案1-XGB:将折扣Treatment作为特征放入模型中预估销量值,但是这个模型本身存在混杂因子,估计是有偏的;

- 对比方案2-DeepIV:将三级品类的平均价格(treatment)作为工具变量,建模深度学习模型刻画折扣和销量的关系,其中折扣Treatment建模成高斯分布

其中主结构模型为:

E [ ln ( Y i / Y i nor ) ] = g ( d i ; L i , θ ) + h ( d i o , x i ) − g ( d i o ; L i , θ ) \\mathbbE\\big[\\ln(Y_i/Y_i^\\textnor)\\big] =g(d_i;L_i,\\theta) + h(d_i^\\texto,x_i) - g(d_i^\\texto;L_i,\\theta) E[ln(Yi/Yinor)]=g(di;Li,θ)+h(dio,xi)−g(dio;Li,θ)

函数

h

(

d

i

o

,

x

i

)

h(d_i^\\texto,x_i)

h(dio,xi)为非参数预测模型,用于预测某个商品平均折扣

d

i

o

d_i^\\texto

dio下的销量,

如果

d

i

=

d

i

o

d_i=d_i^\\texto

di=dio,那么

E

[

ln

(

Y

i

/

Y

i

nor

)

∣

d

i

o

]

=

h

(

d

i

o

,

x

i

)

\\mathbbE\\big[\\ln(Y_i/Y_i^\\textnor)\\big|d_i^\\texto]=h(d_i^\\texto,x_i)

E[ln(Yi/Yinor)∣∣dio]=h(dio,xi)

如果

d

i

!

=

d

i

o

d_i !=d_i^\\texto

di!=dio,那么

g

(

d

i

)

−

g

(

d

i

o

)

g(d_i) -g(d_i^\\texto)

g(di)−g(dio)代表的是,特别折扣下的增量(新折扣增量),所以通俗来说就是:

E

[

ln

(

Y

i

/

Y

i

nor

)

]

=

平

均

折

扣

销

(

p

r

e

d

i

c

t

−

m

o

d

e

l

)

+

特

殊

折

扣

增

量

(

p

r

i

c

e

−

e

l

a

s

t

i

c

i

t

y

)

\\mathbbE\\big[\\ln(Y_i/Y_i^\\textnor)\\big] =平均折扣销(predict-model)+特殊折扣增量(price-elasticity)

E[ln(Yi/Yinor)]=平均折扣销(predict−model)+特殊折扣增量(price−elasticity)

- Y i o Y_i^\\texto Yio是常规渠道产品 i i i近期的平均销量

- d i o d_i^\\texto dio是商品 i i i近期的平均折扣

- Y i / Y i nor Y_i/Y_i^\\textnor Yi/Yinor代表了折扣价格使得销量增加的百分比,因为不同商品销量差异很大,所以比率会比绝对值更有用

- 函数 g ( d i ; L i , θ ) g(d_i;L_i,\\theta) g(di;Li,θ)是参数化的价格弹性模型,参数 θ ∈ R m + 1 \\theta\\in\\mathbbR^m+1 θ∈Rm+1

1.2 本篇想法

其中关于盒马那篇文章提到的半参数模型,思路上有一些启发,这里就自己沿着他们的思路DIY一下,借用微软开源的EconML来实现,让我来快速介绍一下本篇会尝试几种思路。

X-协变量Covariates;Y-Responses;W-混淆因子;T-干预treatment

- 实验测试模型1:Tree模型,将T(干预treatment)作为特征直接加到模型里面,也就是此时没有T/W/X,都是自变量,直接使用最简单的XGBoost

- 实验测试模型2:将T作为IV,与盒马一样,借由Econml开源的deepIV

- 实验测试模型3:本篇比较想尝试的,分为两个:

- 无干预样本(T=0):Tree-based模型 E ( y ∣ x , w ) E(y|x,w) E(y∣x,w)

- 有干预样本(T=1):Tree-based模型 E ( y ∣ x , w ) + D M L ( Y ∣ X , W , T ) E(y|x,w)+DML(Y|X,W,T) E(y∣x,w)+DML(Y∣X,W,T)

这里针对模型3,解释一下:

- Tree-based模型 E ( y ∣ x , w ) E(y|x,w) E(y∣x,w),与模型1不同,这里没有把干预T作为特征放进去,而是只筛选了T=0的情况,然后根据T=0情况下的样本进行训练,那么这个模型就代表没有干预的情况下,正常X|W会有多少销量Y(类似盒马论文中的 h ( d i o , x i ) h(d_i^\\texto,x_i) h(dio,xi)为非参数预测模型,用于预测某个商品平均折扣 d i o d_i^\\texto dio下的销量)

- D M L ( Y ∣ X , W , T ) DML(Y|X,W,T) DML(Y∣X,W,T)这里指的是,利用DML来求在X|W特定情况下,有干预的情况下的异质性处理效应CATE,那么这个CATE代表的是,有干预下的弹性增量

所以这里 : Tree-based模型

E

(

y

∣

x

,

w

)

+

D

M

L

(

Y

∣

X

,

W

,

T

)

E(y|x,w)+DML(Y|X,W,T)

E(y∣x,w)+DML(Y∣X,W,T),大概的反事实预测思路是,

Y的预测值 = 无干预下的Y预测值 + 有干预下的Y增量

当然盒马那里提出了价格弹性,而且品类非常细分,本篇没那么细致的数据就先不考虑这种方式。

2 代码

2.1 数据生成

这里很简单粗暴跟着Econml里面的代码来生成数据,只是实验,不太严谨。。

笔者使用的软件版本:

econml.__version__,keras.__version__,xgboost.__version__

>>> ('0.12.0', '2.6.0', '1.3.3')

数据生成:

import econml

## Ignore warnings

import warnings

warnings.filterwarnings("ignore")

# Main imports

from econml.dml import DML, LinearDML, SparseLinearDML, CausalForestDML

# Helper imports

import numpy as np

from itertools import product

from sklearn.linear_model import (Lasso, LassoCV, LogisticRegression,

LogisticRegressionCV,LinearRegression,

MultiTaskElasticNet,MultiTaskElasticNetCV)

from sklearn.ensemble import RandomForestRegressor,RandomForestClassifier

from sklearn.preprocessing import PolynomialFeatures

import matplotlib.pyplot as plt

import matplotlib

from sklearn.model_selection import train_test_split

%matplotlib inline

# Treatment effect function

def exp_te(x):

return np.exp(2 * x[0])# DGP constants

np.random.seed(123)

n = 2000

n_w = 30

support_size = 4

n_x = 6

# Outcome support

support_Y = np.random.choice(range(n_w), size=support_size, replace=False)

coefs_Y = np.random.uniform(0, 1, size=support_size)

epsilon_sample = lambda n:np.random.uniform(-1, 1, size=n)

# Treatment support

support_T = support_Y

coefs_T = np.random.uniform(0, 1, size=support_size)

eta_sample = lambda n: np.random.uniform(-1, 1, size=n)

# Generate controls, covariates, treatments and outcomes

W = np.random.normal(0, 1, size=(n, n_w))

X = np.random.uniform(0, 1, size=(n, n_x))

# Heterogeneous treatment effects

TE = np.array([exp_te(x_i) for x_i in X])

# Define treatment

log_odds = np.dot(W[:, support_T], coefs_T) + eta_sample(n)

T_sigmoid = 1/(1 + np.exp(-log_odds))

T = np.array([np.random.binomial(1, p) for p in T_sigmoid])

# Define the outcome

Y = TE * T + np.dot(W[:, support_Y], coefs_Y) + epsilon_sample(n)

# 生成训练数据

Y_train, Y_val, T_train, T_val, X_train, X_val, W_train, W_val = train_test_split(Y, T, X, W, test_size=.2)

# Generate test data

#X_test = np.array(list(product(np.arange(0, 1, 0.01), repeat=n_x)))

W.shape,T.shape,X.shape,Y.shape#,X_test.shape

>>> ((2000, 30), (2000), (2000, 6), (2000))

这里的混淆因子W有30个维度,T为0/1变量,X为6维特征

2.2 DML模型:有干预下的Y增量

参考的:

因果推断笔记——DML :Double Machine Learning案例学习(十六)

这里测试了四款DML模型:

LinearDML;SparseLinearDML;DML;CausalForestDML

# Default Setting

est = LinearDML(model_y=RandomForestRegressor(),

model_t=RandomForestRegressor(),

random_state=123)

est.fit(Y_train, T_train, X=X_train, W=W_train,cache_values = True)

#te_pred = est.effect(X_test)

print('LinearDML')

# fit(Y, T, X=X, W=W,

# Polynomial Features for Heterogeneity

est1 = SparseLinearDML(model_y=RandomForestRegressor(),

model_t=RandomForestRegressor(),

featurizer=PolynomialFeatures(degree=3),

random_state=123)

est1.fit(Y_train, T_train, X=X_train, W=W_train)

#te_pred1 = est1.effect(X_test)

print('SparseLinearDML')

# Polynomial Features with regularization

est2 = DML(model_y=RandomForestRegressor(),

model_t=RandomForestRegressor(),

model_final=Lasso(alpha=0.1, fit_intercept=False),

featurizer=PolynomialFeatures(degree=10),

random_state=123)

est2.fit(Y_train, T_train, X=X_train, W=W_train)

#te_pred2 = est2.effect(X_test)

print('DML')

# CausalForestDML

est3 = CausalForestDML(model_y=RandomForestRegressor(),

model_t=RandomForestRegressor(),

criterion='mse', n_estimators=1000,

min_impurity_decrease=0.001,

random_state=123)

est3.tune(Y_train, T_train, X=X_train, W=W_train)

est3.fit(Y_train, T_train, X=X_train, W=W_train)

#te_pred3 = est3.effect(X_test)

print('CausalForestDML')

2.3 Tree-based模型

这里干预Tree-based模型,有两个,也就是1.2里面说的,

- 测试模型1,需要W,X,T都作为解释变量;

- 测试模型3,需要W,X作为解释变量且干预=0的样本

import xgboost

#import shap

import numpy as np

#shap.initjs()

import numpy as np

import pandas as pd

from sklearn import preprocessing

import lightgbm as lgb

from sklearn.metrics import mean_squared_error # 均方误差

from sklearn.metrics import mean_absolute_error # 平方绝对误差

from sklearn.metrics import r2_score # R square

# 测试模型3,只筛选T=0的样本

Y_train_2 = np.array([Y_train[n] for n,i in enumerate(T_train) if i ==0 ] )

T_train_2 = np.array([T_train[n] for n,i in enumerate(T_train) if i ==0 ] )

if X_train.shape[1] == 1:

X_train_2 = np.array([X_train[n] for n,i in enumerate(T_train) if i ==0 ] ).reshape((-1,1))

else:

X_train_2 = np.array([X_train[n] for n,i in enumerate(T_train) if i ==0 ] )#.reshape((-1,1))

W_train_2 = np.array([W_train[n] for n,i in enumerate(T_train) if i ==0 ] )#.reshape((-1,1))

# 训练集

XW_train_0 = np.hstack((X_train_2,W_train_2)) # 测试模型3-只有干预=0的样本

XW_train_0_1 = np.hstack((X_train,W_train))

XWT_train_0_1 = np.hstack((XW_train_0_1,T_train.reshape((-1,1)))) # 测试模型1-W,X,T都作为特征的训练集

# 生成验证集

XW_val = np.hstack((X_val,W_val)) # 测试数据集

XWT_Val = np.hstack((XW_val,T_val.reshape((-1,1)))) # 测试数据集

以上就是训练、验证数据的生成过程

然后就是非常简单的训练与预测的过程:

# 测试模型3-只有T=0的情况下

model_0 = xgboost.XGBRegressor().fit(XW_train_0, Y_train_2)

# 测试模型1-xwt模型 - 都包括

model_01 = xgboost.XGBRegressor().fit(XWT_train_0_1, Y_train)

# 测试模型3-只有T=0的情况下- 验证以上是关于因果推断——借微软EconML测试用DML和deepIV进行反事实预测实验(二十五)的主要内容,如果未能解决你的问题,请参考以下文章