-远期和期货价格的确定--课后作业--金融衍生工具

Posted 神迹小卒

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了-远期和期货价格的确定--课后作业--金融衍生工具相关的知识,希望对你有一定的参考价值。

远期和期货价格的确定

5.1 Explain the relationship between forward and future from the perspective of interest rates.

从利率的角度解释远期和期货的关系。

答:在未来利率不存在不确定的情况下,具有某一交割日合约的远期价格理论上与该交割日合约的期货价格相等。

当利率变化无法预测时,远期价格和期货价格不相等,至于两者谁高则取决于标的资产价格与利率的相关性。

当标的资产与利率呈正相关时,期货价格高于远期价格;

相反,当标的资产价格与利率呈负相关性时,远期价格就会高于期货价格。

1、远期是合约双方承诺在将来某一天以特定价格买进或卖出一定数量的标的物

(标的物可以是大豆、铜等实物商品,也可以是股票指数、债券指数、外汇等金融产品)

期货是标准化的远期合约。两种合约都是契约交易,均为交易双方约定为未来某一日期以约定价格买或卖一定数量商品的契约。

2、它们的区别在于:

1)交易场所不同。期货合约在交易所内交易,具有公开性,而远期合约在场外进行交易。

2)合约的规范性不同。期货合约是标准化合约,除了价格,合约的品种、规格、质量、交货地点、结算方式等内容者有统一规定。远期合约的所有事项都要由交易双方一一协商确定,谈判复杂,但适应性强。

3)交易风险不同。期货合约的结算通过专门的结算公司,这是独立于买卖双方的第三方,投资者无须对对方负责,不存在信用风险,而只有价格变动的风险。远期合约须到期才交割实物、货款早就谈妥不再变动,故无价格风险,它的风险来自届时对方是否真的前来履约,实物交割后是否有能力付款等,即存在信用风险。

4)保证金制度不同。期货合约交易双方按规定比例缴纳保证金,而远期合约因不是标准化,存在信用风险,保证金或称定金是否要付,付多少,也都由交易双方确定,无统一性。

5)履约责任不同。期货合约具备对冲机制、履约回旋余地较大,实物交割比例极低,交易价格受最小价格变动单位限定和日交易振幅限定。远期合约如要中途取消,必须双方同意,任何单方面意愿是无法取消合约的,其实物交割比例极高。

5.2 Suppose that you enter into a 6-month forward contract on a non-dividend-paying stock when the stock price is $30 and the risk-free interest rate (with continuous compounding)is 12%per annum. What is the forward price?

假设你为一只不支付股息的股票签订了一份6个月的远期合约,股票价格为30美元,无风险利率(连续复利)为每年12%。 远期价格是多少?

答:远期价格F0 = =30xe^(0.12*0.5)=31.86(美元)

=30xe^(0.12*0.5)=31.86(美元)

T年期无风险利率为r,合约价格为

,到期日为T

资产

远期/期货价格 具有交割价K的多头远期合约的价值 不提供收入 提供已知收入的现值Ⅰ 提供已知收益率q

5.3 A 1-year long forward contract on a non-dividend-paying stock is entered into when the stock price is $40 and the risk-free rate of interest is 10% per annum with continuous compounding.

(a) What are the forward price and the initial value of the forward contract?

(b) Six months later, the price of the stock is $45 and the risk-free interest rate is still 10%. What are the forward price and the value of the forward contract?

5.3当股票价格为40美元,无风险利率为每年10%,连续复利时,签订为期1年的无股息股票远期合同。

(a)期货合约的远期价格和初始价值是什么?

(b) 6个月后,股票价格为45美元,无风险利率仍为10%。期货合约的价格和价值是什么?

答:(a)远期价格F0=40e^(0.1*1)=44.21

远期合约的初始价值为零

(b) 远期价格45e^(0.1*0.5)=47.31

远期合同价值f=45-44.21e^(-0.1*0.5)=2.95

资产

远期/期货价格 具有交割价K的多头远期合约的价值 不提供收入

5.4 The risk-free rate of interest is 7% per annum with continuous compounding, and the dividend yield on a stock index is 3.2% per annum. The current value of the index is 150.What is the 6-month futures price?

5.4无风险利率为每年7%的连续复利,股票指数的股息收益率为每年3.2%。 当前索引值为150。 6个月期货价格是多少?

答:

股指期货价格=

提供已知收益率q

5.5 The 2-month interest rates in Switzerland and the United States are, respectively, 2% and5% per annum with continuous compounding. The spot price of the Swiss franc iss0.8000. The futures price for a contract deliverable in 2 months is $0.8100. What arbitrage opportunities does this create?

5.5按连续复利计算,瑞士和美国的两个月利率分别为每年2%和5%。瑞士法郎的现货价格为0.8000。2个月后交割的期货价格为0.8100美元。这将创造什么样的套利机会?

答:理论期货价格: 0.8000×e[(0.05-0.02)×2/12]=0.8040美元<0.8100美元,

实际期货价格更高,这意味着套利者应该买入瑞士法郎并做空瑞士法郎期货。

期货做空

做空是指预期未来行情下跌,将手中标准合约按价格卖出,待行情跌后买进,获利差价利润。

期货实行的是保证金机制,交易的是商品的标准合约而不是商品本身。

所以期货中只需有一定的保证金就可以根据需要直接买卖商品的合约。

而做空就是在预计商品价格要走低的情况下,直接卖出商品合约的操作。

因为我们卖出的是未来特定时间交割的商品合约,所以只要在到期日之前履约即可,卖出时手中不必有相应的合约。

履约的手段分为对冲和交割,对冲即买入等量的合约平仓,交割则是拿出符合标准的实物商品。

期货交易简单的说就是涉及三个东西:一份合约,买(合约或实际货物),卖(合约或实际货物)。

如果在合约中是买方,那么合约履行之后,卖掉(合约或实际货物),就完成了一次或赚或赔的交易,

而如果在合约中是卖方,就要在合约履行前或履行过程中,买到(合约或实际货物)或把已拥有的(合约或实际货物)拿去卖,就也完成一次或赚或赔交易。

保证金(通常是交易金额的10%)用来确保买家必须要以合约价在合约期限中买,卖家必须要以合约价在合约期限中卖。

期货做空说白了就是在合约中做卖方,想要完成高卖低买的交易行为。

以豆粕为例,我们来做一次期货做空的模拟交易。

这交易的过程是这样的,你先约定了一份合约(先不管你是和谁签订了合约),

这合约里面的约定价格是3800元/吨(你是卖家),合约是有履行时间期限的,比如说是六个月。

在这六个月之间,如果豆粕价格下降了,降到3500元/吨,

假如你在合约中是卖方,你的合约中又已经约定好了在这六个月之间你随时可以以3800元/吨的价格将这份合约履行,

这时你就可以买来市场上3500元/吨的豆粕或合约,卖给合约中的买家,这样你完成了一次做空的交易了。

期货市场中空方投机一般是看准了某期货品种价格将下跌,就在合约中作高价卖出的卖方,价格下跌了,就可以高卖低买获利了。

期货市场中空方人为操作投机一般是基于这样的原理:

先调动各种力量推高某期货品种的价格,造成此期货品种即将上涨的虚假态势,然后与多方签订高价合同,

金融衍生工具-金融远期期货与互换

金融衍生工具-金融远期、期货与互换

一、远期、期货、期权和互换的定义、基本特征和区别

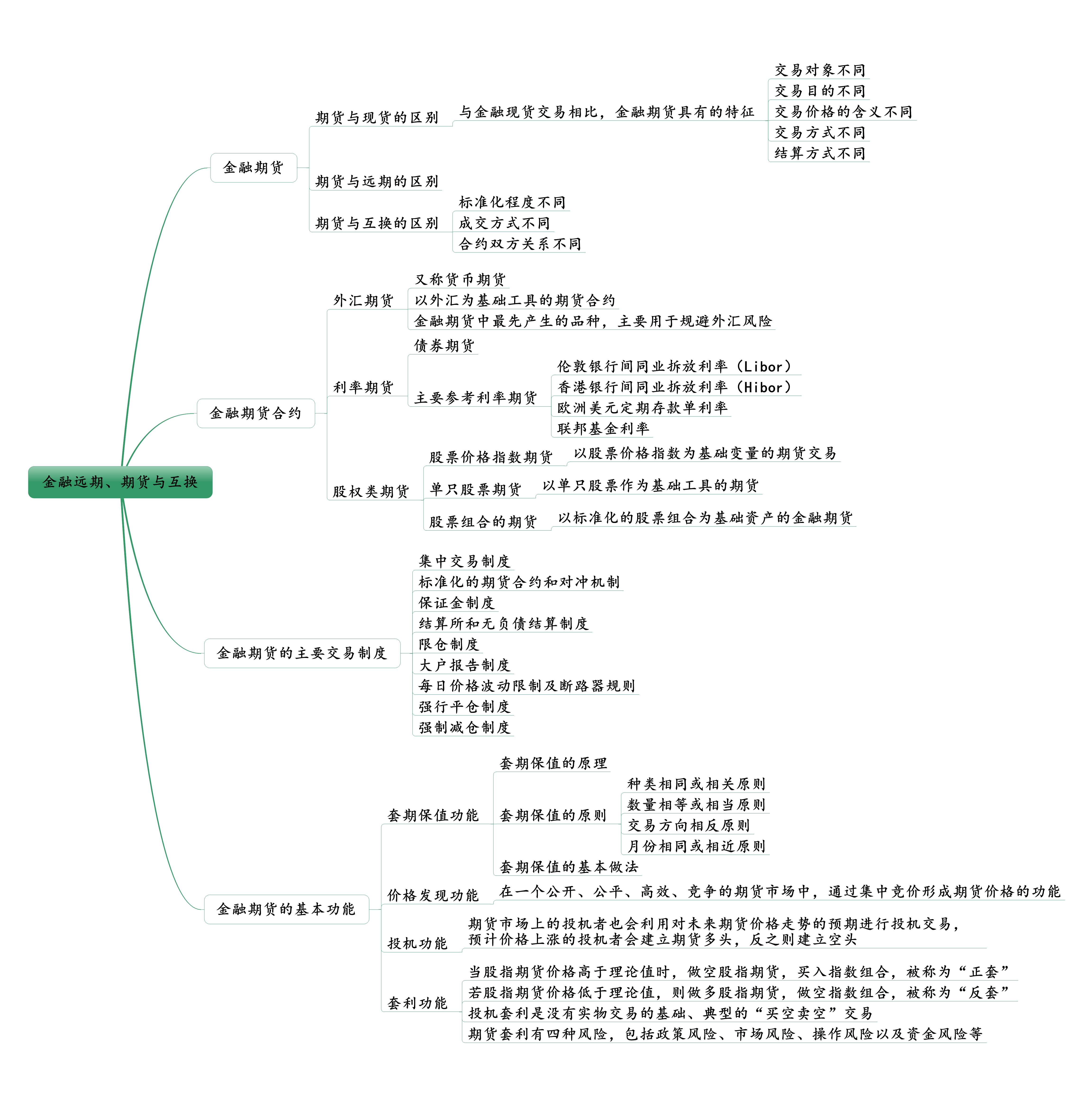

- 金融期货是指在交易所内,以约定的时间和价格进行交易的标准化的金融商品合约,它以外汇、利率、个股和股票价格指数等为标的物,是一种派生的金融工具

1.1金融现货与金融期货的区别

| 金融现货 | 金融期货 | |

|---|---|---|

| 交易对象 | 具体形态的金融工具 | 金融期货合约 |

| 交易目的 | 筹资或投资 | 风险管理工具 |

| 交易价格 | 实时的成交价 | 预期的未来价格 |

| 交易方式 | 全额结算 | 保证金交易逐日盯市 |

| 结算方式 | 转手交收 | 多数为平仓 |

1.2金融远期与金融期货的区别

| 远期交易 | 期货交易 | |

|---|---|---|

| 组织形式 | 场外 | 场内 |

| 监管 | 较少 | 严格 |

| 合约 | 灵活性大 | 标准化合约 |

| 违约风险 | 较大 | 保证金交易违约风险小 |

1.3期货与互换的区别

| 互换交易 | 期货交易 | |

|---|---|---|

| 标准化程度 | 非标准化 | 统一的、标准化的 |

| 成交方式 | 场外交易 | 场内交易 |

| 合约双方关系 | 一对一 | 期货结算机构充当中央对手 |

二、金融期货合约

- 金融期货合约是指由交易双方订立的、约定在未来某个日期按成交时所约定的价格交割一定数量的某种金融商品的标准化协议

- 按基础工具划分,金融期货主要有三种类型

- 外汇期货

- 又称货币期货

- 以外汇为基础工具的期货合约

- 金融期货最先产生的品种,主要用于规避外汇风险

- 利率期货

- 债券期货

- 主要参考利率期货

- 伦敦银行间同业拆放利率(Libor)

- 香港银行间同业拆放利率(Hibor)

- 欧洲美元定期存款单利率

- 联邦基金利率

- 股权类期货

- 股票价格指数期货:以股票价格指数为基础变量的期货交易

- 单只股票期货:以单只股票作为基础工具的期货

- 股票组合的期货:以标准化的股票组合为基础资产的金融期货

- 外汇期货

三、金融期货合约的主要种类

-

中国金融期货交易所目前已经上市交易的:

- 沪深300股指期货

- 上证50股指期货

- 中证500股指期货

- 2年期国债期货

- 5年期国债期货

- 10年期国债期货

-

沪深300股指期货合约的合约月份为当月、下月及随后的两个季月(3,6,9,12)共四个月份

四、金融期货的主要交易制度

- 集中交易制度

- 标准化的期货合约和对冲机制

- 结算所和无负债结算制度

- 限仓制度

- 大户报告制度

- 每日价格波动限制

- 强行平仓制度

- 强制减仓制度

五、金融期货的种类与基本功能

5.1金融期货的种类

-

外汇期货

-

利率期货

-

股权类期货

5.2金融期货的基本功能

- 价格发现

- 套期保值

- 套期保值的原理

- 套期保值的原则

- 种类相同或相关原则

- 数量相等或相当原则

- 交易方向相反原则

- 月份相同或相近原则

- 投机获利

- 套利

- 跨期套利

- 跨市套利

- 跨品种套利

- 风险包括:

- 政策风险

- 市场风险

- 操作风险

- 资金风险

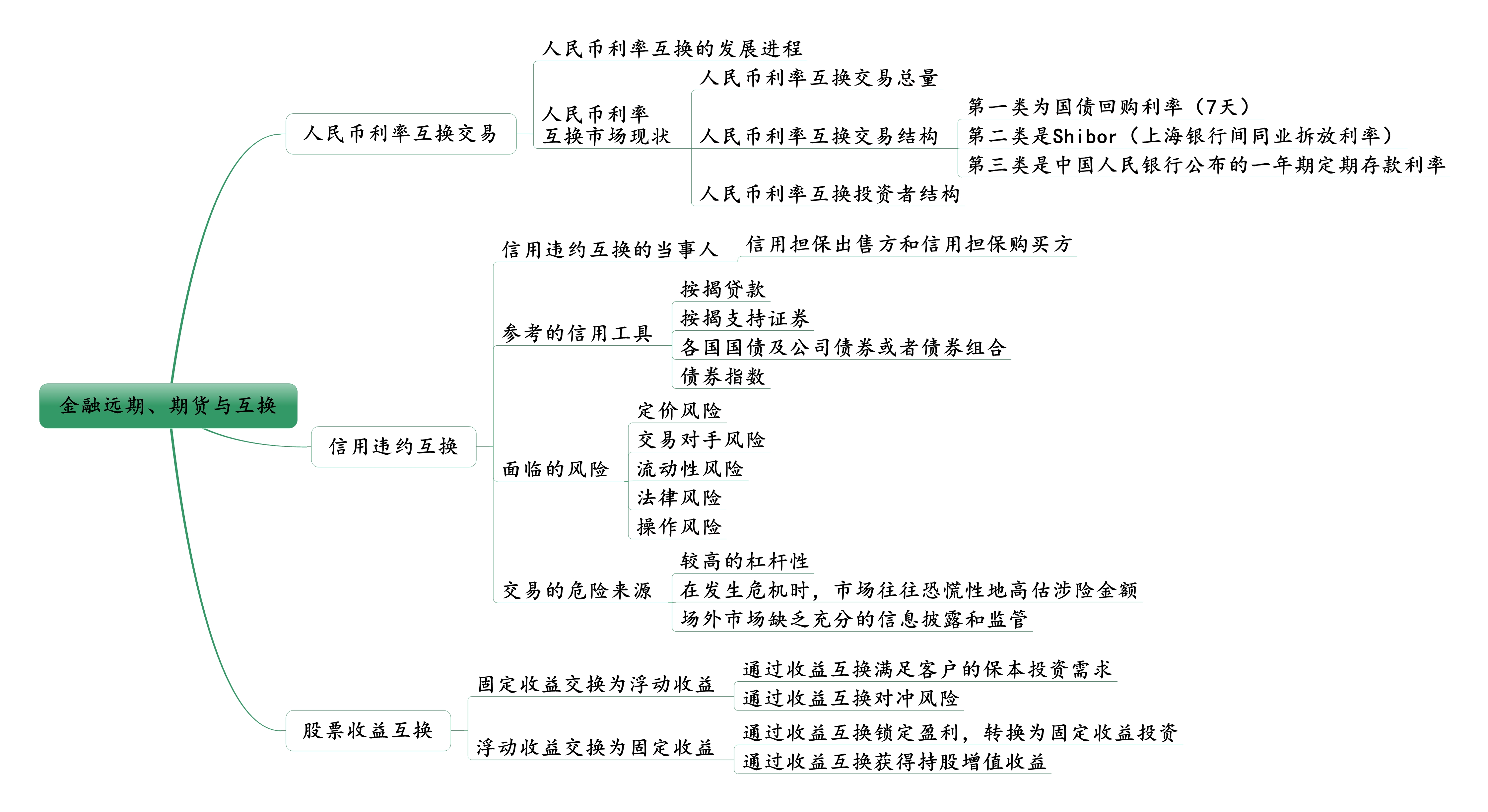

六、人民币利率互换交易

- 2006年01月24日,中国人民银行发布《中国人民银行发展人民币利率互换交易试点有关事宜的通知》,国家开发银行与光大银行的第一笔人民币利率互换交易正式生效,人民币利率互换市场诞生

- 人民币利率互换浮动段参考利率选取主要有三大类

- 国债回购利率(7天)

- Shibor(上海银行间同业拆放利率),主要选取隔夜Shibor(Shibor 0/N)、一周Shibor、三月Shibor(3M Shibor)作为基准

- 中国人民银行公布的一年期定期存款利率

七、信用违约互换CDS

-

一方将购入的具有违约风险的债务或债券中的违约风险转嫁给第三方(保险公司)

-

信用违约互换交易参考的信用工具包括:

- 按揭贷款

- 按揭支持证券

- 各国国债

- 公司债券

- 债券组合

- 债券指数

-

当事人包括:

- 信息担保出售方

- 信用担保购买方

-

风险

- 定价风险:依赖历史数据,无法应对严重的系统性风险

- 交易对手风险:卖方的信用风险

- 流动性风险:信用评级下调将导致巨大的流动性风险

- 法律风险:法律更新速度跟不上金融创新速度

- 操作风险:管理失误、交易系统或清算系统故障或者人为失误而造成损失

-

交易的危险来源

- 较高的杠杆性

- 在发生危机时,市场往往恐慌性地高估涉险金融

- 场外市场缺乏充分的信息披露和监管

八、收益互换

- 股票收益互换采用场外协议成交的方式

- 2012年中国证券业协会启动了股票收益互换业务试点工作

- 2015年监管部门叫停了融资类股票收益互换业务

- 投资者参与股票收益互换交易可以分为两大类

- 一类是投资者将固定收益交换为与股价表现挂钩的浮动收益

- 通过收益互换满足客户的保本投资需求

- 通过收益互换对冲风险

- 另一类是投资者将持股浮动收益交换为固定收益

- 通过收益互换锁定盈利,转换为固定收益投资

- 通过收益互换获得持股增值收益

- 一类是投资者将固定收益交换为与股价表现挂钩的浮动收益

以上是关于-远期和期货价格的确定--课后作业--金融衍生工具的主要内容,如果未能解决你的问题,请参考以下文章