移动出行2023:聊以新颜待今朝

Posted 松果财经

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了移动出行2023:聊以新颜待今朝相关的知识,希望对你有一定的参考价值。

兔年春节期间,城市再现浓浓烟火气。

预订全满的年夜饭、排不到号的奶茶店以及火爆的电影票房等,证明着“吃、游、购、娱”等需求集中释放的“威力”。根据国家税务总局发布的最新数据,今年春节假期,全国消费相关行业销售收入与上年春节假期相比增长12.2%。

伴随着火爆的消费场景,城市出行需求也显著增长。这个春节,移动出行行业喜提“开门红”,多家平台显示订单量激增。比如,根据享道出行发布的数据,相比去年春节,市民出行意愿旺盛,享道网约车订单需求同比大涨近100%。

红红火火的开端仿佛预示着,对于移动出行行业,2023年会是一个稳健复苏、充满机遇的一年。

春节前,经报网络安全审查办公室同意,滴滴出行重新恢复了新用户注册。而在滴滴整改的一年半时间里,移动出行的江湖再次风起云涌。

一方面,传统汽车产业链上的玩家继续深耕应用场景,不断完善全生命周期出行服务生态圈。另一方面,腾讯、华为、蔚来、小鹏等新玩家陆续入场,且新技术推动了新商业模式Robotaxi的成长。

作为平台经济和数字交通的代表之一,移动出行行业有着蓬勃的生机。新玩家想要提速上路,老玩家追求建立生态,移动出行市场在新的一年依然充满变数。

未至终局:合规、聚合、新生力

2022年的移动出行市场,可以用三个关键词概括:合规发展、聚合出行、第二梯队。

过去一年,移动出行行业合规管理成果斐然,大部分C端打车平台的合规率都明显上升。根据交通运输部数据,2021年上半年时,整体合规率超过80%的城市仅有7座,而截至2022年12月这个数据提升至18座。

不难看出,移动出行行业正在告别野蛮生长,竞争方向已从流量竞争向服务力竞争转变。

正如嘀嗒出行创始人兼CEO宋中杰接受中新网采访时所说:“在国家坚定实施扩大内需战略的指引下,出行及娱乐等活动正逐步恢复,移动出行行业将朝着更规范化、数字化、智能化的方向发展。”

与此同时,近年来涌现的聚合出行平台显然也是去年一大看点。不仅高德打车、百度地图等老玩家持续发力,新玩家也在跑步入场。

7月,鸿蒙3.0发布会上,华为宣布HarmonyOS 3正式上线原子化服务“Petal出行”;在微信的出行服务中,腾讯出行也在测试由第三方出行服务商提供运力的打车功能;12月,抖音低调入局,消费者已经可以通过“T3打车”“滴答顺风车”“一喂顺风车”等少数服务商在抖音上的小程序使用打车服务。

对于用户来说,聚合出行平台的一站式打车服务带来了较大的便利。比如,用户不需要在高峰期打开多个打车软件叫车。对于聚合出行平台来说,上线网约车服务实现了自身流量变现并增加了用户黏性。而对于服务商来说,新业态帮助他们解决了流量问题。

然而,聚合出行作为新服务模式,也面临着不少发展问题。一来,平台与服务商的权利义务关系确定,还需要逐步完善制度;二来,服务商与用户之间多了中间环节,但增加的成本显然不能直接转嫁到用户身上,如何平衡价格与价值需要全行业共同思考。

除了上述两点之外,滴滴出行下架整改的日子里,其他移动出行平台纷纷抓住了机会,第二梯队的玩家们开始向上追赶。

“一鲸落,万物生。”尽管滴滴仍然牢牢把持着市场第一位,但新生的挑战者都对行业的未来充满想象。

“我们不想做谁的颠覆者,而要把自己的事情做好,因为这个市场足够大。”享道出行CEO吴冰曾经表示,“对出行未来的发展大家都在摸索过程中,未来的市场模式和形态足够丰富,也留下了无限的想象空间。”

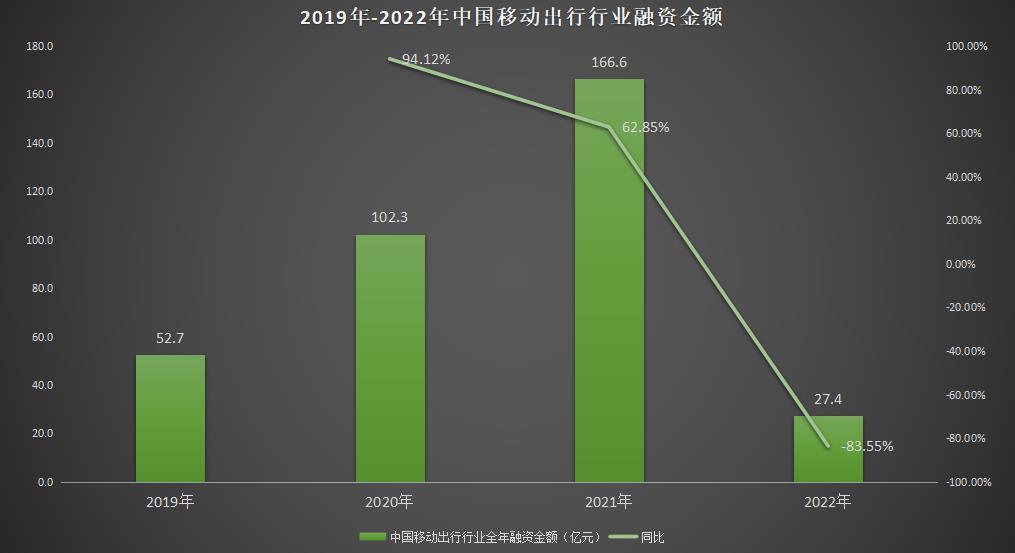

自动驾驶、共享汽车、智慧城市,移动出行行业的下半场越来越精彩,新老玩家都加快了融资争夺市场的脚步。尽管相比2020年102.3亿元、2021年166.6亿元的融资金额,国内移动出行行业2022年融资大缩水,但是第二梯队中的优质玩家仍然受到市场看好。

2022年,中国移动出行领域共有19家平台获得融资,融资总额约27.4亿元。其中,享道出行、如祺出行分别完成了超10亿元的B轮、A轮融资。

而更早时间,曹操出行、T3出行也分别获得了38亿元B轮融资、77亿元A轮融资。

放眼全球市场,也有更多与移动出行行业相关的企业正在野心勃勃地加速入场。比如,丰田汽车就是2023年初不可忽视的那个。

“我感受到自己的极限,无法让丰田超越‘汽车公司’这一定位。”最近,即将退居二线的丰田汽车原社长丰田章男在卸任发言中提到,“新团队的任务是将丰田全面转型为移动出行公司。”

值得一提的是,面对风云变幻的移动出行江湖,不同服务商的定位正在不断分化。

存量竞争:差异化、协同化、多元化

在探索移动出行业务方面,非原生玩家或许思考得更加简单。比如,华为布局出行领域,或许只是为了补足新能源汽车领域的商业版图,而腾讯、抖音入场则是为了扩展自身的生态能力。

然而,更多以移动出行为主业的企业则不得不寻找更多可能性,突破同质化竞争。

毕竟,与存量时代共振,已经是移动出行玩家们直面的现状。据CNNIC数据,截至2022年6月,我国网约车用户规模达4.05亿人,较2021年12月减少4754 万人,占网民整体的38.5%。而事实上,移动出行行业的活跃用户数量更是远远低于这个数据。

首先,移动出行企业下一步要在存量市场中服务于差异化。

过去,C端打车业务的基础生意模型都是以“运力+出行需求(里程)”定价,进行供需匹配,仅仅满足出行的需求。

这种模型下,移动出行服务商与用户的连接缺乏深度。随着市场竞争格局越来越复杂,标准化与差异化的分野不可避免,重新定义服务的意义和未来价值是服务商们新的命题。

所以,这个市场上出现了主打品质出行的享道出行、如祺出行,以及专注于高端定制的礼帽出行等定位更加明确的品牌。

毫无疑问,这些品牌都抓住了一个关键词:“高质量”。

正所谓市场是海,企业是船,质量是帆。越来越多定位中高端的出行品牌以用户体验为核心,强调自身车型与服务的品质。

一方面,滴滴豪华车曾经用过林肯大陆Continental尊雅版,耀出行也采用了梅赛德斯-奔驰E级轿车、S级轿车、V级MPV等;而BMW ReachNow用车则是宝马五系。

另一方面,部分定位高端且垂直的品牌对司机要求非常高。比如,耀出行的出行管家要通过健康体检、公安背调、理论知识测试、防御性驾驶测试、保密职业素养培训等复杂培训;以及礼帽出行的司机要通过24项面试考核、3项面试测试、3场通关考核、2场认证培训。

值得一提的是,整个移动出行市场服务质量都在稳步提升。根据最新的网约车订单合规率排名,前四名分别是如祺出行、携华出行、享道出行、T3出行,四家服务商2022年12月人、车合规率均在90%以上。

其次,对于传统车企旗下的出行品牌来说,可以与集团整合协同化,提升服务品质体验。

通过旗下移动出行B端、C端业务,与用户产生高频直连,是传统车企布局移动出行行业的目的之一。比如,2022年11月,享道出行与上汽销售签约战略合作,双方在网约车、车辆租赁、车辆销售、车辆运营、试乘试驾等业务板块相互支持,并在汽车销售、车辆配套设施建设及汽车后市场的服务保障等领域进一步扩大合作。

而对于移动出行企业来说,依托传统车企的全产业链优势,实现个人和企业级业务的互补协同,打造更完善的网约车整体解决方案,有利于公司长远发展。

最后,服务场景的扩容也是移动出行行业趋势之一。

近年来,越来越多移动出行企业开始覆盖更多元的服务场景,满足差异化的出行服务和体验需求。

比如,在商务会谈、企业用车等高端场景之外,礼帽出行还将宝妈出行、全家出游、陪伴父母出行等特殊需求纳入服务重点,为用户提供更细致的服务体验。

早在两年多前,享道出行面向学生推出了“享学小专车”,为学子生提供一对一专属多日接送服务。

此外,2022年3月,滴滴开始在北京试运营宠物专车,打车选项中新增了宠物专车选项。

在移动出行行业更规范化的时代,品牌致力于扩大服务场景,是追求商业与人文平衡的体现。

总之,差异化、协同化、多元化,是移动出行品牌在利用自身资源向内挖掘生长力。而面向未来,它们更期待破圈式创新带来的新增量。

Robotaxi:城市交通供给侧变革,拓展移动出行想象空间

长远来看,供给端技术的革新才是出行行业不断突破天花板的源动力。

目前,参考交通运输量和维护成本,世界上大多数交通运输系统已经达到临界点,城市交通供给端的变革是大势所趋。

在小鹏汽车年度总结会上,何小鹏表示,下一个五年是全自动驾驶,再下一个五年是无人驾驶时代。

数据决定体验、软件定义汽车已经深入人心。当下,产业互联网正像过去二十年消费互联网做的那样,重构移动出行行业的供给端。

作为新旧基建融合的发力点,智慧交通与出行受到了较多的关注。从“大数据”“自动驾驶”“5G技术”到“车路云一体化”“全场景智慧出行综合体”,从技术到落地,移动出行全行业努力探索“未来新出行”。

其中,很多人认为“自动驾驶”加“共享汽车”等于“未来新出行”。因此。越来越多品牌正在积累用户、运营、技术数据,加速自动驾驶在特定场景下的落地,比如,“Robotaxi”(自动驾驶出租车)。

2022年,Robotaxi在业内被频繁提起:

· 3月,赛可出行(享道Robotaxi)作为Robotaxi行业首批代表企业入选上海市智能网联汽车示范应用创新试点项目。

· 6月,如祺出行首次公开展示了如祺Robotaxi运营科技平台,宣布已与广汽研究院、小马智行和文远知行等合作方完成系统与数据的对接,正在高效推进Robotaxi车辆投放和示范运营落地。两个月后,如祺出行与时代商业集团正式签署合作协议,加速推动如祺Robotaxi商业化落地。

· 9月,T3出行宣布,与轻舟智航在苏州正式联合启动Robotaxi的公开运营。用户通过T3出行App,可选择“自动驾驶”服务,预约点对点的自动驾驶网约出行。

值得注意的是,这几家公司都是背靠传统车企的移动出行品牌。它们大力推进Robotaxi落地,既是为了发挥自身供给端技术优势,同时也是因为Robotaxi承载着整车厂从造车到“造车+出行”转型的理想。

事实上,丰田章男所说的“移动出行”,也大概率是指自动驾驶下的移动出行。毕竟,这个世界头部的传统车企并没有把转型的筹码全部押注在电动汽车上。

无论如何,“诺基亚式的故事”警醒着我们,商业最大的错误不是做错,而是没有更多地尝试。

对于移动出行服务商来说,Robotaxi或许比传统的网约车模式更“重资产”,每一次试运营都背负着相应的成本压力,但正因为这些压力存在,成果才没有水分。

2023年,移动出行行业不会停下探索未来市场模式和形态的脚步,唯有一起奔赴山河万里的决心。

来源:松果财经

以上是关于移动出行2023:聊以新颜待今朝的主要内容,如果未能解决你的问题,请参考以下文章

创业日记薄Go出行:要借助SAAS系统帮助传统车企解决日常派单问题

机器学习进阶-图像形态学变化-礼帽与黑帽 1.cv2.TOPHAT(礼帽-原始图片-开运算后图片) 2.cv2.BLACKHAT(黑帽 闭运算-原始图片)

机器学习进阶-图像形态学变化-礼帽与黑帽 1.cv2.TOPHAT(礼帽-原始图片-开运算后图片) 2.cv2.BLACKHAT(黑帽 闭运算-原始图片)