市值跌去70%!身陷定制泥潭的科大国创,还能赢得资本市场的芳心么?

Posted 数据猿

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了市值跌去70%!身陷定制泥潭的科大国创,还能赢得资本市场的芳心么?相关的知识,希望对你有一定的参考价值。

数据智能产业创新服务媒体

——聚焦数智 · 改变商业

近日,科大国创软件股份有限公司(以下简称“科大国创”)发布了2021年财报。根据财报信息,科大国创2021年实现营业收入17.20亿元,较上年同期增长13.74%;实现归属于上市公司股东的净利润1.05亿元,较上年同期增长127.93%。

科大国创营收和利润情况 来源:科大国创2021年年报

科大国创源自中国科学技术大学,在数据智能企业当中被寄予厚望。该公司2016年上市,之后股价一路走高,当年9月份最高达到68.39元。然而,在接下来几年当中却遭到资本市场的冷遇,股价也进入了漫漫熊途。目前,科大国创市值41.41亿元(截止2022年4月19日收盘),市盈率(TTM)为39.59,市值已经较最高点跌去了超过70%。

科大国创的股价走势(月K线图) 来源:雪球网

科大国创的业务主要包括数据智能行业应用、智能软硬件产品、数据智能平台运营三个板块,分别对应“技术+服务”、“产品+服务”、“平台+服务”三类业务模式,其客户主要分布在运营商、政企、智能网联、智慧能源、物流科技等行业领域。科大国创三个业务板块,分别对应着不同的产品体系。具体来看:

数据智能行业应用,对应的主要产品是国创九章数据智能平台和国创天演PaaS云平台。其中,国创九章数据智能平台主要应用于运营商、电力等行业,功能涵盖数据采集和存储、算力资源调度、算法开发训练、AI模型的在线工厂、面向垂直行业的数据应用和算法模型等;国创天演PaaS云平台,提供容器云平台、运维平台及业务组件和中间件,支持对微服务的治理。在以上两个通用产品的基础上,科大国创开发出针对政府、能源、交通、金融等领域的行业软件产品。这类业务主要对应“技术+服务”模式,承接运营商及政府、能源、交通、金融等政企领域客户的信息化项目,提供以云平台为基础的IT解决方案与服务,属于定制化项目业务。

智能软硬件产品,对应的产品包括国创智能产品开发平台和国创HCS集成开发平台。其中,国创智能产品开发平台主要面向交通领域提供标准化产品,例如智能电动汽车动力电源总成、自动驾驶、智能线控、车路协同的云数据控制中心等;国创HCS集成开发平台旨在为开发高可信软件和行业软件认证提供技术支持。科大国创的这部分业务主要对应“产品+服务”模式,这类业务模式主要是基于科大国创的产品,为客户提供解决方案。相对于定制化项目,科大国创这类业务的自主性和可控性更高。

数据智能平台运营,主要面向物流行业,以智慧物流云平台为基础,探索“互联网+物流”平台模式。科大国创的这部分业务主要对应“平台+服务”模式,为货主、物流公司、车主等提供数智ETC和数智供应链等服务。

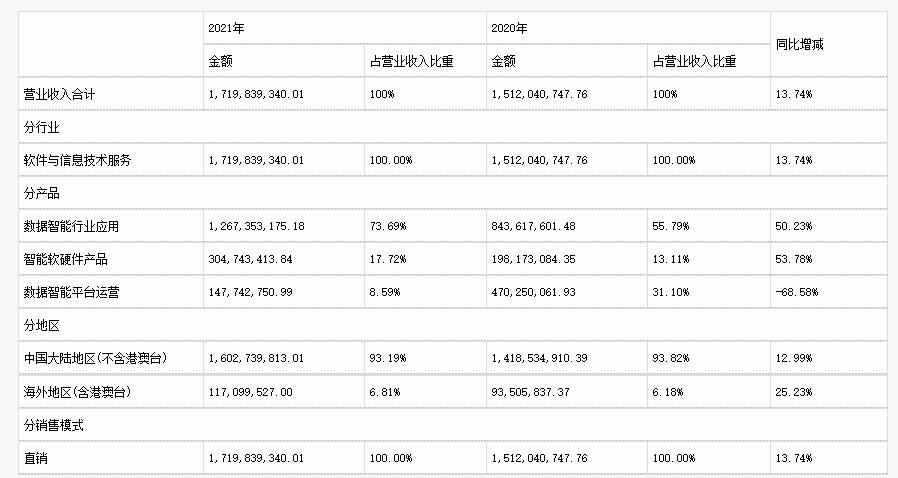

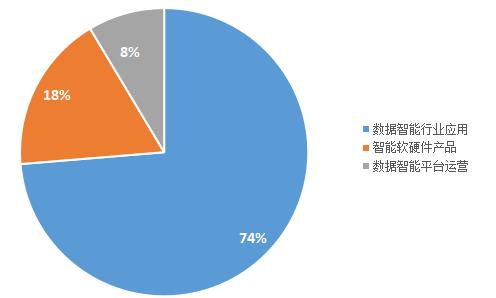

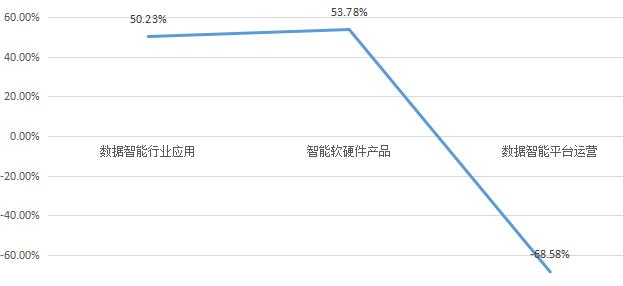

2021年,科大国创数据智能行业应用板块实现销售收入12.67亿元,较上年同期增长50.23%;智能软硬件产品板块实现销售收入3.05亿元,较上年同期增长53.78%;数据智能平台运营业务实现销售收入1.48亿元,较上年同期降低了68.58%。总体上看,科大国创的主营业务是数据智能行业应用,占比73.69%;其次是智能软硬件产品业务,占比17.72%;数据智能平台运营业务占比8.59%。

科大国创的营收结构 来源:科大国创2021年年报

从盈利模式角度来看,数据智能行业应用业务属于按客户需求承接项目建设模式,这类业务定制化程度高,科大国创的自主性不强;智能软硬件产品业务,属于标准化产品模式。相对于定制化项目,基于自主研发的产品开展业务,科大国创的自主性更强,并有利于构建和完善技术产品体系。自主研发的某个标准化产品,可以应用于不同的客户,而针对某个客户的定制化方案却不能复用到其他客户那里。数据智能平台运营业务,属于软件服务运营模式,该模式下科大国创自行建设和维护信息系统或服务平台,通过用户购买服务或收取服务交易佣金等方式获利,这有点类似云计算领域的SaaS模式。

2021年,数据智能行业应用、智能软硬件产品、数据智能平台运营这三项业务的毛利率分别为37.04%、39.98%、34.27%,基于标准产品的业务毛利率要高于基于定制项目的数据智能行业应用业务毛利率。此外,数据智能平台运营产品的毛利率虽然最低,但其2021年毛利率相对于2020年增长了31.35%,而数据智能行业应用业务的毛利率却下降了9.17%。SaaS类业务,本身具有边际成本递减的特点,随着业务规模的增大,利润情况会得到持续改善。而定制化项目,其利润率是很难继续提升的。因而,从发展潜力角度,项目建设模式<产品模式<软件服务运营模式(类SaaS模式)。

科大国创三项主营业务的毛利率情况 来源:科大国创2021年年报

但是,从业务营收占比角度来看,科大国创的项目建设模式>产品模式>软件服务运营模式,其超过70%的营收是来自于承接项目建设。并且,科大国创来自项目建设模式(对应数据智能行业应用)的营收占比还在提高,2020年这部分业务收入占比55.79%,2021年提高到了73.69%;来自创新的软件服务运营模式的营收占比在降低,2020年这部分业务营收占比31.10%,2021年降低到只有8.59%。因此,从商业模式创新角度,科大国创在“开倒车”。

科大国创2021年营收结构 来源:科大国创2021年年报

科大国创三项主营业务2021年营收增速 来源:科大国创2021年年报

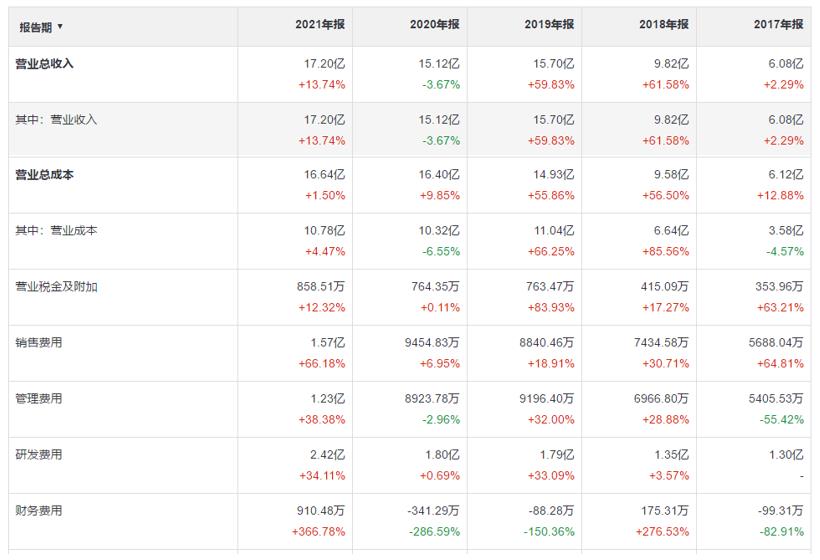

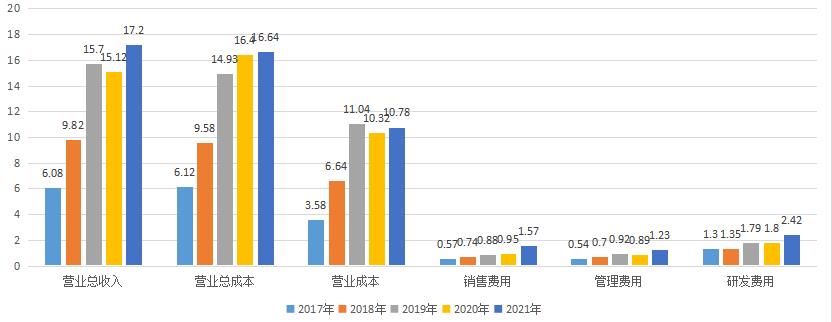

在成本方面,2021年科大国创的营业成本、销售费用、管理费用、研发费用分别为10.78亿、1.57亿、1.23亿、2.42亿,分别增长了13.74%、66.18%、38.38%、34.11%。

科大国创的成本情况 来源:科大国创2021年年报

在几项主要成本当中,除了营业成本外,研发费用的占比最大,要高于销售费用和管理费用。

科大国创主要成本对比 来源:科大国创2021年年报

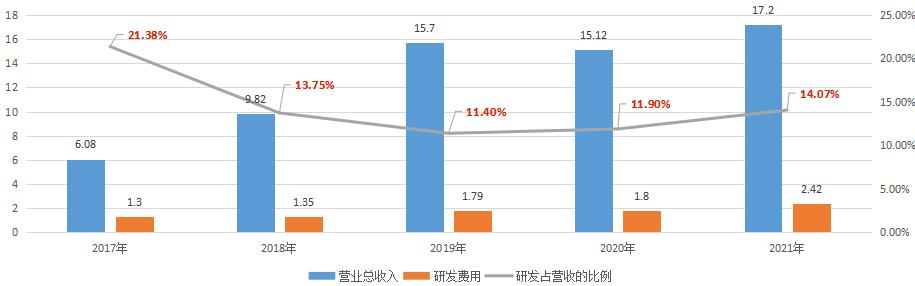

从2017年到2021年,科大国创的研发费用分别为1.30亿、1.35亿、1.79亿、1.80亿、2.42亿,同比增速为3.57%、33.09%、0.69%、34.11%。研发费用占营收的比例分别为21.38%、13.75%、11.40%、11.90%、14.07%。科大国创的研发投入强度,经历了一个从下降到上升的“U型”过程。

科大国创的研发投入情况 来源:科大国创2021年年报

通过上面的分析可以发现,科大国创要重新得到资本市场的认可,除了保持营收和利润的持续增长外,关键还是要逐渐优化业务结构:降低数据智能行业应用这类项目定制化业务的比重,形成以标准化产品和SaaS化数据运营服务为主体的营收结构。而要实现这个目标,就必须要有更具竞争力的产品体系,加强产品的标准化建设以及核心技术的研发。

文:凝视深空 / 数据猿

《2022中国企业数智化转型升级服务全景图/产业图谱1.0版》

❸ 创新服务产品榜

❸ 最具投资价值榜

❺ 创新技术突破榜

联系数据猿

北京区负责人:Summer

电话:18500447861(微信)

邮箱:summer@datayuan.cn

全国区负责人:Yaphet

电话:18600591561(微信)

邮箱:yaphet@datayuan.cn

同样跌去一千多亿美金市值后,阿里也做了跟腾讯同样的选择

腾讯今年股价表现不佳,引来外界很多质疑,但其实同样股价表现不佳的还有阿里巴巴集团。

腾讯股价是从今年1月初巅峰的450多港元,跌到最近的300港元上下,跌去1.44万亿港元差不多1800亿美金市值;而阿里的股价,则是从今年1月初巅峰的200美元跌到最近的150多美元,跌去差不多1200亿美元。

尽管质疑阿里的声音要少很多,但在腾讯宣布进行架构调整两个月后,阿里也宣布了一次架构调整。包括:

——阿里云事业群升级为阿里云智能事业群。阿里巴巴集团首席技术官(CTO)张建锋(行癫)将兼任阿里云智能事业群总裁,原阿里云总裁胡晓明(孙权)将另有任用。

——整合B2B、淘宝、天猫等的技术力量成立新零售技术事业群,吴泽明(范禹)将出任事业群总裁

——天猫将升级成为“大天猫”,形成天猫事业群、天猫超市事业群、天猫进出口事业部三大板块

——菜鸟网络将相应调整阵型,成立超市物流团队和天猫进出口物流团队

——张忆芬(赵敏)出任阿里妈妈总裁。董本洪(张无忌)不再兼任阿里妈妈总裁,继续担任阿里巴巴集团首席市场官(CMO)

—— 樊路远(木华黎)接替杨伟东,担任阿里大文娱事业群新一届的轮值总裁。

——陈丽娟(浅雪)带领的阿里人工智能实验室进入集团创新业务事业群。

作为中国互联网市值最高的两家公司,腾讯和阿里股价承压的原因也有点相似,都是在面临大环境压力同时,又面临着新生代次级巨头的挑战。腾讯是面临与头条系的信息流战争,而阿里则面对着急速崛起的拼多多的挑战。

挑战同样来自于新兴科技领域,也就是腾讯最近最喜欢说的“产业互联网”。传统认知中,科技公司的概念是要大于互联网公司,像最早科技公司是被区分为IT、通信和互联网三类的,但如今三个领域的头部公司正在产业互联网中汇聚。

比如腾讯和阿里在架构调整中都抬到核心业务层面的云计算,作为目前产业互联网最具代表性的业务,云计算不仅能够连通各产业,也是目前唯一能产生规模营收的业务。云计算也是阿里巴巴集团此次调整的重点,将阿里云回归到集团中,并宣布升级为“阿里云智能事业群”。

就连阿里对此次调整的官方解释也跟腾讯的思路很像:集团过去几年在实施中台战略过程中构建的智能化能力,包括机器智能的计算平台、算法能力、数据库、基础技术架构平台、调度平台等核心能力,将全面和阿里云相结合,向全社会开放,为全社会服务。阿里云智能平台是阿里巴巴集团中台战略的延伸和发展,目标是构建数字经济时代面向全社会基于云计算的智能化技术基础设施。

腾讯以腾讯云业务为基础,组建CSIG;而阿里则以阿里云为基础,组建阿里云智能事业群。都是以云计算为基础聚集面向产业互联网的各类TO B业务。

区别则是,目前在云计算领域,阿里云的市场份额要明显领先于腾讯。不过根据腾讯Q3财报看,其实阿里云的领先幅度并没有此前业内预估的那么大。

根据腾讯Q3财报,腾讯云计算业务的收入,前三个季度超过60亿元。以腾讯前三季度总营收2278亿元计算,云计算在腾讯总营收中贡献比例为2.6%。根据阿里的财季报,其今年前三个季度为43.85亿元、46.98亿元、56.7亿,合计为147.5亿元。单以前三季度总收入计算,腾讯云计算收入至少达到阿里云四成的水平。

这高于此前IDC、德银机构报告中,阿里云拥有国内云计算40%甚至半数市场,以及阿里云自行宣称的市场份额相当于2至5名之和。

另外不能低估的则是华为的云计算,华为云会在去年初喊出要做国内第一,并不是瞎喊的。作为一家能进入很多敏感领域的纯内资公司,华为在国内很多政企“上云”竞标中是有着优势的,同时作为一家通信公司,华为也承包了很多三大运营商拿下来的案子。只要国内云计算市场在往前走,华为就会是最有力竞争者之一。

总之,随着腾讯和阿里先后将云计算抬高为最核心业务,并以云计算为基础组建集团事业群,两家公司的全面PK终于全面延展到产业互联网了。

以上是关于市值跌去70%!身陷定制泥潭的科大国创,还能赢得资本市场的芳心么?的主要内容,如果未能解决你的问题,请参考以下文章