英方软件IPO首发过会,“数据复制”赛道玩家未来发展前景存疑

Posted 数据猿

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了英方软件IPO首发过会,“数据复制”赛道玩家未来发展前景存疑相关的知识,希望对你有一定的参考价值。

数据智能产业创新服务媒体

——聚焦数智 · 改变商业

6月1日,数据复制软件供应商英方软件科创板IPO首发过会。

IDC统计数据显示,2020年全球数据复制与保护市场规模为92亿美元,国内厂商入局较晚,近几年随着企业上云率不断增加,数据复制的内容从本地数据向云端数据加速迁移,2021年国内该市场规模达6.01亿美元(IDC),较2020年同期实现21.1%的大幅增长。其中,华为、戴尔科技、Veritas三大厂商占据超过60%的市场。

从英方软件在招股书中披露的信息来看,在国内该赛道纯软件市场中,Veritas、戴尔科技和华为排在行业前三位,英方软件以10%的市占率列席其后。

最近,英方软件被指偷调营收,由于难以满足近三年营收复合增长率20%的要求,英方软件在招股书上会稿中调低2019年和2020年的营收数据,放大2021年营收数据,以满足科创板的上市要求。

赛道窄、竞争激烈且营收堪忧,英方软件虽然已经顺利过会,不过在未来发展上仍然存在诸多挑战。

数据复制一体机需求走高

数据复制最早依托于存储硬件,经历定时复制、实时复制阶段,如今已经走入云计算和大数据时代的数据复制阶段。新冠肺炎疫情推动企业业务加速向云迁移,导致各行业近年创建和复制的数据量经历了异常高速的增长。IDC全球高级副总裁Dave Reinsel指出,2020全年各行业创建或复制了64.2ZB的数据。疫情对许多行业造成了系统性的下行压力,这样的影响仍将持续数年。未来5年创造的数据量将是数字存储问世以来创造的数据量的两倍以上。

企业加速上云,带动数据复制需求激增,从而推动数据复制行业走入公众视野。目前全球范围内的数据复制赛道主要玩家有戴尔科技、Oracle、IBM等软硬件厂商,Veritas、CommVault等行业垂直企业,国内主要有华为云、阿里云、腾讯云、新华三等云厂商,英方软件、爱数、鼎甲等行业垂直企业。

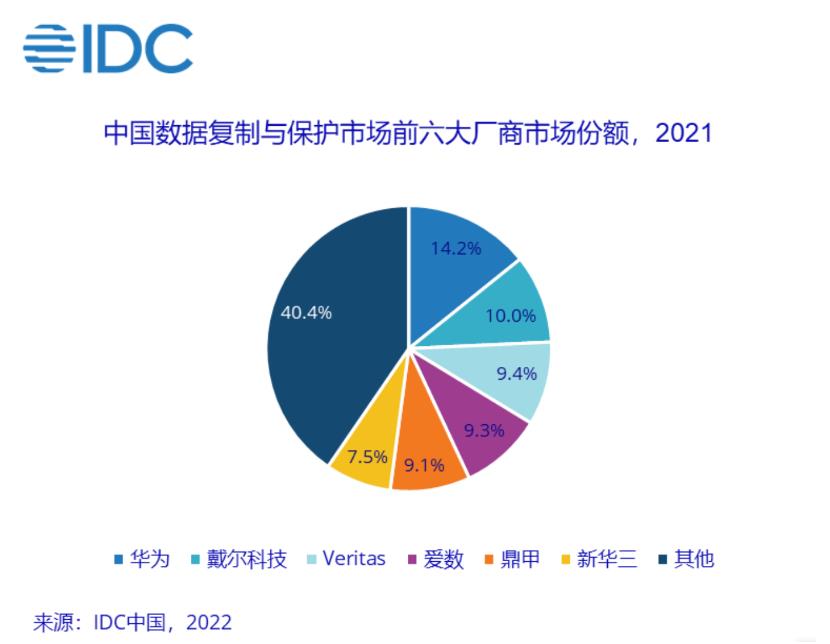

2021年,《数据安全法》、《个人隐私保护法》、《数据安全管理条例》等法律法规陆续颁布,数据安全的重要性得到政策层面的空前重视,推动企业对内部数据资产保护的需求攀升,数据复制将在其中扮演重要角色。从供应商表现来看,华为以14.2%的市场占有率在2021年中国数据复制与保护系统总体市场中排名第一;戴尔科技以10.0%的市场占有率排名第二;Veritas在整体市场排名第三,三大厂商共占据超过60%的市场。值得注意的是,数据复制与保护一体机产品以31.1%的增长率蓬勃发展,达到3.66亿美元,英方软件产品交付形式以纯软件为主,并不符合国内企业的主流需求。

英方构建“向云靠拢”的软件生态

数据复制软件行业的产品通常以纯软件和软硬件一体机形式交付客户,英方软件的长处是纯软件,这也是该公司的核心优势。

英方软件CEO胡军擎

英方软件CEO胡军擎在2020英方软件产品发布会现场接受媒体群访时说过这样一段话:数据复制既是技术手段,同时也是用户的实际需求,数据复制的能力决定了软件的边界,决定了公司的边界。

不难看出,在胡军擎眼中,英方软件一路发展壮大的核心始终在于数据复制软件。

英方软件从2011年推出第一款数据复制软件i2Availability-v1.0版本起步,11年来坚持以数据复制能力为核心,在垂直领域持续深耕。

英方软件产品体系

2015年,中国公有云市场持续扩张,这一年英方软件推出了自己的Saas产品——英方云,推动数据复制软件“云化”发展。此后,国内云计算进入高速增长阶段,“云能力”成为企业寻求增长的利器,嗅到这一趋势的英方软件,开启了与云相关的一系列行动:2015年与阿里云合作推出“简单、快速、安全”上云服务,英方在其中主要提供数据复制技术;2018年与华为云合作发布混合云灾备解决方案;2021年,容灾、备份、大数据、云灾备系列软件与腾讯云 TStack V2.0兼容性互认证;今年4月,英方软件旗下数据流复制管理软件与新华三云数据库系统软件完成兼容。

可以看出,积极向云靠拢是英方软件近几年的重要发展思路。不过,如今企业上云更多聚焦在多云、混合云、虚拟化等与业务强相关的多样化服务上,英方软件能够提供的仅是上云前帮助企业进行数据复制的一小部分功能。

赛道偏,市场难以拓展

“市场规模较小”,这是英方软件在招股书中对自身业务做出的评判:2019 年、2020年及2021年,英方软件主营业务收入分别是10,015.24 万元、12,462.25万元和15,448.99万元。也就是这组数据引发了业内争议,2019年、2020年的营收数字相比此前公开的数据,下调了近千万元。

有分析人士指出,2019年和2020年营收调整所减少的部分都很可能被“结算”至了2021年的营收之中,英方软件此举是为了满足科创板“企业近三年营收复合增长率达20%”的硬性规定,这也反映出英方的营收并没有看起来的那么“漂亮”。

营收没能实现大幅度增长,主要原因如下:

一是主营业务范围较窄。从英方软件在招股书中披露的信息来看,以数据复制软件为主的软件产品及相关服务是其主要收入来源,占据2021年主营业务整体收入的60%。

二是主营业务产品与国内市场需求难以匹配。国内数据复制软件行业呈现以软硬件一体机形态交付为主的特征,国内目前仍存在大量尚未完善灾备和存储系统建设的下游客户,软硬件一体机安装部署方便、开箱即用,更受市场青睐。

三是国内整体市场规模较小。我国进入以包括数据复制软件在内的灾备市场较晚,戴尔科技、Oracle、IBM等知名存储、数据库企业拥有与自身产品配合较好的数据复制产品,占有较高市场份额。英方作为第三方软件企业,目前销售存储硬件和数据库产品较少,在客户获取上存在一定劣势,市场开拓难度较大。其次,英方目前的产品形态以软件交付为主,在竞争中处于不利地位。

四是国内赛道头部厂商扎堆。上文提到,为了寻求业务增长,英方开始涉足云计算领域,向阿里云、腾讯云、华为云等头部云厂商采购云资源,与基于云的数据复制服务商达成合作,同时也形成竞争关系。

五是海外市场格局尚未打开。IDC统计数据显示,2020年全球数据复制与保护的纯软件市场中,占有率前五的供应商分别为戴尔、Veritas、Veeam、IBM 和 Commvault,国内厂商尚未形成国际话语权。

英方软件目前虽然在科创板IPO首发过会,但是仍然面临诸多挑战,能否在营收上取得突破,还需要等待时间的检验。

文:Young / 数据猿

《2022中国企业数智化转型升级服务全景图/产业图谱1.0版》

❸ 创新服务产品榜

❸ 最具投资价值榜

❺ 创新技术突破榜

联系数据猿

北京区负责人:Summer

电话:18500447861(微信)

邮箱:summer@datayuan.cn

全国区负责人:Yaphet

电话:18600591561(微信)

邮箱:yaphet@datayuan.cn

以上是关于英方软件IPO首发过会,“数据复制”赛道玩家未来发展前景存疑的主要内容,如果未能解决你的问题,请参考以下文章