元宇宙系列之AI虚拟人:“人”潮汹涌 探路未来

Posted 互联网创业项目

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了元宇宙系列之AI虚拟人:“人”潮汹涌 探路未来相关的知识,希望对你有一定的参考价值。

尽管元宇宙尚处不断扩充定义的进程中,但市场对于虚拟人在其中扮演关键要素已达成一定共识。我们认为,从中短期视角看,虚拟人相关技术逐步落地,应用场景持续拓宽,或为元宇宙概念下技术、内容及产业融合升级的初步尝试;长期视角看,当技术进展能够实现虚拟人的低成本量产、个性化定制及全智能交互,我们认为其有望推广至多行业应用,以数字分身、AI共生等形式,成为连接虚拟世界与现实世界的入口。

摘要

商业化:内容消费、产品服务及效率工具的多维价值探索。

►“人”即内容,虚实融合升级内容产业消费体验。①虚拟偶像:偶像产业探索工业化。当前虚拟偶像以直播为主要运营方式,变现方式相对多元。对比真人偶像与虚拟偶像的业务模式,我们认为虚拟偶像“角色创造→匹配”的生产流程具备标准化潜力,降低人才培养成本并易于模式推广,同时部分削弱了真人行为风险。②虚拟角色:IP形态延展与内容融合。在IP延展层面,虚拟角色借助社交社区平台与用户直接交互,以更多元的内容承载力延长生命周期,同时具备内容植入、社交账号合作等商业化潜力。在IP融合层面,我们认为元宇宙中的下一代叙事方式或不再局限于单一内容形态,而是以内容为核心向用户提供融合式的体验。

►“人”即产品与效率,有技术亦有温度。①产品体验:以数字化和虚拟化加深品牌基底。近期多家品牌开展虚拟营销,其中虚拟代言人为主要形式之一。我们认为,短期品牌或借助元宇宙热点话题触达年轻用户群体,长期元宇宙中的“人货场”或以虚实融合焕新用户的品牌体验。②效率工具:虚拟员工入场,行业数字化转型加速。我们认为,虚拟主持人在从文本到音视频的生产流程上探索自动化,体现了技术对内容生产和媒体融合的赋能;虚拟主播降低了企业前期人才培养成本投入,填补直播人才缺口,在运营效率上亦能分担真人主播工作量,提升直播间效率;数字员工方面,灵活高效与降本增效为企业和员工主要诉求,其在行业间推广和普及有待相关技术进一步提升。

从虚拟人迈向元宇宙:①数字分身与虚拟身份:数字分身技术下沉,虚拟社交热度上升,但总体来看尚处发轫之始,在技术层面存在较大发展空间,在制度层面亦有待明确与完善。②工具需求与情感需求:我们认为现阶段虚拟人工具向应用仍以“替代与备选”为核心,展望未来,虚拟人因其虚实融合特性,有望成为元宇宙与现实世界的接口,发挥更大价值。

风险

技术进展不及预期,商业化进程不及预期,法律制度与行业规范风险,伦理道德风险,资产权属与隐私数据风险。

正文

再论虚拟人:元宇宙的探路者

虚拟人行业热度持续,元宇宙视角下再论虚拟人。尽管元宇宙尚处不断扩充定义的进程中,但市场对于虚拟人在其中扮演关键要素已达成一定共识。我们于2021年12月发布《虚拟人:风潮渐起,触摸未来》,回顾了行业发展历程及国内外驱动因素异同,并对用户需求及应用价值进行了探讨与展望。近半年来,虚拟人案例持续涌现,行业在技术与应用层面展开探索。我们将在本篇报告进一步分析不同类型虚拟人的商业化能力,并基于元宇宙概念与框架,探讨虚拟人潜在价值与发展路径。

何为虚拟人?

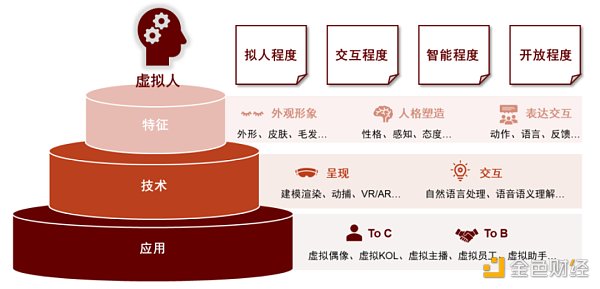

广义上看,虚拟人是指以虚拟形式存在,具备拟人化特征的虚拟形象。在特征定义层面,虚拟人需在外观形象、人格塑造、表达交互等维度实现对人类的模仿。在技术层面,虚拟人的制作流程涵盖外形呈现技术,包括建模渲染、动捕、VR/AR等,以及表达交互技术,包括自然语言处理、语音交互等人工智能技术。其中,根据虚拟人行为是否完全智能,可进一步划分为真人驱动型虚拟人和AI驱动型虚拟人。在应用层面,当前虚拟人以虚拟偶像、虚拟KOL[1]等直接面向C端的应用为主,并逐步拓展至虚拟员工、虚拟助手等B端场景。综合近期行业观点,我们认为虚拟人可从拟人程度、交互程度、智能程度和开放程度等四个方面进行标准衡量与质量评估。

图表:虚拟人定义:特征、技术与应用

资料来源:速途元宇宙研究院,中国城市副中心应用场景产业联盟,商汤智能产业研究院,头豹研究院,中金公司研究部

如何看待虚拟人在元宇宙中的定位?

中短期视角:虚拟人技术逐步落地,应用场景持续拓宽,或为元宇宙发展打好基础。从整体市场趋势看,得益于虚拟人自身供给优化,以及市场对于元宇宙概念的关注度提升,2021年以来虚拟人行业热度持续走高。根据速途元宇宙研究院测算,2022年虚拟人市场规模同比增长64.5%,增速达到近三年峰值,未来成长空间较大。从产业链条看,虚拟人行业围绕虚拟人的技术生产、应用运营及用户/客户触达展开,相关企业数量快速上升,2021年国内虚拟人相关企业已接近17万家。从行业应用看,得益于建模渲染、动捕、人工智能等技术进展,近期虚拟人应用落地频繁且风格和场景逐渐多元。我们认为,虚拟人作为虚实融合的创新形态,可视作元宇宙概念下技术、内容与产业协同升级的初步尝试,行业有望以此为抓手,逐步加深对相关概念和应用的接受度和容纳度,推动元宇宙在用户、企业、社会等层面逐级释放价值。

图表:虚拟人产业链围绕生产、运营与触达展开

资料来源:速途元宇宙研究院,中国城市副中心应用场景产业联盟,商汤智能产业研究院,头豹研究院,中金公司研究部

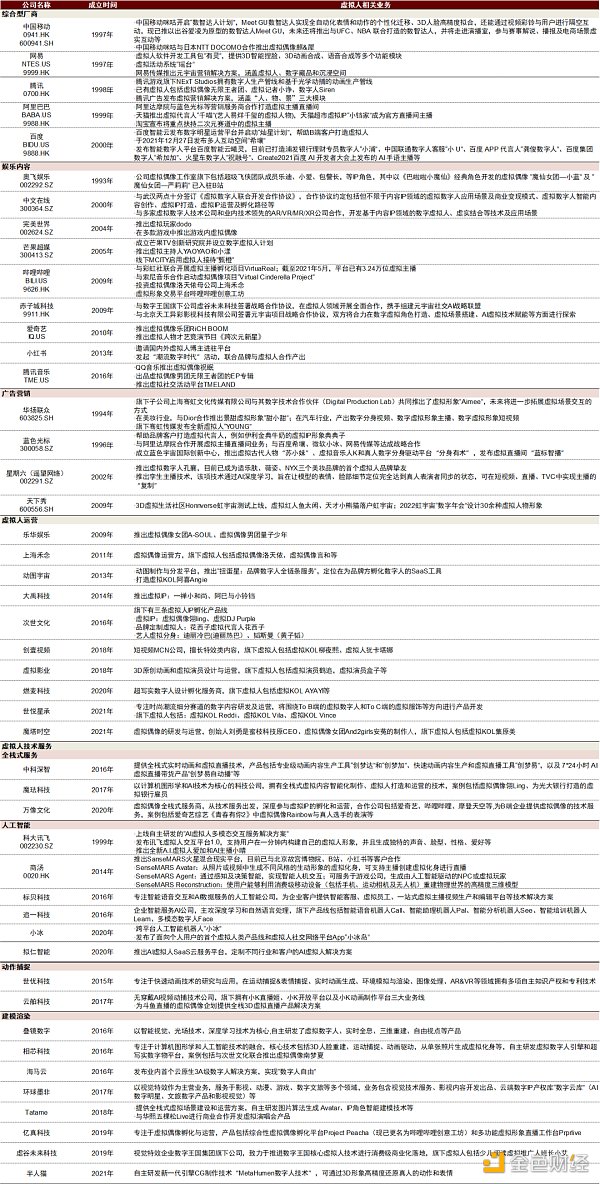

图表:部分虚拟人产业链公司布局情况

资料来源:各公司公告,各公司官网,各公司官方公众号,中金公司研究部

长期视角:虚拟人为元宇宙关键构成要素之一,有望为元宇宙中虚拟身份构建打好基础。我们认为,近期虚拟人的应用价值仍围绕着线下场景线上化的趋势行进,可视作对于现有商业模式的延续。展望元宇宙,当技术进展能够实现虚拟人的低成本量产、个性化定制及全智能交互,我们认为虚拟人有望推广至多行业应用,以数字分身、AI共生等形式,成为连接虚拟世界与现实世界的入口,在人文与科技的交汇点上释放价值。

图表:展望元宇宙:虚拟人或为数字分身和数字资产打好基础

资料来源:Gartner,邢杰、赵国栋等:《元宇宙通证》(2021),Deloitte,清华大学《元宇宙发展研究报告2.0版》(2022),中金公司研究部

商业化:内容消费、产品服务及效率工具的多维价值探索

“人”即内容,虚实融合升级内容产业消费体验

由实入虚,偶像产业的工业化尝试

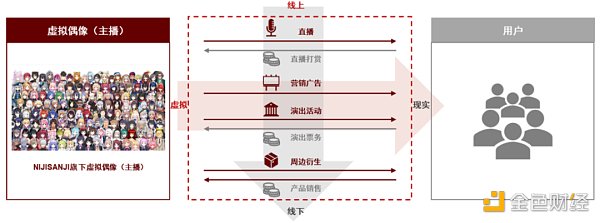

虚拟偶像以直播为主要运营方式,变现途径相对多元。在业务运营方面,当前的虚拟偶像多数以虚拟形象出现在社交社区平台,扮演者(又称“中之人”)通过直播形式与用户进行互动沟通。在商业变现方面,直播打赏分成、广告营销、周边衍生、演出活动等均为潜在变现途径。

图表:虚拟偶像运营和商业模式:直播为主要形式,变现途径多元

资料来源:彩虹社招股书,中金公司研究部

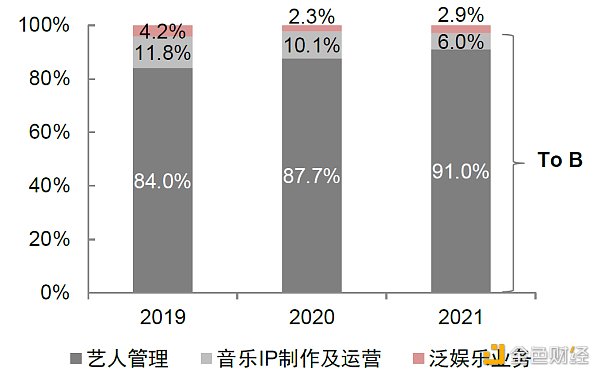

虚拟偶像与真人偶像的业务环节类似,而业务逻辑和商业化侧重有所区别。对比虚拟偶像运营公司ANYCOLOR(NIJISANJI彩虹社)和真人偶像经纪公司乐华娱乐的商业模式,二者相似之处在于:公司的业务均始于人才的挖掘与培养,再经过团队商业化运营实现变现。差异之处则在于:1)人才发掘逻辑:ANYCOLOR的虚拟偶像由技术和创意团队制作人物设定和虚拟外形,再在长期招募中挑选合适的“中之人”;乐华娱乐的真人偶像则以人才选拔为源头,再经过较长时间的培养提升其业务能力。2)商业变现逻辑:虚拟偶像通过与用户高强度实时互动建立强私域渠道和价值,其变现方式也以C端为主。国内真人偶像则主要于公域媒体曝光,以B端变现为主,包括出席商务活动、参演影视作品及综艺节目等。

图表:虚拟偶像与真人偶像的经营模式对比

资料来源:各公司公告,中金公司研究部

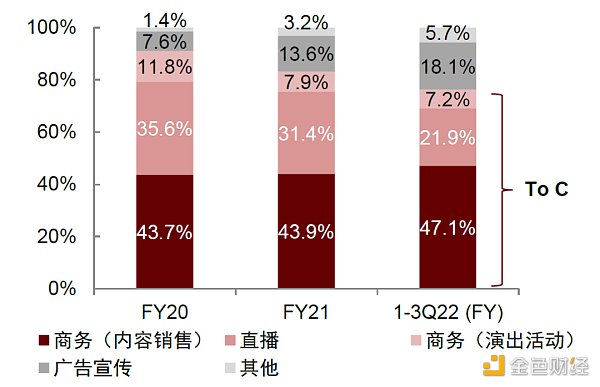

图表:ANYCOLOR收入结构:虚拟偶像以C端变现为主

资料来源:公司公告,中金公司研究部

注:商务(内容销售)包括专辑、录音等数字产品售卖,以及服装、海报等衍生周边。

图表:乐华娱乐收入结构:国内真人偶像以B端变现为主

资料来源:公司公告,中金公司研究部

我们认为,虚拟偶像“由实入虚”,可视作偶像产业对于头部依赖和外部风险等问题的一次尝试化解。

►部分生产流程标准化和虚拟化,从头部依赖转向工业化生产。

• 人才培养层面:真人偶像前期投入较高,而虚拟偶像团队创作成分更大。根据公司公告,在人才选拔上,乐华娱乐训练生需要经过三年的专业培训成为正式签约艺人,在此过程中公司负担培训有关的所有开支,前期链条较长,且存在沉没成本风险。相较于真人偶像的全流程培养模式,虚拟偶像“角色创造→匹配”的模式,削弱了业务对真人的强调,而将重心放在“角色”上,一方面部分降低了虚拟偶像的门槛,缩短了前期的人才培养周期和资源投入,另一方面亦增强了公司对于虚拟偶像IP的把控力。

• 模式推广层面:虚拟偶像生产更易标准化,在量产和地区推广上潜力更大。1)量产:由于真人偶像在培养难度上较高,因此每年推出的艺人数量有限,易于产生头部依赖风险。相较而言,虚拟偶像的运营流程与内容IP生产更类似,存在一定量产潜力,公司既能够通过多元化人物和外形设定,增加用户喜好覆盖,亦可降低公司对单一艺人的依赖。2)地区推广:虚拟偶像优势在于团队可通过调整虚拟形象设计,迎合不同地区用户的审美差异。此外相较于影视作品、节目等,直播的内容承载力和普适性更强,同时公司亦可通过招募本土“中之人”化解文化差异。

图表:彩虹社虚拟偶像生产:标准化和虚拟化,具备量产潜力及地区推广能力

资料来源:公司官网,中金公司研究部

►降低真人行为风险,减少外部客观条件变化带来的业务影响。在行为风险方面,由于通常情况下团队对于“中之人”身份保密,因此部分降低了与真人行为相关的不确定性因素。同时,虚拟偶像以线上活动为主,受到外部环境等因素的影响相对有限,能够与用户保持高频次高强度的互动。

由虚入实,IP的形态延展与内容融合

纵向延伸,虚拟人借助社交社区平台赋能角色成为IP。我们认为媒介渠道变革赋予了内容IP更多形态,虚拟人可视作其中的创新形态之一。

►从虚拟角色到虚拟人:“走出”作品,在社交社区平台与用户直接交互。我们认为,漫画、动画、游戏等虚构程度更高的内容类型有望借助社交平台实现IP的更多可能性。例如,虚拟角色Barbie自2015年起在YouTube平台发布视频,主题包括粉丝问答、好友挑战、生活建议等。通过社交内容运营,Barbie完成由虚拟角色到虚拟人的转变,在原生的动画内容外获取成长潜力。

►商业化潜力:更长的生命周期与更多元的变现价值。从生命周期角度,我们认为当虚拟角色从原生内容形态中逐步“独立”,并以虚拟人的形式存在,其灵活的内容演化或能较好适应用户喜好的变迁,在更长的时间范围释放价值。从商业化形态角度,我们认为相较于虚拟角色,虚拟人因具备触达用户的多样化渠道,潜在商业形态更多元,包括内容植入、社交账号合作、演出直播等。虚拟人柳夜熙以短剧形式出现在抖音、小红书、微博等平台,已相继与娇韵诗、小鹏汽车等品牌达成广告合作并出现在巨量引擎2Q22招商资源中。

横向融合,虚拟人开启元宇宙视角下的体验式叙事。我们认为,元宇宙中的下一代叙事方式,或不再局限于影视、游戏等单一内容形态,而是以内容为核心,向用户提供融合式的体验。

►虚拟人本身即是形态结合的产物。在媒介渠道层面,虚拟人能够多途径触达用户,包括线上的社交网络、直播平台,线下的全息投影等。在内容形态层面,虚拟人是IP线上与线下形态的中间产物,其既存在于虚构作品中,亦能与现实世界产生交互。近期亦出现了融合多种内容形态的虚拟人IP。日本艾回唱片、讲谈社、大日本印刷等三家公司联合推出虚拟艺人IP“十五少女”,由艾回唱片负责音乐、讲谈社负责小说、大日本印刷负责虚拟空间等。

►虚拟人让虚拟世界“活”起来。

• 在内容层面,“人”是构筑世界的关键元素之一,叙事由人物关系展开,而世界又在叙事基础上建立。以迪士尼为例,旗下虚拟角色拥有长运营周期,并在过程中演化为多种形态。角色矩阵在线下成为主题乐园,而在线上亦能构建出新作品,例如,在电影《无敌破环王2:大闹互联网》中即出现14位公主同时在场的剧情。此外,迪士尼与Gameloft合作开发模拟经营游戏《迪士尼梦幻星谷》将在2023年发布,游戏计划涵盖200个迪士尼和皮克斯的角色,用户能够在其中完成王国探索、家园建设等。

• 在技术层面,我们认为,若虚拟角色在AI等技术助力下实现与用户实时智能互动,用户将获得更具真实感的体验。2021年12月,Epic Games旗下游戏引擎虚幻引擎发布《黑客帝国觉醒:虚幻引擎5体验》,其中的虚拟人由虚幻引擎旗下虚拟人制作工具MetaHuman Creator产出并由AI系统驱动。此外,动画公司七创社于2021年5月宣布与小冰公司达成合作,双方计划联手推出基于《凹凸世界》IP的元宇宙游戏,作品的世界观、剧情和角色将由小冰框架完全驱动。

“人”即产品与效率,有技术亦有温度

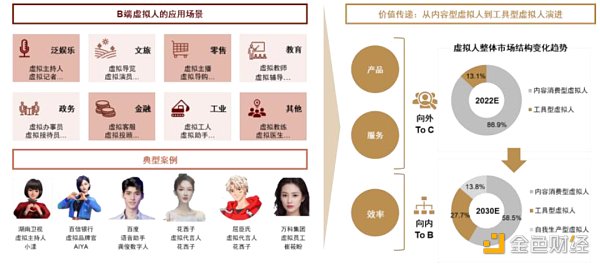

虚拟人B端应用潜力较大,市场结构有望从内容型为主,向内容型与工具型并重演进。我们认为,虚拟人应用于B端的价值有两点:对外,虚拟人有望帮助企业向用户提供更好的产品触达和服务体验;对内,虚拟人或能降低重复性工作中的人力浪费,作为数字化系统的具象形态提升工作效率和质量。

图表:B端虚拟人的应用与案例:虚拟人市场从内容型向工具型演进

资料来源:速途元宇宙研究院,中国城市副中心应用场景产业联盟,各公司官网,各虚拟人官方微博,中金公司研究部

注:自我生产型虚拟人指虚拟人不再仅通过预设内容进行活动,能够实现自我升级和应用场景自主扩张。

产品体验:虚拟人传递更好的产品触达和服务体验

短期借势“元宇宙”话题营销,长期以数字化和虚拟化产品服务加深品牌基底。2021年以来,多家品牌开展“元宇宙”相关主题营销,主要形式包括:1)启用或推出虚拟代言人;2)发布数字藏品;3)举办线上虚拟发布会、开设线上展厅等。我们认为,主要驱动因素包括:

图表:品牌“元宇宙”主题营销热度上升

资料来源:各品牌官方微博,百度VR官方微信公众号,百度指数,中金公司研究部

►短期:热点话题助力品牌触达年轻用户群体。话题层面,2021年以来元宇宙概念热度持续上升,公众层面围绕元宇宙的定义、组成要素等展开讨论,带动包括虚拟人在内的虚拟营销受到品牌关注。用户层面,年轻群体与互联网共发展,对虚拟文化接受度较好。我们认为,年轻用户对于虚拟文化具备关注度,虚拟场域的创新活动形态或能助力品牌获取注意力。

►中长期:虚实融合焕新用户的品牌服务与体验。我们认为,元宇宙概念下,品牌在“人货场”三个维度均有机会向用户提供更好的产品和服务。据IDC预测,到2023年,60%的企业或向用户提供沉浸式体验,通过模拟线下实体感受的互动方式实现差异化,并解决用户的数字化疲劳。

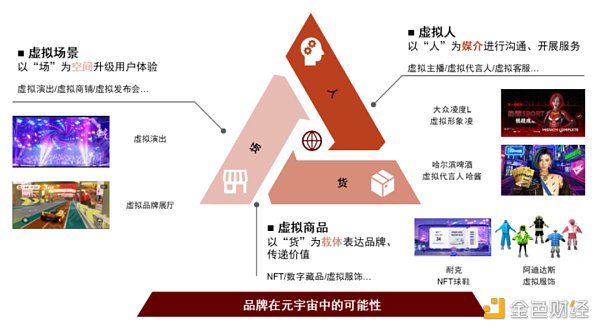

图表:品牌在元宇宙展开“人货场”的可能性

资料来源:腾讯广告,网易态度营销,中金公司研究部

• 在“人”的层面:虚拟人或能成为品牌与用户沟通的直接渠道,向用户提供“有温度”的服务。

1)品牌形象的具象化:品牌虚拟代言人可通过外形、运营等方式放大品牌特征,相对固定的形象也为用户的认知和长期情感沉淀提供了锚点。目前,包括伊利、花西子、屈臣氏、肯德基在内的多家品牌已推出品牌虚拟代言人。

2)有温度和信任感的服务:我们认为,尽管机器人或自动化系统已能实现服务效率提升,但在部分场景,如理财服务、医疗健康等,与“人”沟通仍是重要的消费体验。伴随AI、VR/AR等技术的升级,虚拟销售、客服等或能承担为用户提供个性化咨询和讲解服务的功能。多家互联网公司已推出虚拟客服解决方案,如中国移动旗下移动云推出虚拟客服,网易云信亦推出了金融行业的虚拟客服解决方案。

• 在“货”的层面:虚拟商品延展品牌IP,传递品牌价值。目前数字藏品为品牌虚拟物品的重要形式之一,因其具备唯一性、永久性、不可复制、不可分割等特点,在虚拟场域强化了品牌的社交货币属性,将品牌形象与用户的身份认同进行链接。展望未来,我们认为品牌有望在强化虚实商品间的联系、挖掘虚拟商品的“实用功效”等方面在元宇宙中进一步演绎“货”的价值。

• 在“场”的层面:重现线下体验,追求品牌的“永久在线”。我们认为,元宇宙概念下的虚实融合不仅止于对于线下活动在形式层面的复刻,在品牌与用户的接触方式和交互体验上亦能释放价值:

1)品牌曝光层面,品牌广告内容或能与用户的线上活动进行更自然融合。网易手游《逆水寒》披露,游戏或采取广告方式变现,在游戏原生场景中进行广告植入,例如用户的虚拟分身在游戏中喝水,瓶身即打上品牌标识。

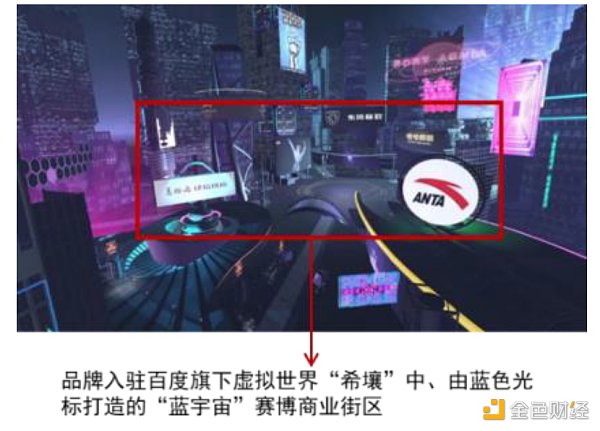

2)品牌交互层面,在虚拟场域体验“实体”店铺。百度旗下虚拟世界“希壤”为品牌提供虚拟场域开设数字展厅、入驻商业街等,目前已有来自汽车、服饰、消费品等行业品牌落地“希壤”中的“蓝宇宙”赛博商业街区。我们认为,在虚拟场域开设“实体”店面或为品牌重现线下消费体验的第一步,未来伴随技术升级,品牌或能在虚拟场域实现“永久”营业。

图表:品牌或在游戏原生场景中进行广告植入

资料来源:《逆水寒》手游官方公众号,中金公司研究部

图表:品牌入驻线上虚拟商业街

资料来源:百度VR官方公众号,中金公司研究部

效率工具:虚拟人助力行业数字化升级

虚拟员工入场,企业数字化转型加速。我们认为AI驱动型虚拟人在多行业存在应用潜力,背后人工智能等相关技术为驱动因素。IDC在“2021年中国人工智能市场10大预测”中提到,到2024年,45%的重复工作任务或由 AI、机器人和机器人流程自动化(RPA)提供支持的“数字员工”实现自动化或增强。近期已有部分行业出现相关应用案例,例如万科财务部虚拟员工崔筱盼,其负责催办的单据核销率达到了91.4%;虚拟教练观君以智能运动分析模型助力中国冰雪国家队在2022北京冬奥会夺金。

图表:人工智能解决方案应用场景丰富

资料来源:弗若斯特沙利文,中金公司研究部

注:数字化程度为行业IT支出水平;效率提升潜力指劳动力可被AI替代或人效可被AI加强的程度;未来商业化潜力指人工智能产品商业化的能力和行业的增长;竞争指行业内AI解决方案提供商之间竞争强度。

►虚拟主持人:从文本到音视频的生产流程自动化。2022全国两会期间多位虚拟主持人参与了报道工作,其中包括央视频推出的虚拟主播“AI王冠”。“AI王冠”与其原型(总台财经主持人王冠)在神态和声音上高度一致,且能够在技术和内容团队的支持下,完成数据收集、趋势研判、可视化包装、虚拟人播报等流程。此前,广电总局在《广播电视和网络视听“十四五”科技发展规划》中明确提出,将面向新闻、综艺、体育、财经、气象等电视节目,探索虚拟形象、语音驱动、动作捕捉等技术,提升节目制作效率及质量。我们认为,“AI王冠”等虚拟主持人突破了真人的生理和物理限制,提升了信息传递时效性,体现了技术对内容生产和媒体融合的赋能。

►虚拟主播:从主播人才培养到直播间运营的效率提升。

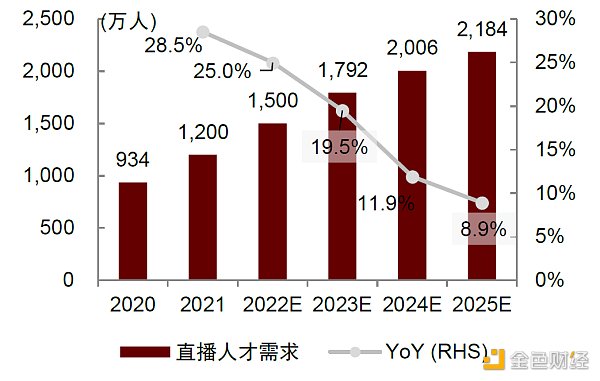

• 人才培养方面,虚拟人或能解决功能型直播场景下的主播需求缺口。根据艾媒咨询统计,2022年中国直播人才需求1,500万人,同比增长25.0%。其中,就电商直播场景而言,主播需要在人物设定、专业知识、口才表达等方面进行培养,对于中小卖家或企业而言,前期成本投入相对较高,后期亦存在主播流失等不确定性,而AI虚拟人解决方案即采购即使用,降低了沉没成本风险,或为更优解。

• 运营效率方面,AI主播分担真人主播工作量,填补效率空缺。电商主播相关工作内容除了上线直播,还包括直播内容准备、设备调试、选品,以及直播复盘等工作,工作强度较大。我们认为,未来电商直播等功能型场景,或形成真人主播+AI主播搭档的模式,由真人形成直播间IP,辅以AI提升效率。目前已有多家品牌启用AI直播模式,蓝色光标、科大讯飞等平台亦推出虚拟直播间、虚拟主播产品等服务。

图表:中国直播人才需求量较大

资料来源:艾媒咨询,中金公司研究部

图表:虚拟主播分担真人主播工作量并填补效率空白

资料来源:腾讯广告,摩飞京东官方旗舰店,中金公司研究部

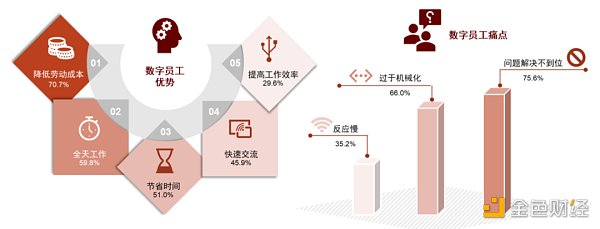

►数字员工:效率和灵活为主要诉求,有待技术进一步升级。根据艾媒咨询调研,多数用户认为数字员工的优势在于降低劳动成本,全天候工作提升工作效率,而当前的不足之处主要为解决问题的能力有限,且过程相对僵化。商汤智能产业研究院对虚拟人在自动化和拟人化两个维度上进行了等级划分,其中L1级别虚拟人以平面形象为主,在互动性和智能性上较为欠缺,而L5级别虚拟人能够胜任个性化工作,实现完全智能交互。商汤认为,当虚拟人行业发展到L4和L5级别方能实现虚拟人在行业间的推广和普及。

图表:效率和灵活为用户对于数字员工的主要诉求

资料来源:艾媒咨询,中金公司研究部

注:数据来自用户调研,调研时间为2022年4月。

从虚拟人迈向元宇宙:展望与问题

数字分身与虚拟身份:虚拟人能否帮助用户从“在线”到“在场”?

数字分身技术下沉,虚拟社交热度上升。技术工具方面,近期多家公司推出了打造数字分身的工具或平台,包括蓝色光标的“分身有术”、科大讯飞的“AI虚拟人直播系统”,海马云的“云原生数字人方案”等。场景应用方面,目前数字分身的应用仍然集中于娱乐和社交领域,其中虚拟社交热度上升明显。根据data.ai统计,1Q22虚拟形象社交App全球下载量相较于1Q21同比提升60%,相较于1Q20增长215%。国内多家互联网公司亦推出虚拟社交活动平台,拓宽了数字分身的使用场景。

图表:网易、腾讯音乐、百度旗下虚拟社交活动平台对比

资料来源:各平台官网,腾讯音乐官方微信公众号,中金公司研究部

从技术升级到制度完善,数字分身尚处发轫之始。技术层面,目前虚拟人在质量、成本和用户体验三个维度均存在较大提升空间,且处于互相掣肘阶段。因此我们认为,虚拟人目前正处在从“展品”向“产品”迈进的阶段,从展示和宣传意义迈向实际使用价值和商业化效果。制度层面,数字分身及其背后代表的虚拟身份尚未有明确制度进行规范,待探讨的问题包括:数字分身在虚拟场域中的行为如何监管、责任如何界定;虚拟身份与真实身份之间的联系与并行准则;高沉浸度的线上场域是否会引发人类行为改变和心理影响等。

工具需求与情感需求:虚拟人能否实现科技向善?

工具需求:虚拟人实现虚拟与现实的连接。我们认为,现阶段虚拟人工具向的应用仍以“替代与备选”为核心,即在部分重复性劳动或存在物理限制的工作方向上进行探索。展望未来,我们认为虚拟人因其虚实融合特性,有望成为元宇宙与现实世界的接口:一方面,用户能够通过虚实身份转换,串联线上与线下活动;另一方面,当前以移动互联网产品、数字化系统等形式存在的应用与服务,未来或进一步与虚拟人产生形态联动,帮助技术实现与用户“共情”。

情感需求:虚拟人提供陪伴、关怀等人文关照。我们认为,在人工智能技术的发展助力下,虚拟人的理解、表达与交互有望进一步提升,进而在人类情绪和感知等方面释放价值。2016年,神舟十一号宇航员在太空中利用VR与亲人“见面”缓解思念;小冰公司中标2025日本大阪世博会项目,将为当地60万个老年家庭提供AI陪伴者。

风险提示

虚拟人技术进展不及预期。技术为虚拟人行业进展的关键驱动因素之一,若虚拟人关键技术未能持续升级,技术使用门槛无法有效降低,导致生产成本持续处于较高水平或虚拟人品质和功能受限,将影响虚拟人的应用场景拓宽,及市场和用户需求兑现。

虚拟人商业化进程不及预期。在C端层面,若虚拟人在外形、运营等方面无法持续优化,或运营团队无法维持与虚拟人扮演者的良好合作关系,或导致用户付费意愿降低、虚拟人停止运营等。在B端层面,若虚拟人功能无法进一步完善、成本持续降低,或致虚拟人难以持续开拓市场。

法律制度与行业规范风险。针对虚拟人行业的法律法规尚待完善,一方面,虚拟人IP与真人驱动者之间的法律主体界定尚不明确,若出现违法违规行为,或带来责任主体模糊的问题。同时,虚拟人相关从业者与虚拟人IP之间的关联以及利益分配等问题需要更加完善的法律制度和行业准则进行规范。

伦理道德风险。目前业界对于人类在虚拟世界中的精神和行为仍在持续探讨当中,人们使用虚拟分身进行社交、生产等活动时的行为准则和道德标准尚未建立,真人与AI驱动型虚拟人共生时存在的关系构建等问题尚处探索中。若虚拟人在应用中出现伦理道德问题,或导致行业发展中断。

资产权属与隐私数据风险。在资产权属层面,虚拟人作为一项数字资产,存在较为严重的版权界定不清晰和盗版侵权问题。如果行业未能通过技术和政策等手段,解决虚拟人授权和维权问题,或导致其盈利能力受损。在个人隐私保护层面,虚拟人,尤其是数字分身的构建,依赖于用户的外形、身份等数据输入。个体隐私数据作为虚拟人底层来源,或存在超范围获取、数据泄露等风险。本文来源:中金点睛

以上是关于元宇宙系列之AI虚拟人:“人”潮汹涌 探路未来的主要内容,如果未能解决你的问题,请参考以下文章