以太坊合并后下跌22%,我们分析链上的数据看看是否能找到答

Posted BosenDaniel

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了以太坊合并后下跌22%,我们分析链上的数据看看是否能找到答相关的知识,希望对你有一定的参考价值。

本周成功部署了区块链行业最令人印象深刻的工程壮举之一:以太坊合并。共识机制从工作量证明 (PoW) 到权益证明 (PoS) 的转换,一直在以太坊路线图上,并且自创始以来一直在积极工作,是该项目的一个非凡里程碑。

截至 9 月 15 日 06:46:46 UTC,在以太坊区块高度 15,537,393 处,产生了最终的 PoW 开采区块,PoS 信标链接管了链共识。以太坊合并成功。

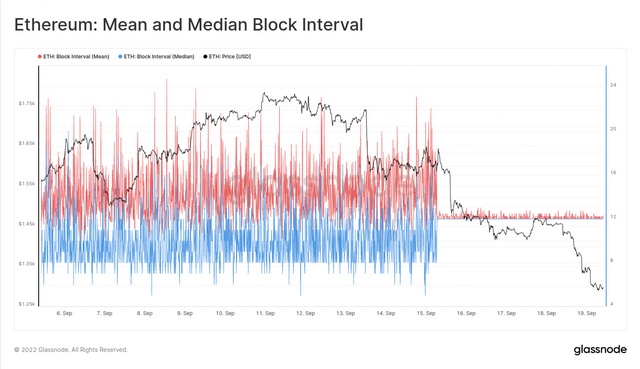

可以说,没有比观察以太坊平均和中值阻塞时间更好的图表来展示这种转变的戏剧性了。在这里,我们可以清楚地看到概率性和自然可变的 PoW 挖矿的终结,以及转向 PoS 的工程精度,保持一致的 12 秒出块时间。

在本报告中,我们将在交易市场和链上区块链指标中探讨这一历史性事件。我们将从以下几个角度分析Merge:

- 杠杆交易者在期货和期权市场的定位。

- 合并过渡对共识参数的影响。

- 当前质押的 ETH 总量和质押提供者的分布。

- 对 ETH 供应的模拟与实际影响。

ETH 价格已经从高点 1,777 美元跌至合并时的 1,650 美元左右,然后再跌至 1,288 美元的低点。

市场实际上已经回吐了自 7 月中旬以来的所有涨幅。这种抛售是多种因素的结果,尤其是交易者在 ETH 最近表现出色后获利了结。作为最近几个月在当前宏观经济条件下表现良好的少数资产之一,在可以获得利润的情况下获得利润也就不足为奇了。

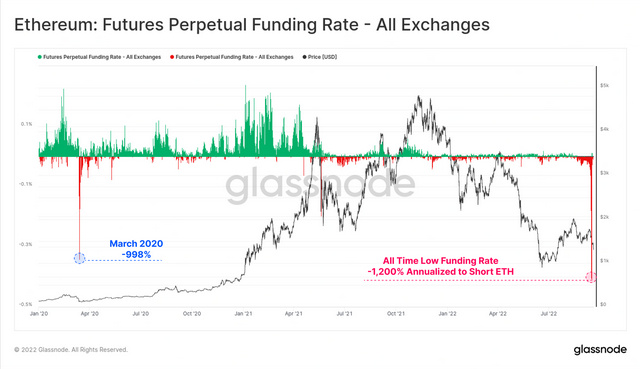

直到合并之前,永续期货市场的交易者支付了令人瞠目结舌的 1,200% 的年化融资利率来维持他们的 ETH 空头头寸。这是一个历史新低的负融资利率,超过了 2020 年 3 月抛售期间创下的 -998% 的峰值。

此后,资金利率完全恢复到中性,这表明大部分短期投机溢价已经消散。

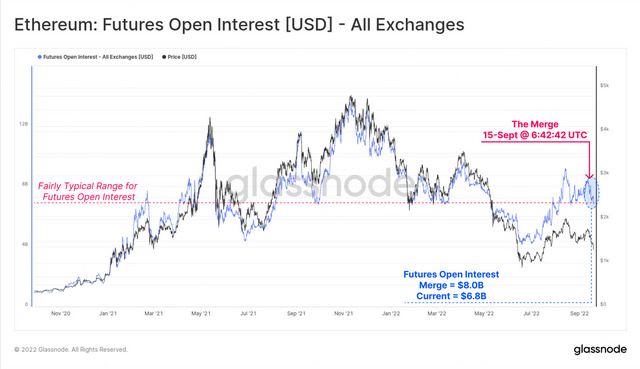

合并后,未平仓合约总额从 $8.0B 下降 15% 至 $6.8B,这两个极端情况在 2021-22 市场背景下都相当典型。然而,为了保持这种变化,我们必须考虑 ETH 代币价格变化的影响,这会影响以 ETH 计价的期货头寸规模的美元价值。

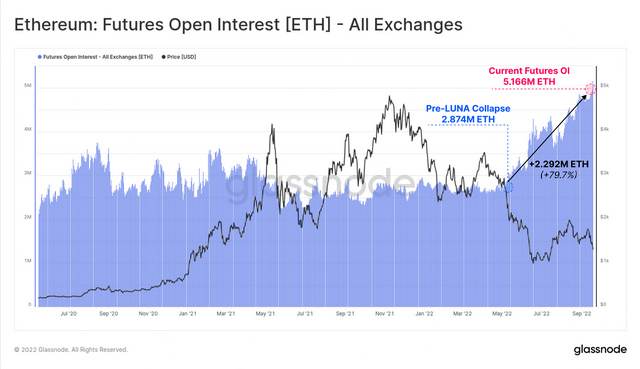

如果我们检查以 ETH 计价的未平仓合约,我们可以看到期货未平仓合约实际上处于历史最高水平,自 5 月初以来增加了近 80%。上周,期货杠杆似乎实际上有所增加,而不是减少,这表明许多风险对冲头寸尚未平仓。

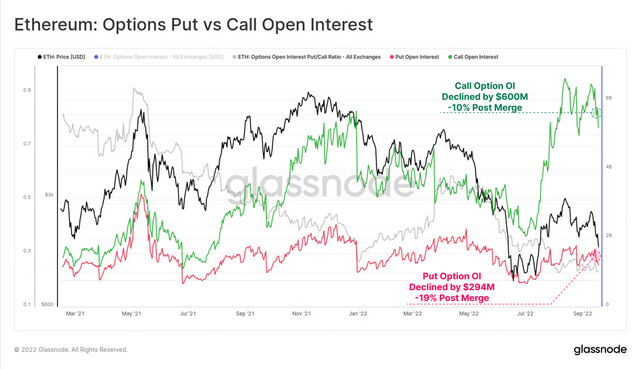

在最近发生大量 ETH 投机的期权市场中,看涨期权未平仓量在合并后下降了 6 亿美元(下降了 10%)。未偿还的看涨期权头寸价值总计 5.2B 美元,仍远高于 2021 年的标准。看跌期权市场经历了更为显着的 19% 的相对下跌,但这仍然是一个小得多的规模,净头寸价值为 2.94 亿美元。

在许多方面,尽管 ETH 价格修正了 -22%,但 ETH 市场似乎仍然被大量使用、杠杆化,并且投机进一步上涨。

链上合并

工作量证明以太坊时代的结束标志着合并后挖矿难度立即下降至零。这个过程是瞬间的,没有缓冲期,也没有任何难度调整。PoW 矿工的收入实际上已经蒸发,留下大量 GPU 和 ASIC 矿机寻求新用途。

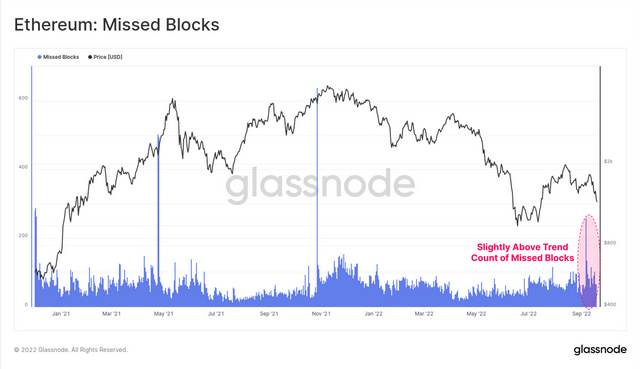

PoS 使用验证者池代替矿工,这些验证者以编程方式组织成一组委员会,并为每个 32 个插槽的 Epoch 块提议者。每个 12 秒时隙的一个验证者被分配出块生产者的角色。但是,在某些情况下,此验证器当时可能处于脱机状态或无法访问,从而导致Missed Block。

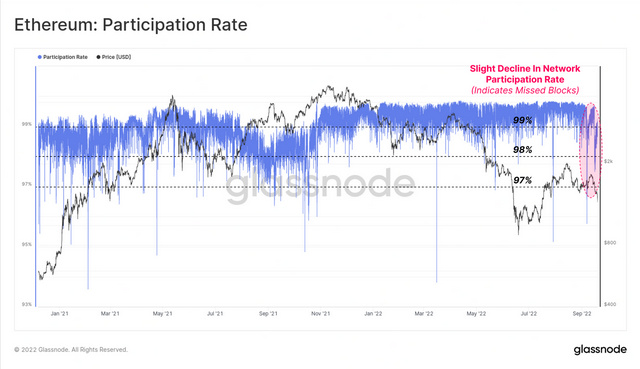

我们使用参与率指标来衡量这个聚合的验证者网络正常运行时间,该指标是成功生成(即未错过)的块数与可用插槽总数之间的比率。如下图所示,迄今为止,参与率远远超过 99% 一直是信标链生命周期的常态。随着更多的负载施加在链上,更多的验证者加入,这将是一个有趣的性能指标。

在合并前的几周内,可以观察到参与率略有下降,低于典型的 99% 水平至 97.5% 左右。合并后,这已恢复到 99% 以上的范围,这表明仅对某些验证者子集造成了短暂的干扰。

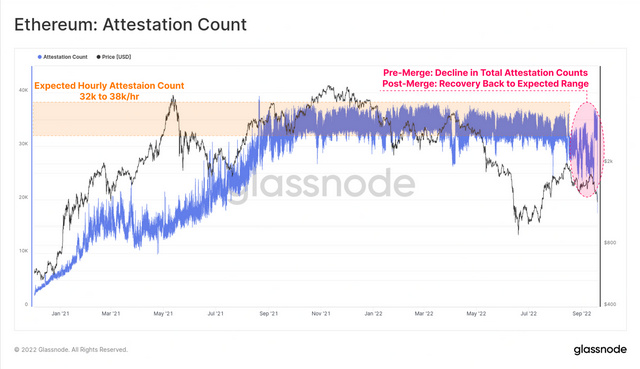

链尖上的证明投票数量也经历了合并前的短暂下降,但同样恢复到预期的 32k 到 38k 证明/小时范围。这可能反映了较大规模的质押运营商的节点问题,或者可能是软件客户端错误,其中许多验证者在短时间内受到影响。

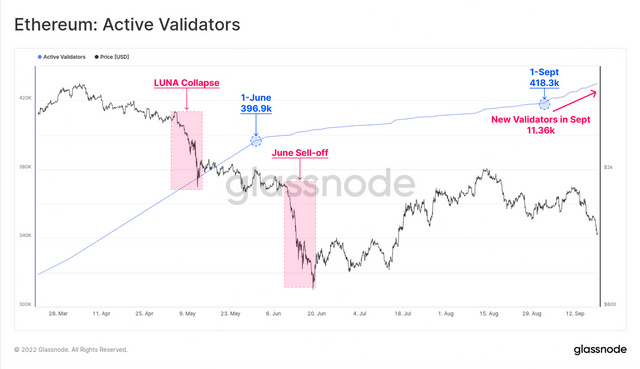

以太坊目前在网络上有超过 429.6k 的活跃验证者。下图显示了过去 6 个月,可以看到新验证者的梯度在合并之前和之后显着增加。仅在 9 月就有超过 11.36k 验证者上线,这表明随着合并的技术挑战的降低,投资者的信心正在增强。

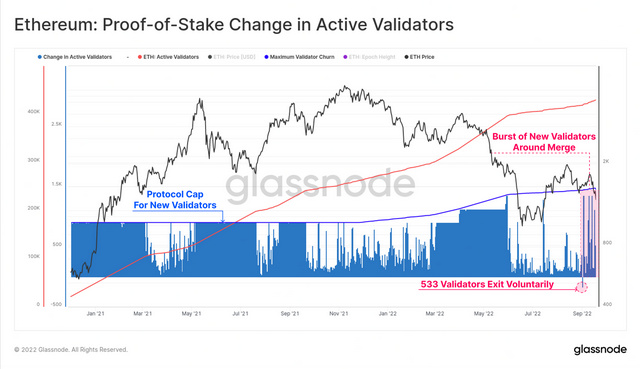

当验证者选择加入或退出质押池时,他们会受到协议对每个 Epoch 总验证者流失的限制。下面的图表显示了这个上限(蓝色轨迹)以及一个有点条形码样式的图表,它显示了活跃验证器的每日变化。我们可以看到过去验证者涌入的少数时期达到了上限。

最近 9 月份新验证者活动的爆发是可见的,尽管与 2021 年的较重时期相比,它仍然相当轻微。

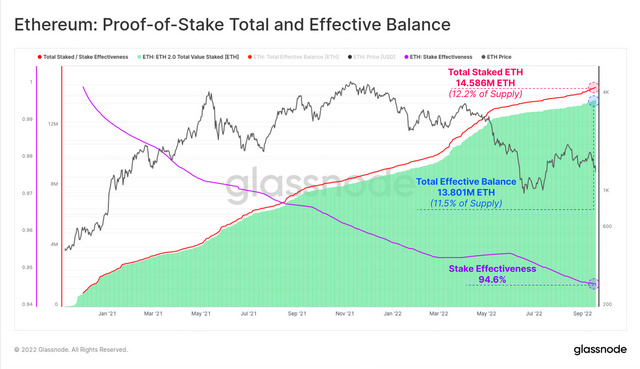

总共有 429.6k 活跃验证者,现在有超过 1458.6 万个 ETH 质押,占 ETH 总供应量的 12.2%。由于以下原因,质押的 ETH 总量将随时间变化:

- 新的存款,最终的提款(在上海分叉之后)

- 发行和手续费收入(余额增加)

- 如果验证者经常错过区块或证明(余额减少),则不活动泄漏。

- 在恶意行为的情况下削减(余额减少)。

总质押余额不同于称为有效余额的新指标,它是 ETH 中积极参与共识的部分。每个验证者的有效 Stake 上限为 32 ETH,如果发生泄漏或削减,则会减少到最接近的 1 ETH 增量。

总有效余额目前为 1380.1M ETH,因此 Stake 有效率为 94.6%。

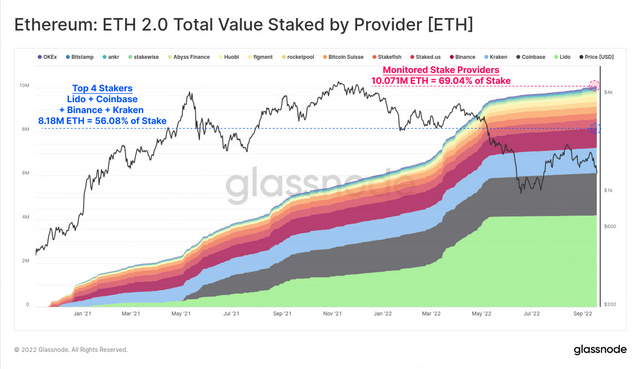

大部分质押的 ETH 由我们监控的各种质押服务提供商托管,占 1007.1 万 ETH(占总数的 69.04%)。排名前 4 位的服务提供商是 Lido、Coinbase、Kraken 和 Binance,它们管理着 818 万个 ETH 质押,占总股份的 56.08%。

我们监控的最新增长的质押池之一 Rocketpool 是一个分布式验证节点运营商,与市场领导者 Lido 竞争。Rocketpool 的规模仍然很小,但正在增长,托管了 228.2k ETH,占迄今为止总股份的 1.56%。

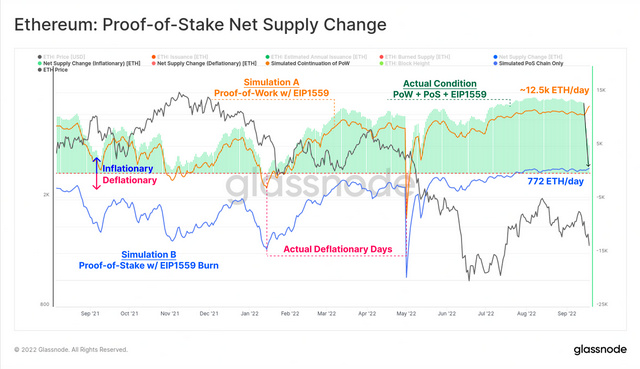

供应的现实

合并中最受关注的组成部分之一是供应发行量的急剧下降,再加上 EIP1559 的销毁,预计将导致一定程度的 ETH 供应通缩。

自 2020 年 12 月 1 日信标链创世以来,以太坊实际上有两个净供应发行来源,即 PoW 链和 PoS 链。2021 年 8 月,EIP1559 实施,在 PoW 链上创建了费用燃烧功能,该功能现已移至 PoS 链。

下图是一组轨迹,显示了在各种模拟和实际条件下的每日 ETH 净发行量。它试图对自 EIP1559 实施以来 ETH 供应的每日净变化进行建模和可视化。

- 面积图显示了实际情况,包括 PoW 和 PoS 发行,EIP1559 销毁,并说明了 PoW 的弃用。正值表示净通胀期(典型情况),负值表示净供应收缩(ETH供应通缩)。

- PoW 区块链的模拟延续,假设 PoS 合并从未发生,并假设每个区块发行 2 个 ETH(为简单起见忽略叔叔奖励)。

- 仅模拟 PoS 链,假设 Merge 与 2021 年 8 月的 EIP1559 版本同时发生,因此忽略该日期之后的所有 PoW 块奖励。此跟踪现在与合并后的面积图对齐。

可以看出,PoS 模型的发行率显着降低,约为 772 ETH/天,而 PoW 模型的发行率为约 12.5k ETH 。然而,值得注意的是,目前 ETH 的净发行量仍然存在通货膨胀。这主要是由于极低的区块链拥塞和目前网络利用率低的结果。

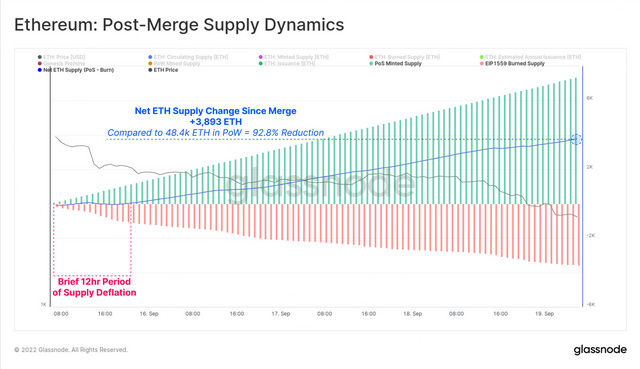

从合并事件开始放大 1 小时图表,我们可以计算出已经发生的净供应减少。在合并和撰写本文之间(事后约 4 天):

- PoW 以太坊链将在网上发行大约 48.4k ETH。

- PoS 链已在网上发行了 3,893 ETH,相对于已弃用的系统减少了 92.8%。

在 Merge 事件之后,区块空间需求的爆发确实推高了平均 gas 费用,这造成了最初 12 小时的净 ETH 供应通缩。然而,随着拥塞的消除,费用恢复到较低水平,整体 ETH 供应量继续增加,尽管与之前的 PoW 实施相比,速度要小得多。

总结与结论

以太坊合并是成功的,至少可以说是历史性的。多年专注的研究、开发和战略现在已经走到了一起,实现了非凡的工程壮举。

链上分析世界现在有大量新指标来探索和描述第二大加密资产的新共识机制和性能。其中,新的供应动态特别令人感兴趣,因为新验证者上线(增加发行量)之间的紧张和市场力量,以及通过 EIP1559 消耗的网络拥塞费倾向于通货膨胀或通货紧缩的 ETH 供应。

提问

为什么合并成功后反而下跌22%?难道真的是利好出尽便是利空?看完这篇分析报告你有什么感想?

以上是关于以太坊合并后下跌22%,我们分析链上的数据看看是否能找到答的主要内容,如果未能解决你的问题,请参考以下文章