“国云”搅动云计算江湖,产业潮水将向何处涌动?

Posted 科技云报道

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了“国云”搅动云计算江湖,产业潮水将向何处涌动?相关的知识,希望对你有一定的参考价值。

科技云报道原创。

一朵“国家云”正腾空而起。

自2021年开始,国务院、工信部密集发布多项政策促进企业深度上云用云。

在云计算市场竞争渐趋激烈的关键时期,瞄准央企国企转型上云需求的“国云”,正在成为云服务市场格局中一个不可忽略的变量。

2022年7月12日,国资委召开中央企业深化专业化整合工作推进会提及,以中国电信为主导,联合中国电子、中国电科等多家中央企业共同打造国家云公司,加快构建推动云原创技术生态,“国家云”由此横空出世。

“国云”乘风而起运营商云业务增速亮眼

早在十年前,各国就已经纷纷启动“国家云”计划。

2012年,美国宣布《国防部云计算战略》,此项目于2016年命名为联合企业防御基础设施(Joint Enterprise Defense Infrastructure,JEDI)云项目。

相比之下,俄罗斯直接由大型IT公司NVision Group推动关于国家云的实施。印度则推动名为“梅格拉杰”的国家云计划,以求全面掌控政府的电子政务服务、应用程序及数据管理。

2021年5月,法国政府宣布国家云战略,通过促进和支持对主权云服务的访问来帮助公共和私营部门进行数字化转型。

该战略基于三大支柱:“可信云”认证、“云中心”政策和工业战略。

同年6月,意大利政府宣布了云计算的国家战略,创建存储所有公共部门应用程序和公民数据的国家级云计算系统,并将相关数据向“国家云”转移。

近年来,中国有序实施国有企业数字化转型行动计划,推动国有企业在产业数字化、数字产业化发展,各地方国资委陆续发布行动计划或实施方案等政策文件以落实国企上云工作,完善国有云体系建设。

2020年以来,国资委先后印发《关于加快推进国有企业数字化转型工作的通知》《国资委关于加快推进中央企业上云的指导意见》等多项政策,提出国有企业在新一轮科技革命和产业变革浪潮中起到引领和带动作用,并提出建设“1朵央企云统领,N朵行业云共载,M朵私有云共生”的思路,推动信息系统上云。

《“十四五”数字经济发展规划》提出推行“上云用数赋智”行动,推动企业上云、上平台,加快企业数字化转型。

目前,全国已有江西、四川、北京、上海、浙江、福建、山东、广东、江苏、河北、陕西、天津、安徽、内蒙古、大连、柳州等地区部署国资云。

可以预料,“国云”将为云计算市场带来一批新增量,或将打破固有的云计算市场格局。根据中国信通院最新发布的《云计算白皮书》,2021年我国公有云市场当中,IaaS市场规模为1614.7亿元,增速80.4%,占总体规模比例接近四分之三;阿里云、天翼云、腾讯云、华为云、移动云位居前五。

云服务模式的转变叠加国企数字化转型,带来采购与集成主导权发生变化,国云市场正在加速发展。

据CCW Research数据,2021年中国国资云市场规模约36.5亿,未来4年国资云市场将保持快速增长的势头,预计到2025年中国国资云市场规模将达到约146.48亿元,年均复合增长率将达到41.53%。

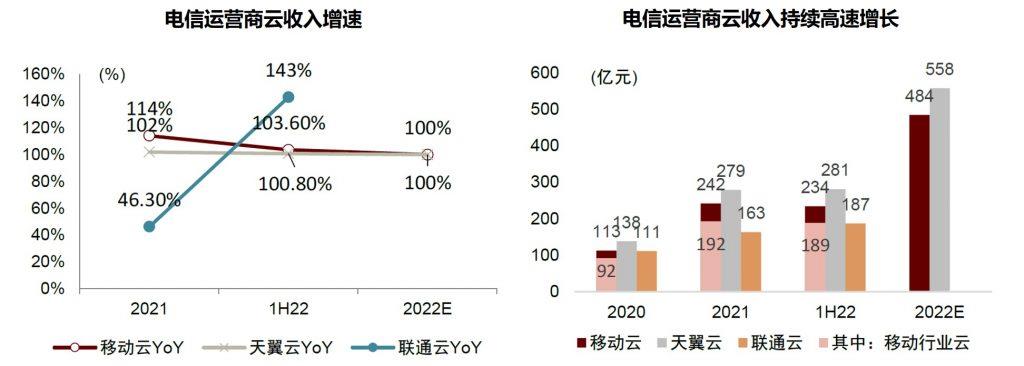

伴随“国云”市场的兴起,三大运营商云计算业务开始迈入动能加速阶段。

根据2022年上半年业绩报,天翼云收入280.82亿元,同比增长100.8%;移动云收入234亿元,同比增长103.6%;联通云收入187亿元,同比增长143%。

“三朵云”均以同比大于100%的势头增长,增速远高于行业平均水平。

来源:中金公司研究报告

实际上,这也体现出云计算行业风向的变化,以阿里云为代表的云服务商开启了云计算的1.0阶段,以华为云为代表的政企云服务商推动行业进入2.0时代。

如今,以天翼云、移动云、联通云为代表的云计算国家队,凝聚成为新一轮的市场主导力量。

与此同时,云计算厂商掘金细分赛道的趋势越来越明确,政企市场成为云厂商实现下一轮增长的突破口。

在政务市场,阿里云和腾讯云组建政企事业部开始发力,而三大运营商以及拥有国资背景的“国资云”们,拥有互联网云厂商,不可替代的市场影响力。

政企市场蕴藏的巨大市场空间,未来也将是云厂商们的一个重要战场。

政企数字化步入深水区运营商主导地位加强

如今,云计算行业在经历了快速增长的“消费互联网”后,目前已行至“产业互联网”的深水区,它的入场难度远高于上半场的消费互联网。

随着政企数字化系统规模扩大及“互联网+”、“政企上云”的快速推进,之前的私有云架构和管理模式弊端日益凸显,复杂性、可靠性和安全性等因素成为阻碍政企云端业务发展的绊脚石。

政府机构和大型企业用户越来越多地采用专属云模式,将“灵活性+安全性”融合,以求云计算价值的最大化。

其次,政企客户希望上云是一条低风险、高可靠的路径,但其庞大且对稳定性、安全性异常敏感的业务特性,就需要云服务商能够打通上云链条的各个环节,同时提供全栈上云解决方案和云上运营、运维的全生命周期管理服务,这与早期“为上云而上云”的需求明显不同。

政企蛋糕看似诱人,却没那么容易吃到嘴。一方面,政企市场不比互联网企业,对上云用云提出了不同的要求:政府部门不需要多么低的延迟,也没有多么高的算力要求,他们需要的是云厂商可以深入业务中,为他们打造一套定制化的系统。

另一方面,安全是政企必须考量的因素,而三大运营商云拥有正牌“国家队”背景,在国家支持信创、自主可控、自主创新的趋势下,自然会优先获得政府、金融等用户信任,同时也为其云生态建设奠定基础。

随着国家政策对“东数西算”的大力支持,“云网融合”也迎来了新的爆发,在云与网络的深度融合中,拥有网络资源优势的通信运营商不可避免地成为了主力军,通过建立起健全云网一体化运营体系,向社会提供网络资源与算力资源。

据统计,自2021年8月以来的一年中,中国电信获得的政企数字化大单104个,而阿里同期只有9个。

不难看出,在技术满足政企要求的前提下,“根正苗红”的运营商,显然有着更大优势。

来源:财经十一人

2022上半年,三大运营商依托丰富的机房资源和极具纵深的属地服务能力,在该市场中的主导性地位持续加强,市场份额从2021上半年的30.2%提升至2022上半年的37.0%。

中国电信继续保持龙头地位,中国移动及中国联通加快对领先服务商的追赶,市场份额及地位快速提升。

在产品与技术方面,运营商在核心技术攻关、云网资源布局、产品能力沉淀等方面不断精进,目前已经具备成熟的自主可控国产化技术和可靠的云服务能力。

根据IDC发布的《中国专属云服务市场(2022上半年)跟踪》报告显示,2022上半年中国专属服务市场整体规模达到121.9亿元人民币,同比增长27.7%。

天翼云以17.7%的市场份额,位居龙头地位。

天翼云已形成“2+4+31+X+O”资源布局,构建了“集中化+区域化+属地化+边缘化+国际化”的云网基础设施。

同时,天翼云打造了全栈云产品体系,并始终坚持IaaS+PaaS关键技术全栈自研,包括定制化的宿主机操作系统CTyunOS、云操作系统TeleCloudOS4.0、自研智能网卡、数据库等关键核心技术和软件,提供算力、存储、网络、数据库、CDN、终端、大数据与AI、超融合等多元化产品,全面赋能企业数字化转型。

天翼云基于云网融合差异化优势,为用户提供“一云多芯”“一云多态”全栈云服务,同时将资源与服务不断下沉,提供属地化云服务。

在天翼专属云内,用户可独享计算和网络资源,通过管理控制台进行统一管理、灵活使用。

目前,天翼专属云已在政务、能源、制造、交通、医疗等行业广泛落地应用,助力众多政企客户加速上云进程。

截至目前,天翼云已经承载了20余个省级政务云,支撑300余个地市级政务云平台运行,参与了1000多个智慧城市项目的建设。

但在业务与市场份额快速提升的背后,运营商的短板也十分明显。

目前,运营商云当下所聚焦的业务主要集中于laaS层面,通过租用实现资源的复用,扩大规模摊薄成本,最终实现收益。

但随着laaS市场增速放缓,运营商依靠既有优势带来的快速增长将难以维持。彼时,竞争将进入PaaS与SaaS层面,在这一层面阿里云、腾讯云和华为云具备更为深厚的积累。

综合看来,三大运营商正在从集团战略层面加快IDC业务向云业务的转型,持续加码专属云服务建设。

中短期内,客户对专属云的需求更偏重中于基础资源及服务。

同时,考虑到投资规模及利润,其他服务商很难有比拟运营商的投入力度。

“国云”的出现,逐渐消解了使用传统IT的央国企和政务领域的上云顾虑,加速政企上云。

在利好“国家队”的同时,也为提供技术的第三方云厂商做大了市场蛋糕。

而在大型企业、中小企业、外资企业等领域,受到上云的大环境影响,也会加速云化,带来更多市场机会。

在这个过程中,国内的云计算市场格局愈发清晰。

一方面,源于“国家队”的加入,云计算市场一直担忧的数据安全问题将得到进一步保障;另一方面,对于第三方云厂商而言,也只能选择技术突围,持续倒逼云厂商向技术层面突破,更有利于国内的云计算产业发展。

在云计算产业的变阵期,市场逻辑已经发生实质性改变:简单上云用云的项目将会越来越少,轻松赚钱的时代已经过去。

以2023年为新起点,云服务企业比拼的不再是简单的技术成熟度,更需要对企业、部门的业务有更深度的理解,以提供配套化的解决方案,而“国云”正在按下建立产业新秩序的启动键。

【关于科技云报道】

专注于原创的企业级内容行家——科技云报道。成立于2015年,是前沿企业级IT领域Top10媒体。获工信部权威认可,可信云、全球云计算大会官方指定传播媒体之一。深入原创报道云计算、大数据、人工智能、区块链等领域。

以上是关于“国云”搅动云计算江湖,产业潮水将向何处涌动?的主要内容,如果未能解决你的问题,请参考以下文章