云从科技上市在即,或成为小一号的商汤科技?

Posted 数据猿

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了云从科技上市在即,或成为小一号的商汤科技?相关的知识,希望对你有一定的参考价值。

数据智能产业创新服务媒体

——聚焦数智 · 改变商业

4月6日晚间,证监会披露,同意云从科技首次公开发行股票并在科创板上市的注册申请。云从科技在2020年12月提交科创板招股书,随后获得多轮问询,并最终在去年7月过会。至此,AI四小龙将迎来第二家上市公司。但不同于商汤科技登陆港股的是,云从科技选择登陆A股科创板。

此次上市,云从科技拟募集资金37.5亿元。2021年12月,商汤科技在港交所上市时,发行规模57.75亿港元,约为46.88亿元人民币。云从科技此次募资金额,相当于商汤科技上市募资额的80%。

以人机协同操作系统为核心,构建技术产品体系

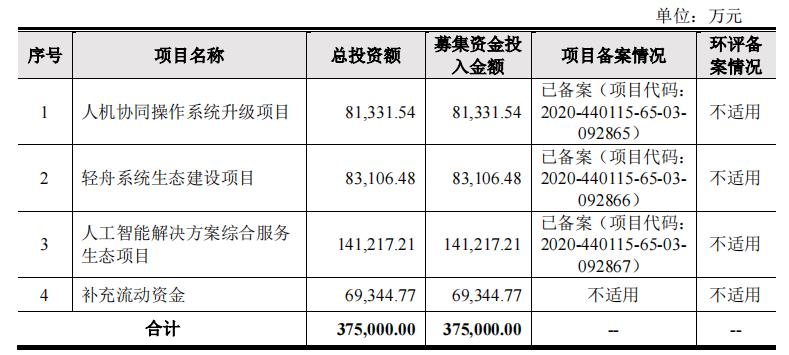

云从科技上市募资,除了补充流动资金外,分别投向人机协同操作系统升级项目、轻舟系统生态建设项目、人工智能解决方案综合服务生态项目三个项目。其中,人工智能解决方案综合服务生态项目占比最大,达到38%;人机协同操作系统升级项目和轻舟系统生态建设项目分别占比22%。

云从科技募资投向

云从科技募资投向分布

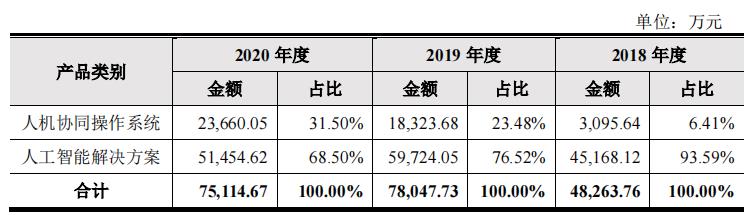

云从科技募资投向,与其自身的业务体系高度相关。目前,人机协同操作系统和人工智能解决方案贡献了云从科技全部的营收。人机协同操作系统的营收占比在逐年提升,并且是构建人工智能解决方案的基础。

云从科技技术产品体系

云从科技营收结构

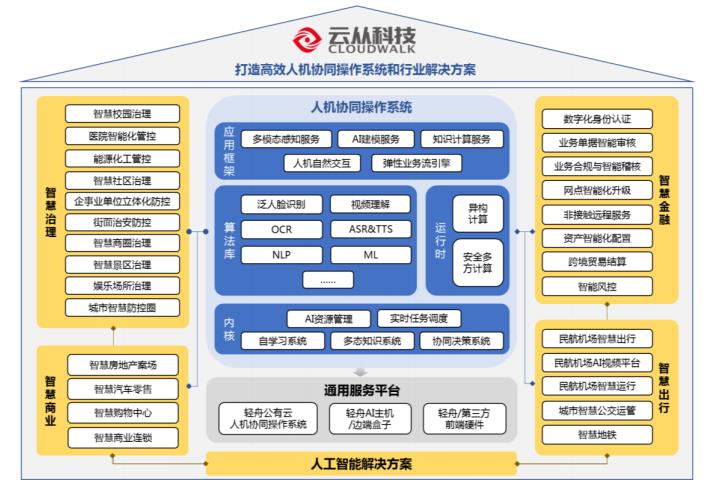

云从科技将自己定位为一家提供人机协同操作系统和行业解决方案的人工智能企业,核心技术包括跨镜追踪(ReID)、3D结构光人脸识别、双层异构深度神经网络和对抗性神经网络技术。

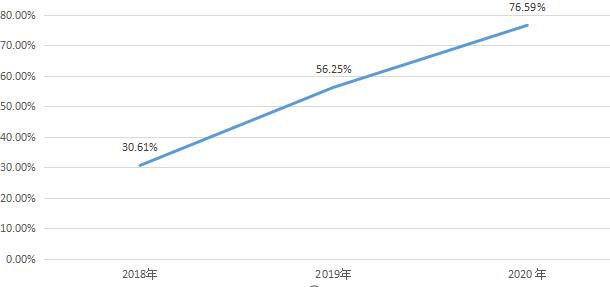

为了打造其技术产品体系,云从科技将大部分营收都投入到研发当中。2018年-2020年其研发投入占营收的比例分别为30.61%、56.25%、76.59%,呈现逐年上升态势。

云从研发投入占营业收入的比例

云从科技的技术研发主要由技术中台(感知研究院、数据研究院、AI平台中心和硬件产品中心)负责执行,前台业务线下属产品和解决方案部,在产品设计开发方面提供行业经验和技术支持。技术中台重点推进算法引擎、大数据分析技术、人机协同操作系统和AIoT设备及模组研发。产品和解决方案部份主要基于人机协同操作系统,针对金融服务、城市治理、交通出行、商业零售等应用场景进行具体产品的定制化设计开发。

对比商汤科技,预测云从科技上市后的市场走向

在计算机视觉领域,业界经常将“AI四小龙”进行对比。在“AI四小龙”中,最先提交招股书的依图科技已撤回科创板上市申请,旷视科技过会仍未获批,目前只有商汤科技在2021年底登陆港股。因而,我们主要对比一下商汤科技和云从科技的数据,来预测云从科技上市之后的股价走势。

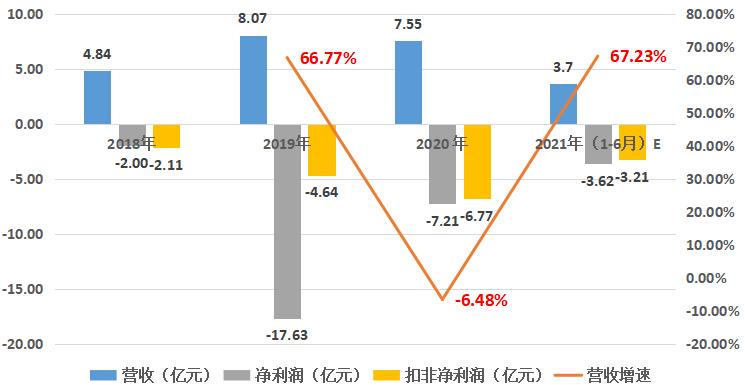

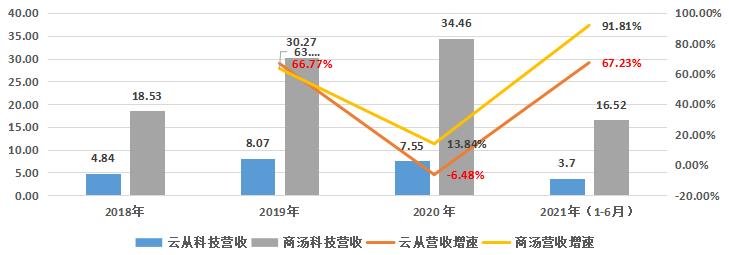

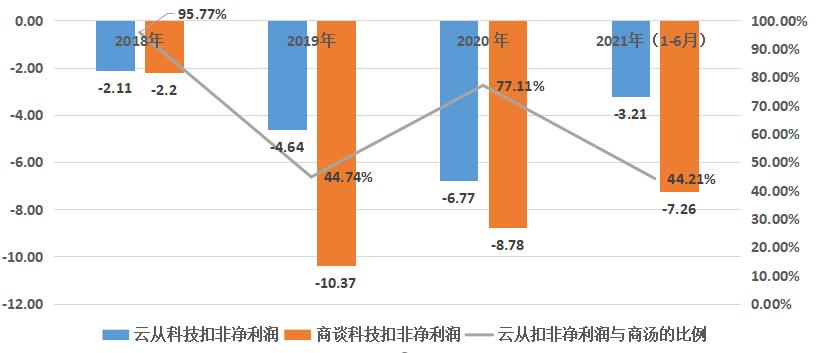

根据更新之后的招股说明书,云从科技2018年-2020年的营收分别为4.84亿元、8.07亿元、7.55亿元,净利润分别为-2.00亿元、-17.63亿元、-7.21亿元,扣除非经常损益之后的净利润分别为-2.11亿元、-4.64亿元、-6.77亿元。可以发现,2018年和2020年的非经常损益较小,净利润和扣非净利润的差距并不大。只有2019年,净利润和扣非净利润相差超过13亿元。非经常性损益主要是因为公司估值变动,这部分损益主要是在2019年进行操作的。

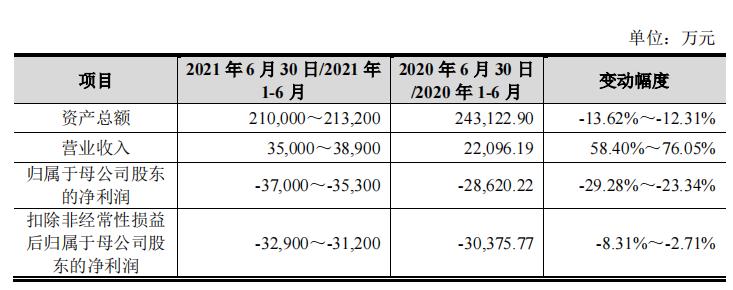

此外,云从科技对2021年上半年的营收和利润情况进行了初步测算。根据测算数据,2021年1-6月,收入预计为3.5亿元-3.89亿元,同比预计上升 58.40%至76.05%;净利润-3.7亿元~-3.53亿元;扣非净利润-3.29亿元~-3.12亿元。

云从科技营收情况

在接下来的分析中,我们对云从科技2021年上半年数据取平均数进行计算,即2021年上半年营收3.70亿元,同比增长67.23%,净利润-3.62亿元,扣非净利润-3.21亿元。

云从科技营收与利润情况

01

营收为商汤的20%~30%

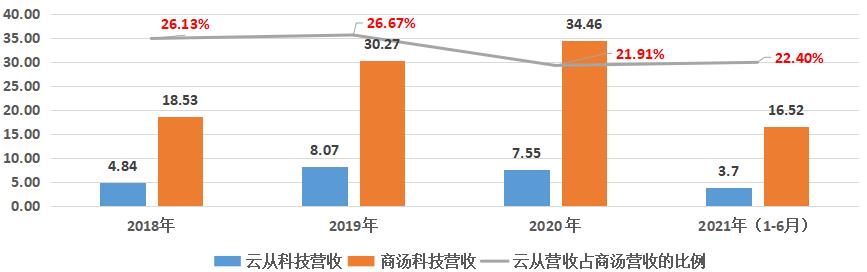

与商汤科技相比,云从科技的营收要小很多。2018年-2021年上半年,云从科技的营收占商汤科技营收的比例分别为26.13%、26.67%、21.91%、22.40%。

云从科技营收占商汤科技的比例

02

营收增幅大体同步,总体低于商汤

商汤科技2019年-2021年上半年营收增速为63.36%、13.84%、91.81%,平均值为56.33%;云从科技的营收增速为66.77%、-6.48%、67.23%,平均值为42.51%。从营收增速上看,2019年两家公司大体相当,2020年、2021年上半年商汤科技要优于云从科技。

云从科技与商汤科技的营收增速对比

03

亏损为商汤科技的40%~100%

另一方面,2018年-2021年上半年,云从科技的扣非净利润占据商汤科技扣非净利润的比例分别为95.77%、44.74%、77.11%、44.21%。

云从科技与商汤科技的利润对比

04

应用领域大体重合,但在金融、交通等领域有区别

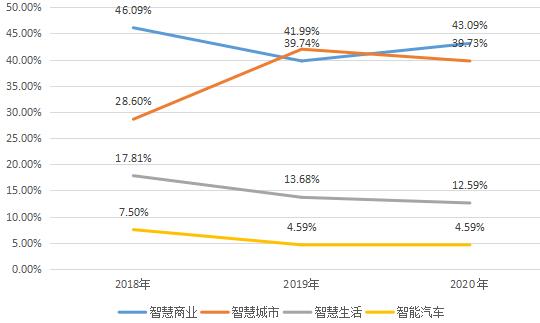

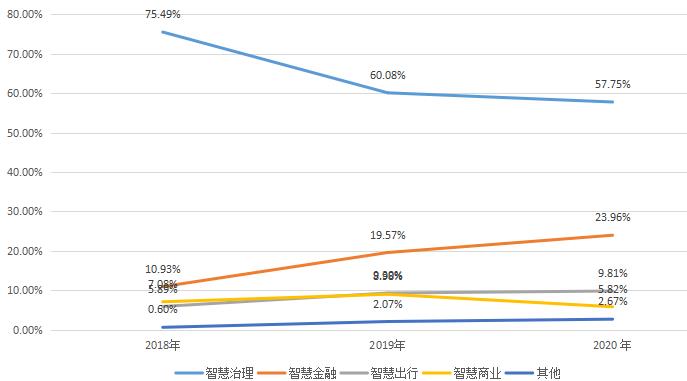

从营收的行业分布来看,商汤科技的营收主要来自于智慧商业和智慧城市两个领域,分别占比近40%;云从科技的营收则是智慧治理一家独大,其次是智慧金融。

商汤科技营收结构

云从科技营收结构

对比云从科技和商汤科技的营收分布,可以发现都有智慧商业,但营收占比不同,商汤科技的智慧商业营收占比近40%,是两大核心业务之一,而云从科技的智慧商业占比很小,不到3%;云从科技的智慧治理解决方案,主要面向政法、公安、学校、医院等政府和事业单位的数字化、智能化,跟商汤科技的智慧城市业务有部分重叠。这部分业务商汤和云从的占比都很大,说明政府、事业单位是人工智能企业的重要客户群体。

云从科技智慧治理综合解决方案

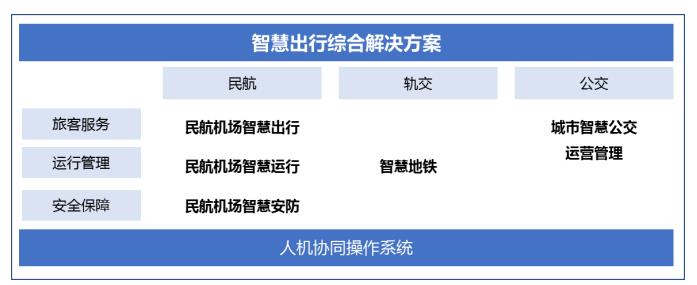

云从科技的智慧金融业务占比超过20%,商汤科技的金融业务则归类到智慧商业当中,并没有单列;商汤的智慧汽车业务,主要是以无人驾驶为核心的软硬件产品,而云从科技的智慧出行业务则是针对民航、轨道交通领域的数字化解决方案,区别比较明显。

云从科技智慧出行综合解决方案

05

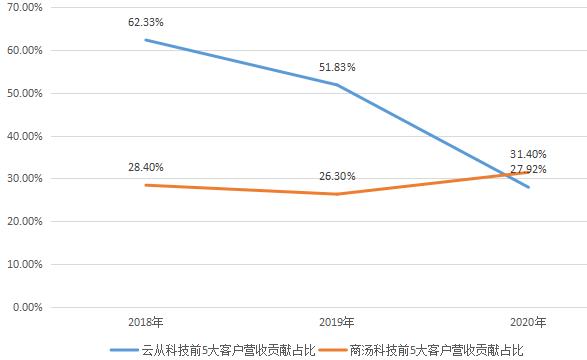

云从科技客户集中度更高,但2020年已经趋近商汤科技

从客户角度,商汤科技前5大客户贡献的营收基本稳定在25%-30%之间;云从科技的客户集中度更高,2018年-2020年前5大客户的营收占比分别为62.33%、51.83%、27.92%,呈现逐年下降的态势。2020年,云从科技的前五名客户的营收占比已经小于商汤科技了。

云从科技与商汤科技前5大客户营收占比

综上,云从科技的营收介于商汤科技的20%-26%,亏损介于40%-100%,营收增速总体弱于商汤科技。同时,云从科技与商汤科技的业务领域大体类似,客户集中度趋同。

截止2022年4月7日上午11点,商汤科技总市值2023.85亿港元(1643亿元人民币),市净率5.17。商汤科技上市之后,股价短暂冲高之后迅速回落,之后长期处于下跌态势。

商汤科技股价走势图

基于以上数据,我们预计云从科技的市值介于商汤科技的15%-30%之间。以商汤目前的市值计算,云从科技上市之后的市值约为250亿元~500亿元。

商汤科技在港股上市,云从科技在A股科创板上市。某种程度上,云从科技登陆科创板,是对科创板流动性的一次检验。云从科技上市之后,其市值及股价走势,可以拿来跟港股的商汤科技进行对比:如果云从科技的股价走势明显强于商汤科技,且其市值高于500亿(商汤科技市值的30%),说明科创板的流动性较好,可以给人工智能企业较好的估值。那么,云从科技的示范效应就会很明显,科创板将成为国内人工智能企业上市的首选,甚至部分港股、美股上市的人工智能企业也可能回到A股。

相反,如果云从科技之后的股价走势比商汤科技还弱,其市值甚至低于250亿(商汤科技市值的15%),说明科创板的流动性还不够,其对人工智能企业的吸引力还是不如港股。为了获得更好的估值,美股、港股依然会是国内人工智能企业的首选。已经登陆美股、港股的人工智能企业,回归A股的动力也不会很强。

文:凝视深空 / 数据猿

《2022中国企业数智化转型升级服务全景图/产业图谱1.0版》

❸ 创新服务产品榜

❸ 最具投资价值榜

❺ 创新技术突破榜

联系数据猿

北京区负责人:Summer

电话:18500447861(微信)

邮箱:summer@datayuan.cn

全国区负责人:Yaphet

电话:18600591561(微信)

邮箱:yaphet@datayuan.cn

商汤科技AI“内卷”破局术:独角兽需学会先赚钱

沉寂许久的人工智能领域最近又出了新动态。

据路透社旗下媒体IFR引述消息,内地最大人工智能公司商汤科技计划最快年底前赴港上市,同时将会继续推动在A股上市。但商汤科技回应称:“不予置评”。

虽然IPO传闻不断流出,但一直未取得官方承认。商汤科技到底是一家怎样的公司?在抢夺“人工智能第一股”的背景下,商汤科技能否成功?

风口之上的商汤科技

根据公开资料显示,商汤科技成立于2014年,是一家人工智能平台提供商。其主要技术包括:人脸识别、图像识别、文本识别、医疗影像识别、视频分析、无人驾驶和遥感等。

与大多数搭建在已有底层系统的AI公司不同,商汤最大的特点是原创了底层算法平台,再将技术赋能于其他行业。

如果你对此很陌生,那笔者就换一种表述。你一定用过美颜相机里的AR特效,这里面的AR特效功能就来自商汤科技。除此之外,商汤科技还与国内外3500多家世界知名的企业和机构建立合作,包括中国移动、vivo、小米、SNOW、阿里巴巴、微博、万科、苏宁、融创等。

其主要业务可以粗略分为三大类:硬件业务、定制服务业务、软件业务。其中硬件业务主要是智能前端设备应用,涵盖人脸识别闸机、身份验证一体机、商户娱乐营销使用的互动广告机之类的软硬件落地业务。

定制化项目的主要客户是政府、央企以及其它大型企业,而软件业务主要应用在安防领域,如监控视频实现智能分析。其中定制化项目毛利率最低,其次是定制服务,AI软件业务毛利最高。

与大多数AI公司一样,商汤科技备受资本宠爱。根据天眼查显示,商汤科技完成了9轮融资,已披露的融资总金额接近30亿美元,投资者包括IDG资本、万达集团、银湖资本、软银愿景基金等“明星”投资机构。

在融资金额上,商汤科技也是“AI四小龙”(商汤科技、依图科技、云从科技和旷视科技)中“吸金”最多的一家。根据公开资料,旷视科技融资总额约为13.5亿美元,依图超过4亿美元,云从约为35亿人民币。

正因为融资次数多,商汤科技也被称为是“融资机器”。只是这两年市场上关于商汤科技的融资消息不再像18年之前那样频繁,这或许是商汤科技“自我造血”能力得到提升“不差钱”,也或许是想要“保持低调”,安安心心做业务。

事实上,市场曾曝出两起商汤科技寻求融资的消息:根据腾讯新闻报道,2020年7月,商汤科技被传出正在寻求15亿美元融资,投后估值约为100亿美元。2021年1月,该公司又被传出正在进行新一轮融资,投后估值将达120亿美元。

那么,估值120亿美元的商汤科技,能够继续向资本讲出什么新故事吗?

AI“内卷”,商汤科技上市隐忧何在?

AI行业内卷大背景下,企业一方面在技术研发方面的投入高企,另一方面寻求技术商业化落地场景受阻,一度让AI行业成为一般创业者不敢涉足的领域。

而商汤科技,这位已经在行业奠定头部地位的玩家,想要上市,也需要解决一些隐忧。

首先,商汤科技的AI人脸识别业务可能涉及敏感领域。很早之前,天津、杭州、南京等多地开始立法严控人脸识别,甚至要求拆除售楼处、物业等人脸识别设备。但依然收不住“隐私泄露”的势头。

针对这个问题,一方面商汤科技已经尽力裁减人工智能图像识别业务的投入,逐渐退出涉及到智能安防硬件、瞄准智能安防系统平台、金融领域人脸识别服务的公司。例如:“linkface”、“深网视界”、“汤立科技”等。

另外一方面,如何更好的解决数据与隐私安全的平衡问题,是商汤科技接下来需要考虑的方向。好在商汤已在内部成立了“信息安全管理委员会”和“AI伦理委员会”,积极探索如何让AI发展更加可持续。

其次,依旧是AI软件业务研发成本高,毛利率低的阻碍,这并非是商汤科技一家独有问题,而是整个AI领域的老大难。

根据硅谷知名创投A16Z在一篇文章中提到,全球大部分AI公司的毛利率都很低,毛利率一般都在50%-60%。这主要是因为AI的研发成本高,所以毛利率就显得低。

根据融资计划书的数据显示,商汤科技2019年收入是50.6亿人民币,毛利率43%。而旷视2019年上半年的毛利率是64.6%,依图2019年毛利率是63.9%。相比于国内其它AI公司来说,43%的毛利率也属于低水平。

第三,商汤科技的定制化项目难以复用,成本居高不下,且回款时间长。但相比其他业务,定制化项目又是利润率最低的业务。

这种业务的特点是难以复用,导致成本居高不下。而且,此项目的付款周期都很长。计划书中提到,政府项目的回款周期约348天,如果货款不能及时回收,从而可能导致资金链承压。

互联网巨头加注下,商汤科技“AI第一股”如何破局?

时间回到2016年,彼时,“AlphaGo战胜人类棋手李世石”成了世纪新闻。人们高喊着“人工智能改变世界”的口号,资本也对人工智充满热枕。

公开数据显示,2017年国内各色的AI企业累计达到600多家,2018年共完成523起融资,总金额约667.1亿元人民币。但自2020起,AI领域的融资热度就持续下降,且单个项目的融资金额下滑明显,截至目前共完成305起融资,总金额约243.3亿元人民币。

除此以外,与商汤科技并称为“AI四小龙”的依图科技、云从科技和旷视科技都在寻求上市,但无一不路途坎坷。目前,依图科技处于问询状态,云从科技在申报状态,旷视科技处于第一期上市辅导阶段。此外,云知声、禾赛科技等企业也终止上市。

通过以上情况就可以大致推断出,商汤科技的上市之路也不会简单,那么,为什么行业难出第一股呢?

首先,其他“AI四小龙”目前都处于长期巨额亏损阶段。根据各家招股书显示,旷视科技2017-2019年上半年经营活动所得现金流金额分别为-1.5亿元、-7.2亿元和-6.8亿元。

而依图科技2019年的净亏损为36.47亿元,2010年上半年的净利润仍然亏损13.03亿元。云从科技2017- 2020年上半年分别净亏损-10631.63万元、-18,067.52万元、-170,801.61万元, -28,620.22万元。

可以说,AI公司毛利率低、投资回报周期长、造血能力弱的认知,已经深入人心。所以资本的心难安,减码也是人之常情。

其次,“AI四小龙”的业务重合度过高,实力难分高下。旷视、依图、云从、商汤都是从“刷脸”起家,再到安防,智慧城市、物联网、芯片等领域,业务重合度很高。

而且由于AI的商业化落地场景有限,“AI四小龙”的都在安防、金融领域进行竞争。据艾媒咨询发布的《2020年中国人工智能产业研究报告》,安防和金融是AI赋能实体经济市场份额最多的前两大领域,占比分别达到53.8%、15.8%,合计近70%。

另外,除了“AI四小龙”之外,有很多IT巨头也已经进入了这个赛道,且实力不容小觑,资本的可选性更广。

而且互联网巨头如阿里、华为、腾讯,百度等也纷纷进军AI赛道,逐步推进 AI技术落地。相比于“AI四小龙”来说,具备数字化能力的互联网巨头将会更有优势。未来,巨头将会以更低的成本实现破局。

那么,“商汤科技”如何破局呢?

笔者认为,如今吸引资本的并不是纯AI技术了,资本更加看中的是AI跟金融、物流、医疗这些行业的结合,所以商汤科技应该去探寻更多AI落地场景。其次,是要与其他“AI四小龙”形成差别,实现差异化发展。

知己知彼才能利于发展。目前,云从主攻金融领域,与四大行、招商银行、光大银行等头部银行客户都达成了合作;依图在医疗领域都已经比较突出,产品及解决方案已落地全国300余家三甲医院。

旷视在安防和智能手机领域投入很多,根据招股书显示,以安防为主的城市物联网业务贡献了旷视73.2%的收入。在智能手机领域上,旷视也与商汤科技手机厂商客户有不少重合。

在未来的发展战略上,旷视重点布局机器人AIoT领域,将物流业务视为未来的增长点;而依图科技转型算法+芯片厂商,强化了软硬一体化思路;云从科技则将最核心的技术集成在人机协同操作系统。

所以,商汤科技需要选择与其他“AI四小龙”不一样的发展道路——比如说,商汤科技正在做的,尽可能的多探索、尝试不同的落地场景,不做单一业务线,而是做“平台生态”。

目前,商汤科技致力于构造平台生态,还选择了“多点布局”的打发。在原有的业务之外开辟出AI 教材、AI 医疗、AI 芯片等多条新业务线,将自己定位为“AI工厂”,提出了“1+1+X”的平台化战略。(1代表研发和技术产业化,X则代表赋能百业。)

基于从多元落地场景的布局,商汤科技能够积累大量相关数据底座,为其后续的服务能力提升提供基础。

结语:

行业竞争就如同大浪淘沙,有一批新AI公司显现,就会有一批企业逐渐落伍淘汰。AI领域的估值泡沫正在被打破,商汤科技想要常驻风口,就需要讲出不一样的新故事。

本文作者:宁缺

文章来源:松果财经,转载请注明出处

以上是关于云从科技上市在即,或成为小一号的商汤科技?的主要内容,如果未能解决你的问题,请参考以下文章