Uniswap v3 详解:创建交易对/提供流动性

Posted 北纬32.6

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了Uniswap v3 详解:创建交易对/提供流动性相关的知识,希望对你有一定的参考价值。

前文已经说过 Uniswap v3 的代码架构。一般来说,用户的操作都是从 uniswap-v3-periphery 中的合约开始。

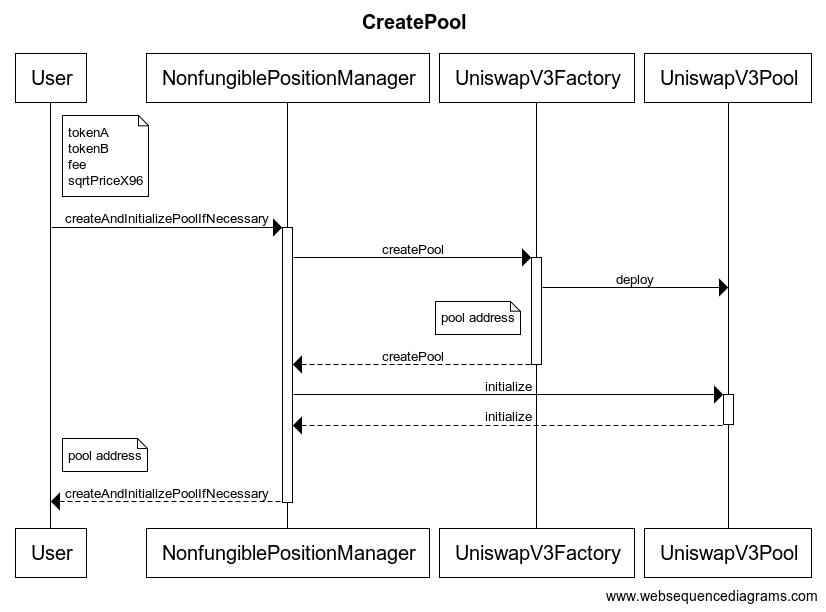

创建交易对

创建交易对的调用流程如下:

用户首先调用 NonfungiblePositionManager 合约的 createAndInitializePoolIfNecessary 方法创建交易对,传入的参数为交易对的 token0, token1, fee 和初始价格 P−−√P.

NonfungiblePositionManager 合约内部通过调用 UniswapV3Factory 的 createPool 方法完成交易对的创建,然后对交易对进行初始化,初始化的作用就是给交易对设置一个初始的价格。

createAndInitializePoolIfNecessary 如下:

function createAndInitializePoolIfNecessary(

address tokenA,

address tokenB,

uint24 fee,

uint160 sqrtPriceX96

) external payable returns (address pool)

pool = IUniswapV3Factory(factory).getPool(tokenA, tokenB, fee);

if (pool == address(0))

pool = IUniswapV3Factory(factory).createPool(tokenA, tokenB, fee);

IUniswapV3Pool(pool).initialize(sqrtPriceX96);

else

(uint160 sqrtPriceX96Existing, , , , , , ) = IUniswapV3Pool(pool).slot0();

if (sqrtPriceX96Existing == 0)

IUniswapV3Pool(pool).initialize(sqrtPriceX96);

首先调用 UniswapV3Factory.getPool 方法查看交易对是否已经创建,getPool 函数是 solidity 自动为 UniswapV3Factory 合约中的状态变量 getPool 生成的外部函数,getPool 的数据类型为:

contract UniswapV3Factory is IUniswapV3Factory, UniswapV3PoolDeployer, NoDelegateCall

...

mapping(address => mapping(address => mapping(uint24 => address))) public override getPool;

...

使用 3个 map 说明了 v3 版本使用 (tokenA, tokenB, fee) 来作为一个交易对的键,即相同代币,不同费率之间的流动池不一样。另外对于给定的 tokenA 和 tokenB,会先将其地址排序,将地址值更小的放在前,这样方便后续交易池的查询和计算。

再来看 UniswapV3Factory 创建交易对的过程,实际上它是调用 deploy 函数完成交易对的创建:

function deploy(

address factory,

address token0,

address token1,

uint24 fee,

int24 tickSpacing

) internal returns (address pool)

parameters = Parameters(factory: factory, token0: token0, token1: token1, fee: fee, tickSpacing: tickSpacing);

pool = address(new UniswapV3Poolsalt: keccak256(abi.encode(token0, token1, fee))());

delete parameters;

这里的 fee 和 tickSpacing 是和费率及价格最小间隔相关的设置,这里只关注创建过程,费率和 tick 的实现后面再来做介绍。

CREATE2

创建交易对,就是创建一个新的合约,作为流动池来提供交易功能。创建合约的步骤是:

pool = address(new UniswapV3Poolsalt: keccak256(abi.encode(token0, token1, fee))());

这里先通过 keccak256(abi.encode(token0, token1, fee) 将 token0, token1, fee 作为输入,得到一个哈希值,并将其作为 salt 来创建合约。因为指定了 salt, solidity 会使用 EVM 的 CREATE2 指令来创建合约。使用 CREATE2 指令的好处是,只要合约的 bytecode 及 salt 不变,那么创建出来的地址也将不变。

关于使用 salt 创建合约的解释:Salted contract creations / create2

CREATE2指令的具体解释可以参考:EIP-1014。solidity 在 0.6.2 版本后在语法层面支持了CREATE2. 如果使用更低的版本,可以参考 Uniswap v2 的代码实现同样的功能。

使用 CREATE2 的好处是:

- 可以在链下计算出已经创建的交易池的地址

- 其他合约不必通过

UniswapV3Factory中的接口来查询交易池的地址,可以节省 gas - 合约地址不会因为 reorg 而改变

不需要通过 UniswapV3Factory 的接口来计算交易池合约地址的方法,可以看这段代码。

新交易对合约的构造函数中会反向查询 UniswapV3Factory 中的 parameters 值来进行初始变量的赋值:

constructor()

int24 _tickSpacing;

(factory, token0, token1, fee, _tickSpacing) = IUniswapV3PoolDeployer(msg.sender).parameters();

tickSpacing = _tickSpacing;

maxLiquidityPerTick = Tick.tickSpacingToMaxLiquidityPerTick(_tickSpacing);

为什么不直接使用参数传递来对新合约的状态变量赋值呢。这是因为 CREATE2 会将合约的 initcode 和 salt 一起用来计算创建出的合约地址。而 initcode 是包含 contructor code 和其参数的,如果合约的 constructor 函数包含了参数,那么其 initcode 将因为其传入参数不同而不同。在 off-chain 计算合约地址时,也需要通过这些参数来查询对应的 initcode。为了让合约地址的计算更简单,这里的 constructor 不包含参数(这样合约的 initcode 将时唯一的),而是使用动态 call 的方式来获取其创建参数。

最后,对创建的交易对合约进行初始化:

function initialize(uint160 sqrtPriceX96) external override

require(slot0.sqrtPriceX96 == 0, 'AI');

int24 tick = TickMath.getTickAtSqrtRatio(sqrtPriceX96);

(uint16 cardinality, uint16 cardinalityNext) = observations.initialize(_blockTimestamp());

slot0 = Slot0(

sqrtPriceX96: sqrtPriceX96,

tick: tick,

observationIndex: 0,

observationCardinality: cardinality,

observationCardinalityNext: cardinalityNext,

feeProtocol: 0,

unlocked: true

);

emit Initialize(sqrtPriceX96, tick);

初始化主要是设置了交易池的初始价格(注意,此时池子中还没有流动性),以及费率,tick 等相关变量的初始化。完成之后一个交易池就创建好了。

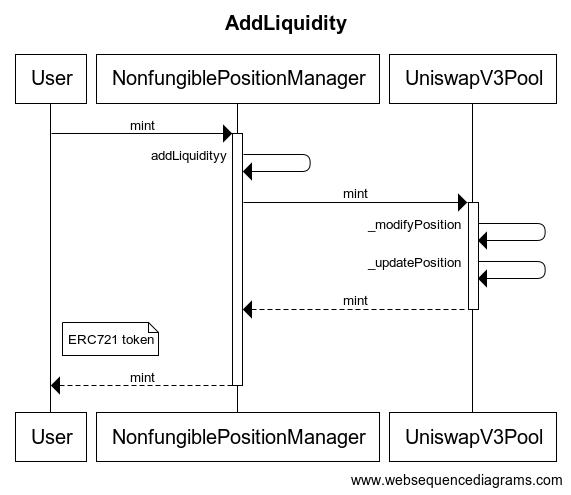

提供流动性

在合约内,v3 会保存所有用户的流动性,代码内称作 Position,提供流动性的调用流程如下:

用户还是首先和 NonfungiblePositionManager 合约交互。v3 这次将 LP token 改成了 ERC721 token,并且将 token 功能放到 NonfungiblePositionManager 合约中。这个合约替代用户完成提供流动性操作,然后根据将流动性的数据元记录下来,并给用户铸造一个 NFT Token.

省略部分非关键步骤,我们先来看添加流动性的函数:

struct AddLiquidityParams

address token0; // token0 的地址

address token1; // token1 的地址

uint24 fee; // 交易费率

address recipient; // 流动性的所属人地址

int24 tickLower; // 流动性的价格下限(以 token0 计价),这里传入的是 tick index

int24 tickUpper; // 流动性的价格上线(以 token0 计价),这里传入的是 tick index

uint128 amount; // 流动性 L 的值

uint256 amount0Max; // 提供的 token0 上限数

uint256 amount1Max; // 提供的 token1 上限数

function addLiquidity(AddLiquidityParams memory params)

internal

returns (

uint256 amount0,

uint256 amount1,

IUniswapV3Pool pool

)

PoolAddress.PoolKey memory poolKey =

PoolAddress.PoolKey(token0: params.token0, token1: params.token1, fee: params.fee);

// 这里不需要访问 factory 合约,可以通过 token0, token1, fee 三个参数计算出 pool 的合约地址

pool = IUniswapV3Pool(PoolAddress.computeAddress(factory, poolKey));

(amount0, amount1) = pool.mint(

params.recipient,

params.tickLower,

params.tickUpper,

params.amount,

// 这里是 pool 合约回调所使用的参数

abi.encode(MintCallbackData(poolKey: poolKey, payer: msg.sender))

);

require(amount0 <= params.amount0Max);

require(amount1 <= params.amount1Max);

这里有几点值得注意:

-

传入的 lower/upper 价格是以 tick index 来表示的,因此需要在链下先计算好价格所对应的 tick index

-

传入的是流动性 LL 的大小,这个也需要在链下先计算好,计算过程见下面

-

我们不需要访问 factory 就可以计算出 pool 的地址,实现原理见 CREATE2

-

这里有一个回调函数的参数。v3 使用回调函数来完成进行流动性 token 的支付操作,原因见下面

从 token 数计算流动性 L

如前所述,因为合约的参数接受的是流动性 LL 的值,我们需要在链下通过用户愿意提供流动性包含的 token 数,计算出 LL,这部分计算需要在前端界面预先算好, (2020.06.06 更新,在 uniswap 最新的代码中,简化了接口的参数,不在需要在链下预计算 L,这部分计算已经在合约中实现了,但是原理是不变的,为了保持本文的完整性,文本不再进行修改,关于 uniswap 合约和本文中代码的差异,可以在看完本文后看这个 commit)。

假设用户提供流动性的价格范围是:[Pa, Pb] (Pa<Pb)[Pa, Pb] (Pa<Pb),代币池中的当前价格为 PcPc,可以分成三种情况来计算流动性 LL 的值:

- 当前池中的价格 Pc<PaPc<Pa ,如下图:

此时添加的流动性全部为 x token,计算 LL:

L=Δx1Pa√−1Pb√L=Δx1Pa−1Pb

- 当前池中的价格 Pc>PbPc>Pb

此时添加的流动性全部为 y token,计算 LL:

L=ΔyPb−−√−Pa−−√L=ΔyPb−Pa

- 当前池子中的价格 Pc∈[Pa,Pb]Pc∈[Pa,Pb],如下图:

此时添加的流动性包含两个币种,可以通过任意一个 token 数量计算出 LL:

L=Δx1Pc√−1Pb√=ΔyPc−−√−Pa−−√L=Δx1Pc−1Pb=ΔyPc−Pa

回调函数

使用回调函数原因是,将 Position 的 owner 和实际流动性 token 支付者解耦。这样可以让中间合约来管理用户的流动性,并将流动性 token 化。关于 token 化,Uniswap v3 默认实现了 ERC721 token(因为即使是同一个池子,流动性之间差异也也很大)。

例如,当用户通过 NonfungiblePositionManager 来提供流动性时,对于 UniswapV3Pool 合约来说,这个 Position 的 owner 是 NonfungiblePositionManager,而 NonfungiblePositionManager 再通过 NFT Token 将 Position 与用户关联起来。这样用户就可以将 LP token 进行转账或者抵押类操作。

在 NonfungiblePositionManager 中回调函数的实现如下:

struct MintCallbackData

PoolAddress.PoolKey poolKey;

address payer; // 支付 token 的地址

/// @inheritdoc IUniswapV3MintCallback

function uniswapV3MintCallback(

uint256 amount0Owed,

uint256 amount1Owed,

bytes calldata data

) external override

MintCallbackData memory decoded = abi.decode(data, (MintCallbackData));

CallbackValidation.verifyCallback(factory, decoded.poolKey);

// 根据传入的参数,使用 transferFrom 代用户向 Pool 中支付 token

if (amount0Owed > 0) pay(decoded.poolKey.token0, decoded.payer, msg.sender, amount0Owed);

if (amount1Owed > 0) pay(decoded.poolKey.token1, decoded.payer, msg.sender, amount1Owed);

postion 更新

接着我们看 UniswapV3Pool 是如何添加流动性的。流动性的添加主要在 UniswapV3Pool._modifyPosition 中,这个函会先调用 _updatePosition 来创建或修改一个用户的 Position,省略其中的非关键步骤:

function _updatePosition(

address owner,

int24 tickLower,

int24 tickUpper,

int128 liquidityDelta,

int24 tick

) private returns (Position.Info storage position)

// 获取用户的 Postion

position = positions.get(owner, tickLower, tickUpper);

...

// 根据传入的参数修改 Position 对应的 lower/upper tick 中

// 的数据,这里可以是增加流动性,也可以是移出流动性

bool flippedLower;

bool flippedUpper;

if (liquidityDelta != 0)

uint32 blockTimestamp = _blockTimestamp();

// 更新 lower tikc 和 upper tick

// fippedX 变量表示是此 tick 的引用状态是否发生变化,即

// 被引用 -> 未被引用 或

// 未被引用 -> 被引用

// 后续需要根据这个变量的值来更新 tick 位图

flippedLower = ticks.update(

tickLower,

tick,

liquidityDelta,

_feeGrowthGlobal0X128,

_feeGrowthGlobal1X128,

false,

maxLiquidityPerTick

);

flippedUpper = ticks.update(

tickUpper,

tick,

liquidityDelta,

_feeGrowthGlobal0X128,

_feeGrowthGlobal1X128,

true,

maxLiquidityPerTick

);

// 如果一个 tick 第一次被引用,或者移除了所有引用

// 那么更新 tick 位图

if (flippedLower)

tickBitmap.flipTick(tickLower, tickSpacing);

secondsOutside.initialize(tickLower, tick, tickSpacing, blockTimestamp);

if (flippedUpper)

tickBitmap.flipTick(tickUpper, tickSpacing);

secondsOutside.initialize(tickUpper, tick, tickSpacing, blockTimestamp);

...

// 更新 position 中的数据

position.update(liquidityDelta, feeGrowthInside0X128, feeGrowthInside1X128);

// 如果移除了对 tick 的引用,那么清除之前记录的元数据

// 这只会发生在移除流动性的操作中

if (liquidityDelta < 0)

if (flippedLower)

ticks.clear(tickLower);

secondsOutside.clear(tickLower, tickSpacing);

if (flippedUpper)

ticks.clear(tickUpper);

secondsOutside.clear(tickUpper, tickSpacing);

先忽略费率相关的操作,这个函数所做的操作是:

- 添加/移除流动性时,先更新这个 Positon 对应的 lower/upper tick 中记录的元数据

- 更新 position

- 根据需要更新 tick 位图

Postion 是以 owner, lower tick, uppper tick 作为键来存储的,注意这里的 owner 实际上是 NonfungiblePositionManager 合约的地址。这样当多个用户在同一个价格区间提供流动性时,在底层的 UniswapV3Pool 合约中会将他们合并存储。而在 NonfungiblePositionManager 合约中会按用户来区别每个用户拥有的 Position.

Postion 中包含的字段中,除去费率相关的字段,只有一个即流动性 LL:

library Position

// info stored for each user's position

struct Info

// 此 position 中包含的流动性大小,即 L 值

uint128 liquidity;

...

更新 position 只需要一行调用:

position.update(liquidityDelta, feeGrowthInside0X128, feeGrowthInside1X128);

其中包含了 position 中流动性 LL 的更新,以及手续费相关的计算。

tick 管理

我们再来看 tick 相关的管理,在 UniswapV3Pool 合约中有两个状态变量记录了 tick 相关的信息:

// tick 元数据管理的库

using Tick for mapping(int24 => Tick.Info);

// tick 位图槽位的库

using TickBitmap for mapping(int16 => uint256);

// 记录了一个 tick 包含的元数据,这里只会包含所有 Position 的 lower/upper ticks

mapping(int24 => Tick.Info) public override ticks;

// tick 位图,因为这个位图比较长(一共有 887272x2 个位),大部分的位不需要初始化

// 因此分成两级来管理,每 256 位为一个单位,一个单位称为一个 word

// map 中的键是 word 的索引

mapping(int16 => uint256) public override tickBitmap;

library Tick

...

// tick 中记录的数据

struct Info

// 记录了所有引用这个 tick 的 position 流动性的和

uint128 liquidityGross;

// 当此 tick 被越过时(从左至右),池子中整体流动性需要变化的值

int128 liquidityNet;

...

tick 中和流动性相关的字段有两个 liquidityGross,liquidityNet。

liquidityNet 表示当价格从左至右经过此 tick 时整体流动性需要变化的净值。在单个流动性中,对于 lower tick 来说,它的值为正,对于 upper tick 来说它的值为 负。

如果有两个 position 中的流动性相等,例如 L = 500,并且这两个 position 同时引用了一个 tick,其中一个为 lower tick ,另一个为 upper tick,那么对于这个 tick,它的 liquidityNet = 0。此时我们就需要有一种机制来判断一个 tick 是否仍然在被引用中。这里使用 liquidityGross 记录流动性的增值(不考虑 lower/upper),我们可以就通过流动性变化前后 liquidityGross 是否等于 0 来判断这个 tick 是否仍被引用。

当价格变动导致 tickcurrenttickcurrent 越过一个 position 的 lower/upper tick 时,我们需要根据 tick 中记录的值来更新当前价格所对应的总体流动性。假设 position 的流动性值为 ΔLΔL,会有以下四种情况:

- token0 价格上升,即从左至右越过一个 lower tick 时, L=Lcurrent+ΔLL=Lcurrent+ΔL

- token0 价格上升,即从左至右越过一个 upper tick 时, L=Lcurrent−ΔLL=Lcurrent−ΔL

- token0 价格下降,即从右至左越过一个 upper tick 时, L=Lcurrent+ΔLL=Lcurrent+ΔL

- token0 价格下降,即从右至左越过一个 lower tick 时, L=Lcurrent−ΔLL=Lcurrent−ΔL

liquidityNet 中记录的就是当从左至右穿过这个 tick 时,需要增减的流动性,当其为 lower tick 时,其值为正,当其为 upper tick 时,其值为负。对于从右至左穿过的情况,只需将 liquidityNet 的值去翻即可完成计算。

我再来看如何更新 tick 元数据,以下是 tick.update 函数:

function update(

mapping(int24 => Tick.Info) storage self,

int24 tick,

int24 tickCurrent,

int128 liquidityDelta,

uint256 feeGrowthGlobal0X128,

uint256 feeGrowthGlobal1X128,

bool upper,

uint128 maxLiquidity

) internal returns (bool flipped)

Tick.Info storage info = self[tick];

uint128 liquidityGrossBefore = info.liquidityGross;

uint128 liquidityGrossAfter = LiquidityMath.addDelta(liquidityGrossBefore, liquidityDelta);

require(liquidityGrossAfter <= maxLiquidity, 'LO');

// 通过 liquidityGross 在进行 position 变化前后的值

// 来判断 tick 是否仍被引用

flipped = (liquidityGrossAfter == 0) != (liquidityGrossBefore == 0);

...

info.liquidityGross = liquidityGrossAfter;

// 更新 liquidityNet 的值,对于 upper tick,

info.liquidityNet = upper

? int256(info.liquidityNet).sub(liquidityDelta).toInt128()

: int256(info.liquidityNet).add(liquidityDelta).toInt128();

此函数返回的 flipped 表示此 tick 的引用状态是否发生变化,之前的 _updatePosition 中的代码会根据这个返回值去更新 tick 位图。

tick 位图

tick 位图用于记录所有被引用的 lower/upper tick index,我们可以用过 tick 位图,从当前价格找到下一个(从左至右或者从右至左)被引用的 tick index。关于 tick 位图的管理,在 _updatePosition 中的:

if (flippedLower)

tickBitmap.flipTick(tickLower, tickSpacing);

secondsOutside.initialize(tickLower, tick, tickSpacing, blockTimestamp);

if (flippedUpper)

tickBitmap.flipTick(tickUpper, tickSpacing);

secondsOutside.initialize(tickUpper, tick, tickSpacing, blockTimestamp);

这里不做进一步的说明,具体代码实现在TickBitmap库中。tick 位图有以下几个特性:

- 对于不存在的 tick,不需要初始值,因为访问 map 中不存在的 key 默认值就是 0

- 通过对位图的每个 word(uint256) 建立索引来管理位图,即访问路径为 word index -> word -> tick bit

token 数确认

_modifyPosition 函数在调用 _updatePosition 更新完 Position 后,会计算出此次提供流动性具体所需的 x token 和 y token 数量。

function _modifyPosition(ModifyPositionParams memory params)

private

noDelegateCall

returns (

Position.Info storage position,

int256 amount0,

int256 amount1

)

...

Slot0 memory _slot0 = slot0; // SLOAD for gas optimization

position = _updatePosition(

...

);

...

这里插入一个题外话,这一行代码:

Slot0 memory _slot0 = slot0; // SLOAD for gas optimization

因为后续需要多次访问 slot0,这里将其读入内存中,后续的访问就可以使用 MLOAD 而不用使用 SLOAD,可以节省 gas(SLOAD 的成本比 MLOAD 高很多)。Uniswap v2 和 v3 大量使用了这个技巧。

这个函数在更新完 position 之后,主要做的就是通过 LL 和 ΔP−−√ΔP 计算出用户需要支付的 token 数量,我们之前已经讲过 从 token 数计算流动性 L的三种情况,这里其实就是之前计算的逆运算,即通过 LL 计算 x token 和 y token 的数量,这里不再重复赘述其公式。具体代码如下:

function _modifyPosition(ModifyPositionParams memory params)

private

noDelegateCall

returns (

Position.Info storage position,

int256 amount0,

int256 amount1

)

...

if (params.liquidityDelta != 0)

// 计算三种情况下 amount0 和 amount1 的值,即 x token 和 y token 的数量

if (_slot0.tick < params.tickLower)

amount0 = SqrtPriceMath.getAmount0Delta(

// 计算 lower/upper tick 对应的价格

TickMath.getSqrtRatioAtTick(params.tickLower),

TickMath.getSqrtRatioAtTick(params.tickUpper),

params.liquidityDelta

);

else if (_slot0.tick < params.tickUpper)

// current tick is inside the passed range

uint128 liquidityBefore = liquidity; // SLOAD for gas optimization

...

amount0 = SqrtPriceMath.getAmount0Delta(

_slot0.sqrtPriceX96,

TickMath.getSqrtRatioAtTick(params.tickUpper),

params.liquidityDelta

);

amount1 = SqrtPriceMath.getAmount1Delta(

TickMath.getSqrtRatioAtTick(params.tickLower),

_slot0.sqrtPriceX96,

params.liquidityDelta

);

liquidity = LiquidityMath.addDelta(liquidityBefore, params.liquidityDelta);

else

amount1 = SqrtPriceMath.getAmount1Delta(

TickMath.getSqrtRatioAtTick(params.tickLower),

TickMath.getSqrtRatioAtTick(params.tickUpper),

params.liquidityDelta

);

代码将计算的过程封装在了 SqrtPriceMath 库中,getAmount0Delta 和 getAmount1Delta 分别对应公式 Δx=Δ1P√⋅LΔx=Δ1P⋅L 和 Δy=ΔP−−√⋅LΔy=ΔP⋅L.

在具体的计算过程中,又分成了 RoundUp 和 RoundDown 两种情况,简单来说:

- 当提供/增加流动性时,会使用 RoundUp,这样可以保证增加数量为 L 的流动性时,用户提供足够的 token 到 pool 中

- 当移除/减少流动性时,会使用 RoundDown,这样可以保证减少数量为 L 的流动性时,不会从 pool 中给用户多余的 token

通过上述两个条件可以保证 pool 在流动性增加/移除的操作中,不会出现坏账的情况。除了流动性操作之外,swap 操作也会使用类似机制,保证 pool 不会出现坏账。

同时,Uniswap v3 参考这里实现了一个精度较高的 a⋅bca⋅bc 的算法,封装在 FullMath 库中。

tick index -> P−−√P

上面的代码还使用了 TickMath 库中的 getSqrtRatioAtTick 来通过 tick index 计算其所对应的价格,实现为:

function getSqrtRatioAtTick(int24 tick) internal pure returns (uint160 sqrtPriceX96)

uint256 absTick = tick < 0 ? uint256(-int256(tick)) : uint256(int256(tick));

require(absTick <= uint256(MAX_TICK), 'T');

// 这些魔数分别表示 1/sqrt(1.0001)^1, 1/sqrt(1.0001)^2, 1/sqrt(1.0001)^4....

uint256 ratio = absTick & 0x1 != 0 ? 0xfffcb933bd6fad37aa2d162d1a594001 : 0x100000000000000000000000000000000;

if (absTick & 0x2 != 0) ratio = (ratio * 0xfff97272373d413259a46990580e213a) >> 128;

if (absTick & 0x4 != 0) ratio = (ratio * 0xfff2e50f5f656932ef12357cf3c7fdcc) >> 128;

if (absTick & 0x8 != 0) ratio = (ratio * 0xffe5caca7e10e4e61c3624eaa0941cd0) >> 128;

if (absTick & 0x10 != 0) ratio = (ratio * 0xffcb9843d60f6159c9db58835c926644) >> 128;

if (absTick & 0x20 != 0) ratio = (ratio * 0xff973b41fa98c081472e6896dfb254c0) >> 128;

if (absTick & 0x40 != 0) ratio = (ratio * 0xff2ea16466c96a3843ec78b326b52861) >> 128;

if (absTick & 0x80 != 0) ratio = (ratio * 0xfe5dee046a99a2a811c461f1969c3053) >> 128;

if (absTick & 0x100 != 0) ratio = (ratio * 0xfcbe86c7900a88aedcffc83b479aa3a4) >> 128;

if (absTick & 0x200 != 0) ratio = (ratio * 0xf987a7253ac413176f2b074cf7815e54) >> 128;

if (absTick & 0x400 != 0) ratio = (ratio * 0xf3392b0822b70005940c7a398e4b70f3) >> 128;

if (absTick & 0x800 != 0) ratio = (ratio * 0xe7159475a2c29b7443b29c7fa6e889d9) >> 128;

if (absTick & 0x1000 != 0) ratio = (ratio * 0xd097f3bdfd2022b8845ad8f792aa5825) >> 128;

if (absTick & 0x2000 != 0) ratio = (ratio * 0xa9f746462d870fdf8a65dc1f90e061e5) >> 128;

if (absTick & 0x4000 != 0) ratio = (ratio * 0x70d869a156d2a1b890bb3df62baf32f7) >> 128;

if (absTick & 0x8000 != 0) ratio = (ratio * 0x31be135f97d08fd981231505542fcfa6) >> 128;

if (absTick & 0x10000 != 0) ratio = (ratio * 0x9aa508b5b7a84e1c677de54f3e99bc9) >> 128;

if (absTick & 0x20000 != 0) ratio = (ratio * 0x5d6af8dedb81196699c329225ee604) >> 128;

if (absTick & 0x40000 != 0) ratio = (ratio * 0x2216e584f5fa1ea926041bedfe98) >> 128;

if (absTick & 0x80000 != 0) ratio = (ratio * 0x48a170391f7dc42444e8fa2) >> 128;

if (tick > 0) ratio = type(uint256).max / ratio;

// this divides by 1<<32 rounding up to go from a Q128.128 to a Q128.96.

// we then downcast because we know the result always fits within 160 bits due to our tick input constraint

// we round up in the division so getTickAtSqrtRatio of the output price is always consistent

sqrtPriceX96 = uint160((ratio >> 32) + (ratio % (1 << 32) == 0 ? 0 : 1));

这段代码的实现通过很多的 magic number,优化了计算过程,其实现思路如下:

首先我们知道:

P−−√i=1.0001−−−−−√iPi=1.0001i

可以将 ii 拆解成如下形式,其中 njnj 表示 ii 的二进制格式中第 jj 位的值:

i=n1⋅1+n2⋅2+n3⋅4+n4⋅8+....ni∈0,1i=n1⋅1+n2⋅2+n3⋅4+n4⋅8+....ni∈0,1

例如 i=20=4+16i=20=4+16

然后我们可以有:

P−−√=1.0001−−−−−√i=n11.0001−−−−−√1⋅n21.0001−−−−−√2⋅n31.0001−−−−−√4⋅n41.0001−−−−−√8⋅...ni∈0,1P=1.0001i=n11.00011⋅n21.00012⋅n31.00014⋅n41.00018⋅...ni∈0,1

因为 i∈(−887272,887272)i∈(−887272,887272),只需要 20 位二进制数可以保存其值。我们可以预先算出 1.0001−−−−−√1, 1.0001−−−−−√2, 1.0001−−−−−√4, …, 1.0001−−−−−√5242881.00011, 1.00012, 1.00014, …, 1.0001524288 的值(524288=219524288=219),然后将 ii 值每一位的值求出,带入上面的计算公式就可以算出 P−−√iPi 的值。

实际上,这段代码在上面的算法之上还进行了优化:

- 因为 P−−√−i=1P√iP−i=1Pi,所以当 ii 为负数时可以先将其取反,转换为正数进行计算

- 当 ii 的值为正数时,计算的结果可能会很大,中间计算涉及到很多乘法运算,可能会导致计算结果溢出(它使用了

Q128.128定点数)。所以实际计算的是 ii 为负数时的值,因为当 ii 为负数时,P−−√iPi 是一个小于 1 的小数,这样在进行乘法运算时则不会产生溢出。即上面代码的那些魔数分别为 11.0001√1, 11.0001√2, 11.0001√4, 11.0001√4, …, 11.0001√52428811.00011, 11.00012, 11.00014, 11.00014, …, 11.0001524288 的值 - 这里的计算使用了

Q128.128精度的定点数,实际上这些魔数的值都向右移动 128 位 - 最后,当输入是正数时,我们需要在计算的结尾计算 P−−√i=1P√−iPi=1P−i,即 P−−√iPi 的倒数,这里因为使用了

Q128.128精度的定点数,即计算的过程是: 1«128P√−i«128=1«256P√−i1«128P−i«128=1«256P−i,1<<256可以使用type(uint256).max取近似值来表示 - 最后的最后,将

Q128.128转换为Q64.96并始终向上取整,以保持一致性

P−−√P -> tick index

这里顺带提一下,在交易计算中会需要进行上述计算的逆计算,给定 P−−√P,需要计算出对应的 tick index,即 log1.0001√P−−√log1.0001P 的计算。在代码中为:TickMath.getTickAtSqrtRatio,关于这个函数的实现,可以参考我的这篇文章:Solidity 中的对数计算。

完成流动性添加

_modifyPosition 调用完成后,会返回 x token, 和 y token 的数量。再来看 UniswapV3Pool.mint 的代码:

function mint(

address recipient,

int24 tickLower,

int24 tickUpper,

uint128 amount,

bytes calldata data

) external override lock returns (uint256 amount0, uint256 amount1)

require(amount > 0);

(, int256 amount0Int, int256 amount1Int) =

_modifyPosition(

ModifyPositionParams(

owner: recipient,

tickLower: tickLower,

tickUpper: tickUpper,

liquidityDelta: int256(amount).toInt128()

)

);

amount0 = uint256(amount0Int);

amount1 = uint256(amount1Int);

uint256 balance0Before;

uint256 balance1Before;

// 获取当前池中的 x token, y token 余额

if (amount0 > 0) balance0Before = balance0();

if (amount1 > 0) balance1Before = balance1();

// 将需要的 x token 和 y token 数量传给回调函数,这里预期回调函数会将指定数量的 token 发送到合约中

IUniswapV3MintCallback(msg.sender).uniswapV3MintCallback(amount0, amount1, data);

// 回调完成后,检查发送至合约的 token 是否复合预期,如果不满足检查则回滚交易

if (amount0 > 0) require(balance0Before.add(amount0) <= balance0(), 'M0');

if (amount1 > 0) require(balance1Before.add(amount1) <= balance1(), 'M1');

emit Mint(msg.sender, recipient, tickLower, tickUpper, amount, amount0, amount1);

这个函数关键的步骤就是通过回调函数,让调用方发送指定数量的 x token 和 y token 至合约中。

我们再来看 NonfungiblePositionManager.mint 的代码:

function mint(MintParams calldata params)

external

payable

override

checkDeadline(params.deadline)

returns (

uint256 tokenId,

uint256 amount0,

uint256 amount1

)

IUniswapV3Pool pool;

// 这里是添加流动性,并完成 x token 和 y token 的发送

(amount0, amount1, pool) = addLiquidity(

AddLiquidityParams(

token0: params.token0,

token1: params.token1,

fee: params.fee,

recipient: address(this),

tickLower: params.tickLower,

tickUpper: params.tickUpper,

amount: params.amount,

amount0Max: params.amount0Max,

amount1Max: params.amount1Max

)

);

// 铸造 ERC721 token 给用户,用来代表用户所持有的流动性

_mint(params.recipient, (tokenId = _nextId++));

bytes32 positionKey = PositionKey.compute(address(this), params.tickLower, params.tickUpper);

(, uint256 feeGrowthInside0LastX128, uint256 feeGrowthInside1LastX128, , ) = pool.positions(positionKey);

// idempotent set

uint80 poolId =

cachePoolKey(

address(pool),

PoolAddress.PoolKey(token0: params.token0, token1: params.token1, fee: params.fee)

);

// 用 ERC721 的 token ID 作为键,将用户提供流动性的元信息保存起来

_positions[tokenId] = Position(

nonce: 0,

operator: address(0),

poolId: poolId,

tickLower: params.tickLower,

tickUpper: params.tickUpper,

liquidity: params.amount,

feeGrowthInside0LastX128: feeGrowthInside0LastX128,

feeGrowthInside1LastX128: feeGrowthInside1LastX128,

tokensOwed0: 0,

tokensOwed1: 0

);

可以看到这个函数主要是将用户的 Position 保存起来,并给用户铸造 NFT token,代表其所持有的流动性。至此提供流动性的步骤就完成了。

流动性的移除

移除流动性就是上述操作的逆操作,在 core 合约中:

function burn(

int24 tickLower,

int24 tickUpper,

uint128 amount

) external override lock returns (uint256 amount0, uint256 amount1)

// 先计算出需要移除的 token 数

(Position.Info storage position, int256 amount0Int, int256 amount1Int) =

_modifyPosition(

ModifyPositionParams(

owner: msg.sender,

tickLower: tickLower,

tickUpper: tickUpper,

liquidityDelta: -int256(amount).toInt128()

)

);

amount0 = uint256(-amount0Int);

amount1 = uint256(-amount1Int);

// 注意这里,移除流动性后,将移出的 token 数记录到了 position.tokensOwed 上

if (amount0 > 0 || amount1 > 0)

(position.tokensOwed0, position.tokensOwed1) = (

position.tokensOwed0 + uint128(amount0),

position.tokensOwed1 + uint128(amount1)

);

emit Burn(msg.sender, tickLower, tickUpper, amount, amount0, amount1);

移除流动性时,还是使用之前的公式计算出移出的 token 数,但是并不会直接将移出的 token 数发送给用户,而是记录在了 position 的 tokensOwed0 和 tokensOwed1 上。这样做应该是为了遵循实践:Favor pull over push for external calls.

Update 05-23

关于如何使用 ERC-721 token 来进行挖矿,可以参考这篇文章:Liquidity Mining on Uniswap v3

用 Python 监控 Uniswap 加密货币价格

Uniswap是一个基于以太坊的交易所协议,允许任何人交换ERC20代币。普遍上讲,交易代币要求买卖双方创造委托订单,而Uniswap则是自动创建一个交易市场。Uniswap旨在帮助解决去中心化交易所的流动性问题,是一种去中心化的交易所。

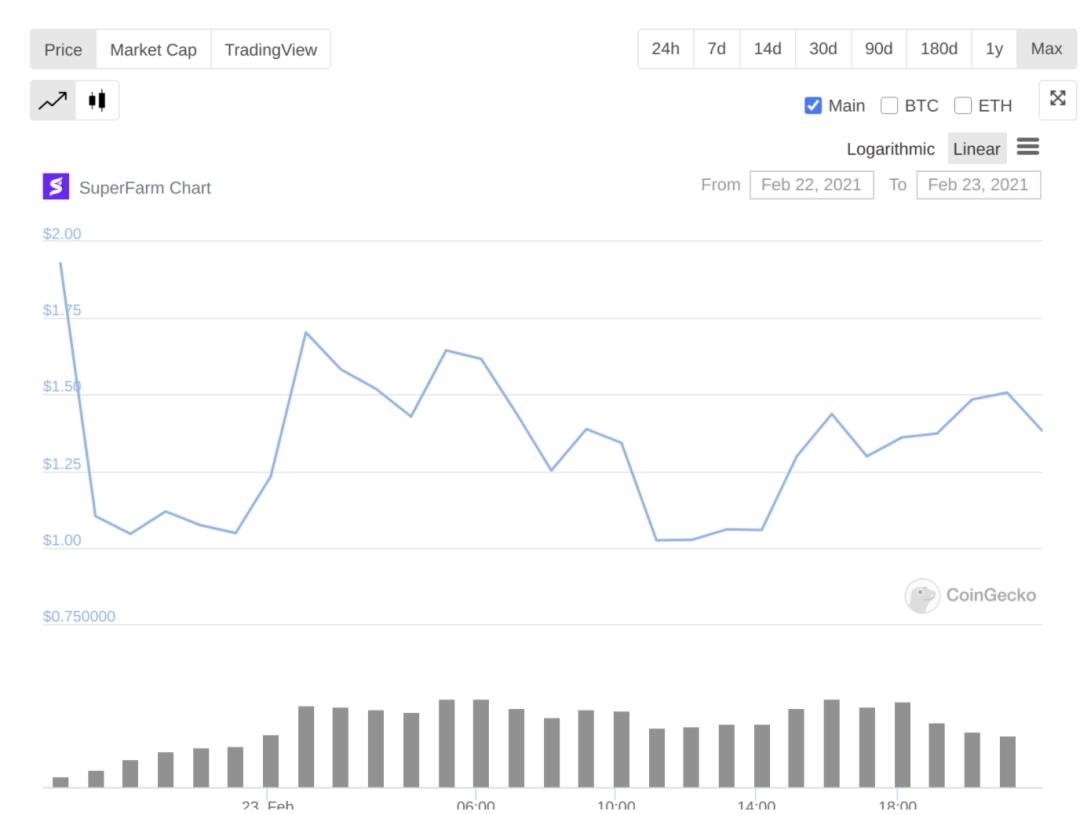

在过去的几个月里,我在 Uniswap 上新上市的币上观察到了一个非常有趣的规律,尤其是那些被炒作的币种。在新币上市后的前 10-15 分钟内,价格上涨非常高,不过在接下来的几个小时内大幅下跌,然后在接下来的 24 小时内上涨超过 50%。不要以为你可以在价格低的时候买进,然后10分钟后高价卖出。因为以太坊网络拥堵的原因,这段时间的gas费用非常高(数百美元)。

Superfarm 是之前比较受欢迎的一个新项目,在 Telegram 上拥有超过 86,000 名成员,在 Twitter 上拥有超过 88,000 名关注者。所以我决定来测试一下这个规律,或者说我决定进行推测。在最初的几分钟里,价格飙升至 2 美元左右,然后跌至 1 美元左右,因此我决定投资 0.98 eth(按当前价格计算约 1.5K 美元)。

第二天,如果价格要上涨,我必须观察价格才能退出我在 Superfarm 代币上的头寸。每分钟检查价格真的是在浪费时间,所以我决定制作一个脚本来监控价格,如果价格达到某个目标,它会通知我。

为了查看 Uniswap 的价格,我使用了 uniswap-python 库。

!pip install uniswap-python

如果你想知道我为什么使用它,pip 前面的感叹号是因为我已经在 Jupyter Notebook 中进行了编码,并且我已经从 Notebook 单元安装了所有必要的 python 库。

eth = "0x0000000000000000000000000000000000000000"

dai = "0x6B175474E89094C44Da98b954EedeAC495271d0F"

sup = "0xe53EC727dbDEB9E2d5456c3be40cFF031AB40A55"

address = "0x0000000000000000000000000000000000000000" # if you're not making transactions

private_key = None # if you're not going to make transactions

provider = <the url of your provider> # if you use Infura

will be

like 'https://mainnet.infura.io/v3/########'

uniswap_wrapper = Uniswap(address, private_key, version=2, provider=provider) # use Uniswap v2

第一个变量包含我们想要在 Uniswap 上获得加密货币的以太坊地址校验和。

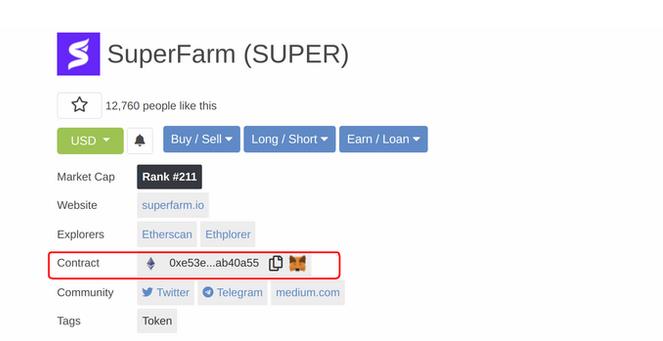

要获取加密货币的以太坊地址校验和,您可以使用 Coingecko 首先获取合约地址:

然后你就可以使用下面网站轻松从合约地址中获取以太坊地址校验和。

https://ethsum.netlify.app/

如果您不太熟悉什么是以太坊地址校验和,您可以将其视为一个标识符,基于这个加密货币标识符 Uniswap 将能够为您提供价格。

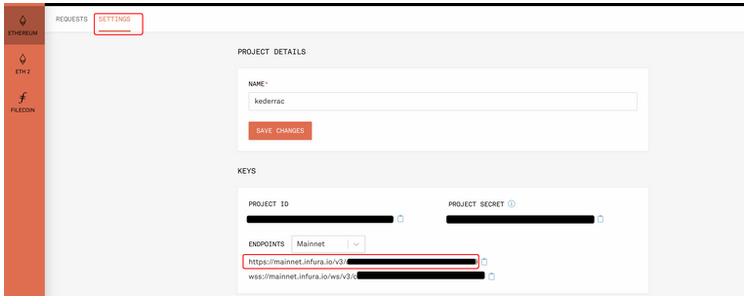

provider(web3 provider)是一个运行 geth 或 parity 节点的网站,它与以太坊网络交互。要获得provider,您可以使用 Infura。如果您使用 Infura,必须注册然后创建一个新项目,在设置选项卡上您可以看到提供商 URL:

要获得以 eth 表示的 Superfarm 币价格:

sup_price = uniswap_wrapper.get_token_eth_input_price(sup, 10 ** 18)

print(sup_price / 10**18)

# 0.000901625376604887

10 ** 18代表Superfarm 币的数量,它必须是一个整数值,如果我们选择小数量值将是0(由于近似),所以我们需要一个大数量。我们将获得 10 ** 18个 Superfarm 币的 eth 价格。

如果我们想以美元计算 1 个 Superfarm 币的价格,我们可以使用 Dai 稳定币(1 Dai ~= 1 美元)。我们可以请求相同数量的 Superfarm 和 Dai 币,然后分割它们。

def get_sup_price_in_dollars():

sup_price = uniswap_wrapper.get_token_eth_input_price(sup, 10 ** 18)

dai_price = uniswap_wrapper.get_token_eth_input_price(dai, 10 ** 18)

return round(sup_price / dai_price, 4)

print(get_sup_price_in_dollars())

# 1.357 --> the price in dollars for 1 Superfarm coin

为了在我的桌面上推送通知,我使用了plyer库:

!pip install plyer

这是监控 Superfarm 价格和自前一个值以来的变化的函数:

from plyer import notification

def notify(price: int, new_price: int):

notification.notify(

title = 'Superfarm price whatcher',

message = f"Total value of SUPER = {new_price}, change: {round(new_price - price, 3)}",

timeout = 10,

app_icon = '/home/kederrac/Pictures/uniswap.ICO',

)

如您所见,我还添加了一个应用程序图标,为了能够使用应用程序图标,我还必须将 .png 图片转换为 .ico 格式,安装 dbus-python 库(如果您使用的是 Windows,则不需要)。

!pip install dbus-python

现在让我们把它们放在一起:

import time

price = get_sup_price_in_dollars()

notify(price, price)

while True:

new_price = get_sup_price_in_dollars()

if abs(price - new_price) > 0.05:

notify(price, new_price)

price = new_price

time.sleep(10)

在这里,我每 10 秒调用一次 get_sup_price_in_dollars() 函数来检查价格是否发生变化,如果变化大于 0.05 美元,将推送通知,您可以更改变化的最小值以获得通知,或者您 可以设置要通知的最低价格目标。

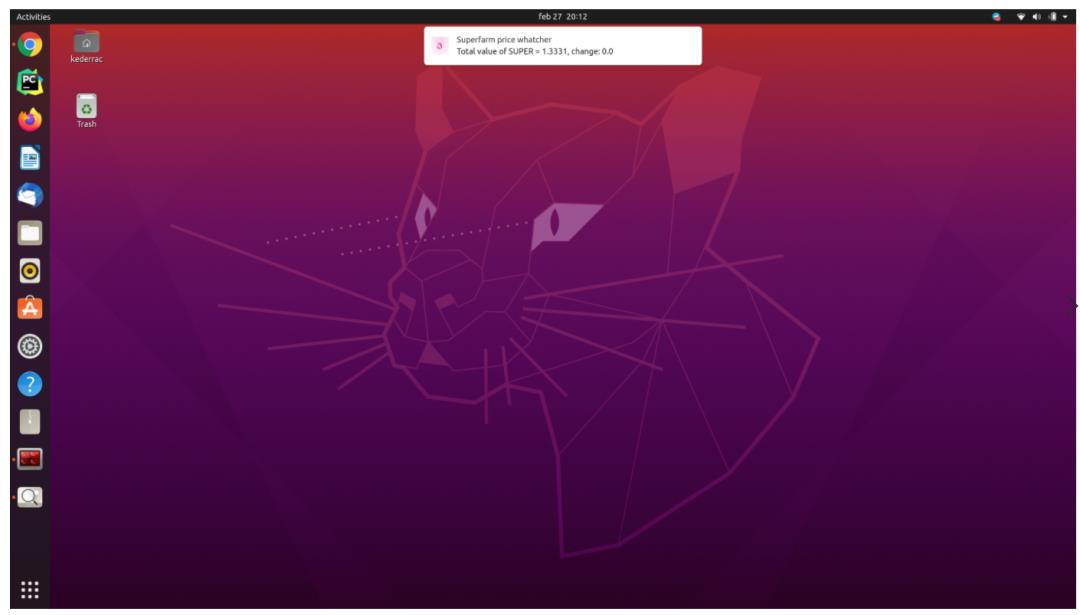

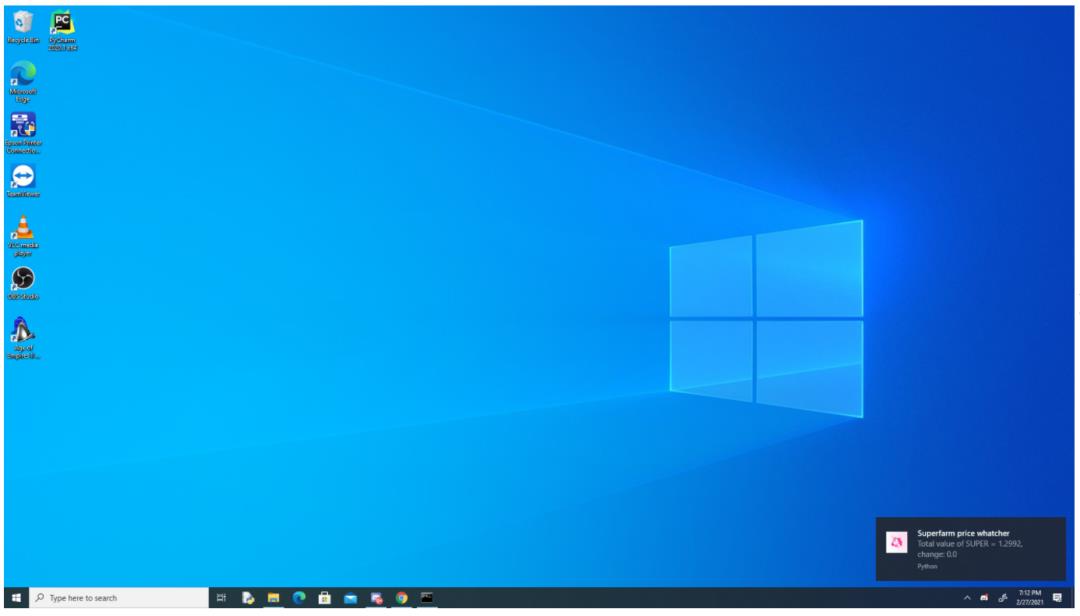

结果如下:

(在 ubuntu 20.04 上)

(在 windows 10 上)

这对于实时价格通知非常有帮助,这种方法的另一优点是速度,与必须使用 Coingecko 相比,您将获得数分钟的时间,如果您使用 Uniswap 网络界面,时间将更快。

在这里你可以看到我一开始所说的规律:

以上是关于Uniswap v3 详解:创建交易对/提供流动性的主要内容,如果未能解决你的问题,请参考以下文章