一文带你了解助贷行业

Posted 卖山楂啦prss

tags:

篇首语:本文由小常识网(cha138.com)小编为大家整理,主要介绍了一文带你了解助贷行业相关的知识,希望对你有一定的参考价值。

原文作者:宁阿姨(知乎ID)

原文链接:https://zhuanlan.zhihu.com/p/485880345

注:仅限自己学习使用

日常消费用花呗用信用卡,个人周转用借呗或微粒贷,买车买房用车贷房贷,作为消费者的我们或多或少会接触贷款产品。而作为优化师,大家也听过或投过很多金融产品,例如拍拍贷、马上消费金融、中原消费、省呗、融360等头部助贷/消费金融/贷超产品。以及可能听说过的裸贷、学生贷、暴力催收,可能没有听说过背债、养白户等非法行为或市场。

可以看到作为一个工具的两面,好的方面,贷款这种金融工具帮助了我们花未来的钱解决当下的问题,提高了资金的流动效率,让市场经济运转地更有效率。另一方面,过度引导借贷、隐性贷款利率过高、暴力催收、放贷审核不严、金融科技公司游离在监管之外也造成很多负面影响。

所以不管是作为消费者还是作为从业者的我们都可以更加客观地认识金融产品(不限于贷款),而这里我们选取目前市场份额较大的助贷产品介绍,一起站在行业的角度去思考,随着挖掘的深入,对日常投放工作也许会产生潜在的帮助。

01

助贷市场的起源和发展

银行(特别是城商银行)这些资金方手握大量低成本的资金,在已有放贷渠道外(主要是一些大额贷款),也急需分散的小额贷款渠道。

而互联网平台拥有巨大的线上流量以及用户数据,可以帮助这些传统的线下金融机构触达更广泛的用户。互联网平台提供用户线索和已有用户数据进行初步筛选,金融机构提供资金和进一步审核,就形成了规模庞大的助贷市场。

一开始助贷方主要是提供客户线索,部分有数据也可以初步审核用户。

但随着助贷规模不断增大,金融机构对助贷机构依赖增强,助贷机构的话语权增强,开始参与核心风控(部分甚至会要求放款比例),以及通过增信(拉第三方担保结构参与)为资金方兜底这样金融机构角色的工作。

在整个过程中银行逐步变成纯资金提供方,助贷机构的金融成分越来越浓,但助贷机构因为不属于金融机构脱离金融监管,长久下去可能造成系统风险(金融高杠杆)。这样的趋势显然不是监管方想看到的,所以这两年国家对于这块的调控频繁进行,也会很大的影响到助贷行业的走向,后面我们也会提到一些。

02

助贷的人群画像

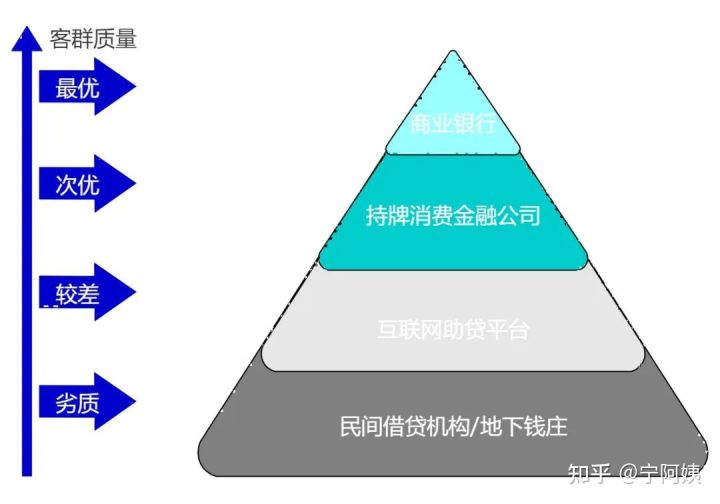

助贷机构可以从借款人获取的利润来自于两部分,一是高风险带来的高利率,例如借款人借款资质不好,银行给到的利率较高,同时助贷机构联合第三方增信担保,最后以高的利率借给借款人;

二是借款人对市场中金融工具不了解造成的信息差,例如借款人想要借款,身边网点多的国有银行网点找不到借款方式或被拒过(工资流水少、没有公积金、历史有逾期等),转而被精准投放的信息流广告转化(1小时放款、利率低),助贷机构获知借款人资质后,向股份制银行(例如民生)或城商银行等资质要求更低的资金方申请。

现在市面上大部分助贷产品利率在24%-36%之间,消费金融(有消费金融牌照的机构)目前基本在24%内,银行信用贷款可以低到6-7%左右。由不同产品的利率差异可以大体感知助贷产品的受众画像。

03

助贷的类型和转化链路

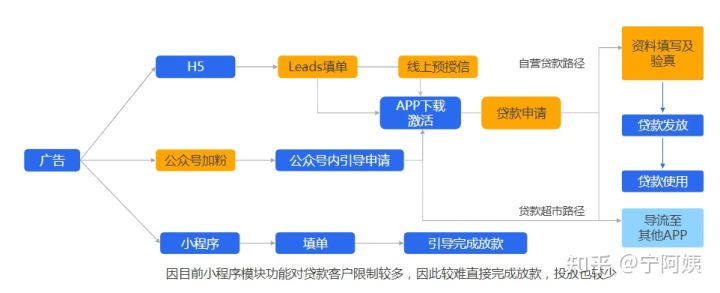

前端各媒体基本大同小异,根据媒体特性有所差异,这里以转化链路较多的腾讯媒体为例。主要是网页、公众号两种,然后引流到APP内或线下门店进行授信放款。

(腾讯广告各类型转化链路)

(腾讯广告,最常见的H5引流到APP内链路)

后端根据助贷机构是否参与出资、风控,有担保等而流程不同。这里介绍目前常见的两种,联合贷款和纯助贷模式。

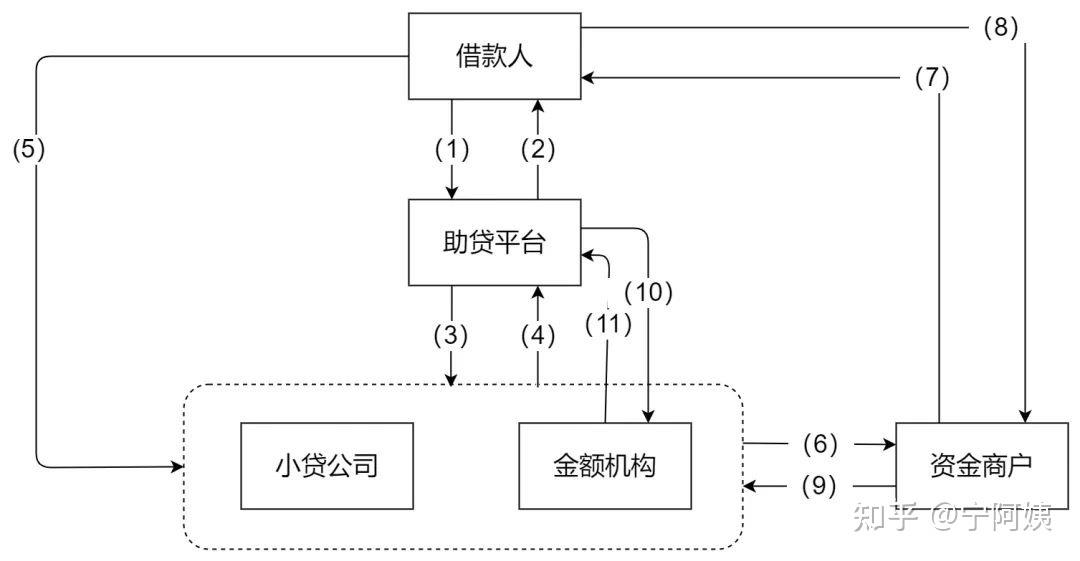

1、联合贷款:指互联网消费金融平台与合作金融机构基于共同的贷款条件和统一的借款合同,按约定比例出资,联合向符合条件的借款人发放的互联网贷款。

由金融机构提供主要资金,信贷平台提供小部分资金,出现风险后双方共同承担。一般常见的出资比例是10:90、1:99。

(1)借款人通过互联网平台获取信贷产品信息,提交借款申请;

(2)助贷平台对用户进行初步评估,将评估结果反馈给借款人;

(3)通过资金路由机制将授信的用户进行分发,分发给联合贷资金方;

(4)出资双方共同确定客户筛选标准,联合风控筛选出目标客户并进行联合授信;

(5)借款人与所有出资方签署借款协议;

(6)归集放款资金到资金商户,并发送放款指令;

(7)金融机构或者互联网消费金融平台向借款人发放借款;

(8)按出资比例结算回款至所有出资方商户;

(9)提现资金到对应银行账户;

(10) 金融机构与助贷机构进行每日对账处理;

(11)与金融机构进行导流服务费的结算。

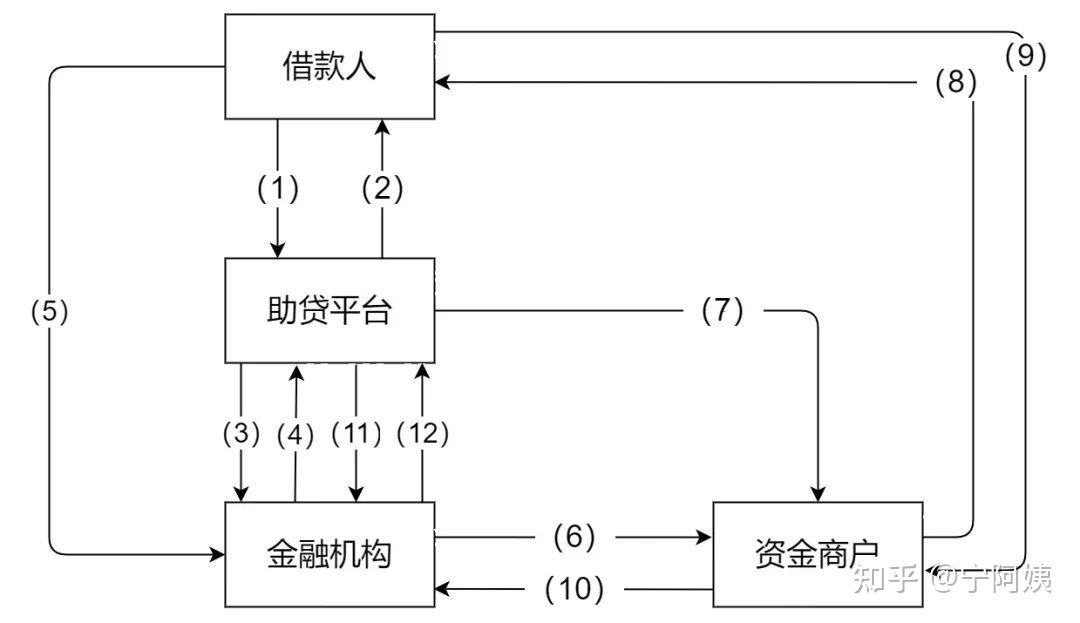

2、纯线上助贷模式:通过互联网消费金融平台渠道获取符合金融机构标准的借款人并传输,金融机构对借款人进行全方位风险识别与评估后,放款至借款人指定账户或委托信贷平台放款的业务模式。

(1)借款人通过助贷机构获取信贷产品信息,提交借款申请;

(2)助贷机构对用户进行初步评估,将评估结果反馈给借款人;

(3)通过资金路由机制将授信的用户进行分发,分发给助贷资金方;

(4)金融机构对借款人进行风险识别与评估。

(5)借款人与出资方签署借款协议;

(6)金融机构直接调用资金商户进行放款;

(7)金融机构委托助贷机构进行放款,助贷机构调用资金商户进行放款;

(8)资金商户放款给到借款人的银行账户;

(9)用户还款归集至资金商户;

(10)结算回款至体系外金融机构;

(11)金融机构与助贷机构进行每日对账处理;

(12)与金融机构进行导流服务费的结算。

04

助贷企业利润

注:该部分内容来自某助贷机构伙伴贡献,可点击文末查看完整版内容

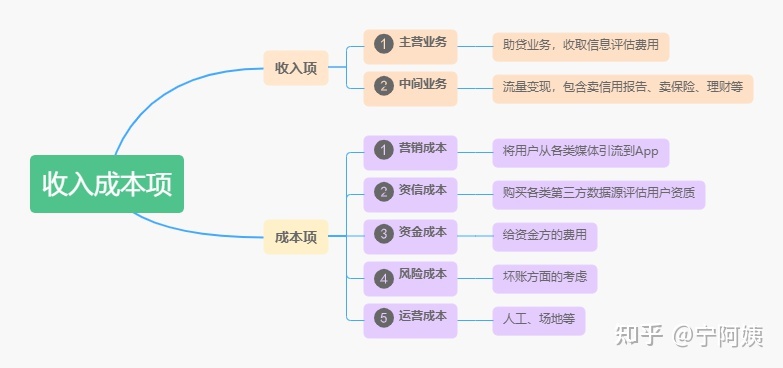

(一)收入项

1、主营业务

助贷公司很多Boss有银行系背景,所以业务划分借鉴了银行系风格,主营业务也就是助贷业务,是通过用户借款、还款这个过程产生的收益。

2、中间业务

可以理解为“流量变现”费用,用户来到助贷类App,并不一定都能借到款,这时候给用户提供其他和借贷相关的信用报告、保险类金融服务,或者会员类服务来变现,称为“中间业务”。

(二)成本项

1、营销成本

和投放相关,主要是为了把用户从媒体平台引流到助贷App内,平常我们在抖音、快手刷到的短视频,在百度搜索看到的广告,都是这个版块费用的努力。

2、资信成本

助贷助贷,从资金方角度是“帮助资金方完成放款服务”,从用户角度是“帮助用户完成借款流程”,能不能给用户放款,可以给用户放多少款,用户定价是多少?助贷公司要完成这些识别,需要借助各类第三方数据源,这个成本叫资信成本。

3、资金成本

助贷公司大多没有消金牌照,只能从银行、消金、信托类有牌照的金主爸爸拿钱,金主爸爸相当于把钱借给了助贷公司,平常看新闻会看到“XXX公司拿到100亿银行授信”,这个“100亿”就是说银行愿意把这么多钱通过这家助贷公司发放。

4、风险成本

风险部分一般分为“贷前、贷中、贷后”。贷前负责审核用户能不能借款以及定价,贷中负责审核用户能不能推给资金方,贷后负责逾期后的催收。这3个部门需要紧密合作,如果贷前、贷中的规则不一样,就会出现“用户授信通过率高,但是借款通过率低”,影响我们的投放成本。

5、运营成本

运营成本太广了,啥都能往里装,这个不展开。

05

助贷的现在和未来

近年来特别是近一年监管机构对于贷款行业的调控特别频繁,涉及定价、征信、增信等方面,不少同学对于助贷行业何去何从表示担忧。贷款行业朋友的观点是监管的参与让市场会更加良性的发展,而不会像被P2P一样一刀切。

助贷机构的金融角色会被去除,而科技服务角色得到加强,整体助贷规模会缩减,银行持续数字化转型,市场上大中型助贷机构会做更多探索,而小微助贷机构会逐步衰退。

任何一个行业都有它快速或者野蛮发展的时期,完成初期的积累同时,不断扩大的市场规模和快速扩张带来的弊端也会暴露出来,行业会开始进入调整期,在这个时候唯有持续专注于价值,不断完善基本功才能在这波大浪淘沙中更好生存并强大。

创作打卡挑战赛

创作打卡挑战赛

赢取流量/现金/CSDN周边激励大奖

赢取流量/现金/CSDN周边激励大奖

以上是关于一文带你了解助贷行业的主要内容,如果未能解决你的问题,请参考以下文章